Zdravotní pojištění žen

Zdravotní pojištění je rozhodujícím faktorem pro to, aby byla zdravotní péče pro ženy dostupná a cenově přijatelná. Z 97,3 milionu žen ve věku 19 až 64 let žijících v USA měla v roce 2019 většina nějakou formu pojištění. Mezery v programech financovaných soukromým sektorem a z veřejných zdrojů a nedostatečná cenová dostupnost však způsobily, že o něco více než jedna z deseti žen nebyla pojištěna. Zákon o dostupné péči (Affordable Care Act, ACA) rozšířil přístup k cenově dostupnému pojištění prostřednictvím kombinace rozšíření programu Medicaid, reformy soukromého pojištění a daňových úlev na pojistném. Tento informační přehled podává přehled hlavních zdrojů pojištění pro ženy s bydlištěm v USA v roce 2019, tedy před začátkem pandemie koronaviru v USA, pojednává o dopadu zákona ACA na pokrytí žen a o problémech s pokrytím, kterým mnoho žen nadále čelí.

Zdroje pokrytí zdravotním pojištěním

Pojištění hrazené zaměstnavatelem

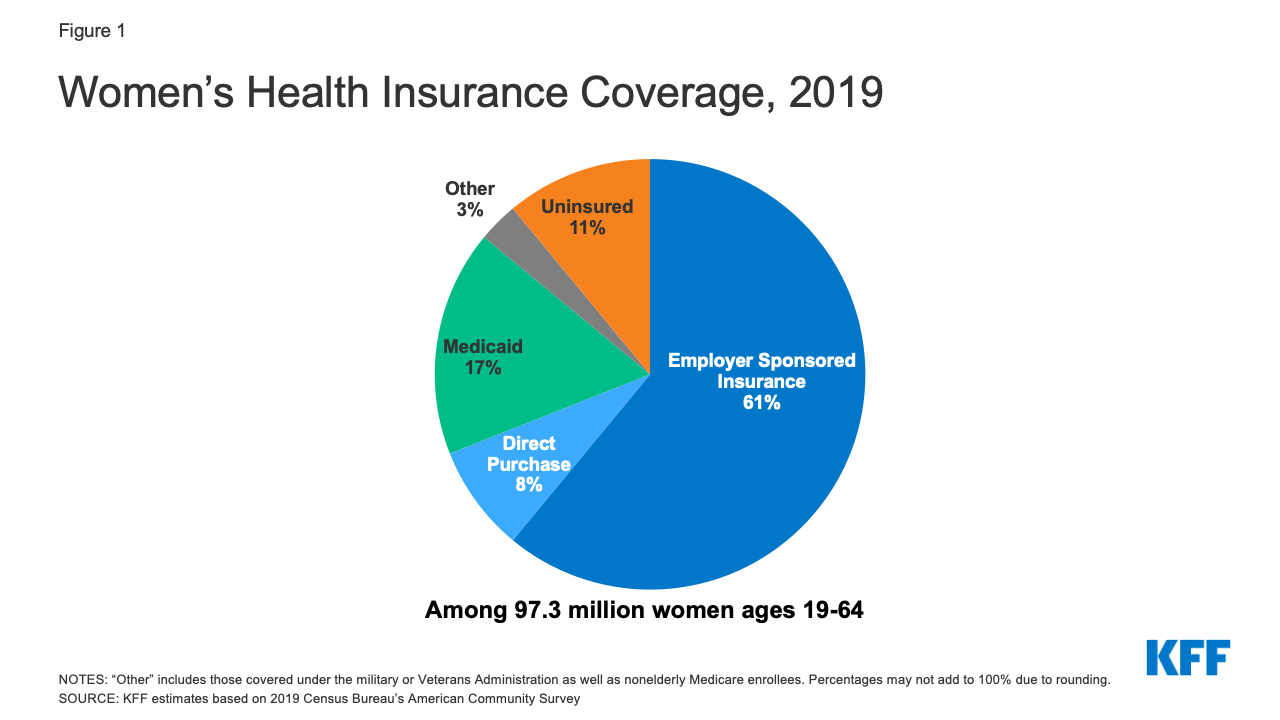

Přibližně 59 milionů žen ve věku 19-64 let (61 %) získalo v roce 2019 zdravotní pojištění z pojištění hrazeného zaměstnavatelem (obrázek 1).1

- Ženy v rodinách s alespoň jedním pracovníkem na plný úvazek mají větší pravděpodobnost, že budou mít pojištění placené zaměstnavatelem (71 %), než ženy v rodinách s pracovníky pouze na částečný úvazek (34 %) nebo bez jakýchkoli pracovníků (18 %).2

- V roce 2020 činilo roční pojistné na pojištění sponzorované zaměstnavatelem v průměru 7 470 USD u jednotlivců a 21 342 USD u rodin. Za posledních deset let se pojistné pro rodiny zvýšilo o 55 %. Zaměstnanci platili v průměru 17 % pojistného za individuální pojištění a 27 % za rodinné pojištění, přičemž zbytek hradili zaměstnavatelé.

Obrázek 1: Pokrytí zdravotního pojištění žen, 2019

Neskupinové pojištění

Zákon ACA rozšířil přístup na trh s neskupinovým nebo individuálně zakoupeným pojištěním tím, že nabídl daňové úlevy na pojistném, které pomohou jednotlivcům zakoupit pojištění na státních trzích zdravotního pojištění. Zahrnovala také mnoho reforem pojištění, které zmírnily některé dlouhodobé překážky bránící pokrytí na trhu pojištění mimo skupinu. V roce 2019 si přibližně 8 % dospělých žen, které nejsou starší, (přibližně 7,7 milionu žen) zakoupilo pojištění na trhu mimo skupinu.3 To zahrnuje ženy, které si zakoupily soukromé pojistné smlouvy na trhu ACA Marketplace ve svém státě, a také ženy, které si zakoupily pojištění od soukromých pojistitelů, kteří působí mimo Marketplaces.

- Většina jednotlivců, kteří hledají pojistné smlouvy na trhu ve svém státě, má nárok na pomoc s náklady na pojištění. Osoby s příjmem nižším než 51 040 USD (400 % federální úrovně chudoby) se mohou kvalifikovat pro pomoc ve formě federálních daňových úlev, které snižují náklady na pojistné.

- ACA stanovila nové standardy pro všechny individuálně zakoupené plány, včetně plánů dostupných prostřednictvím Marketplace i těch, které existovaly před ACA. V minulosti pojišťovny prodávaly na trhu individuálního pojištění plány, které často znevýhodňovaly ženy, a to buď tím, že jim v mnoha věkových kategoriích účtovaly vyšší pojistné než mužům za stejnou úroveň krytí (gender rating), nebo ženy z krytí diskvalifikovaly, protože měly určité již existující zdravotní potíže, včetně těhotenství. Plány ACA nesmějí tyto zásady zavádět.

- Mnoho individuálně zakoupených pojistek před ACA nezahrnovalo krytí služeb, které jsou důležité pro zdraví žen, jako je mateřská péče, léky na předpis nebo léčba duševních poruch, například deprese. V důsledku zákona ACA musí všechny přímo nakupované plány zahrnovat také určité „základní zdravotní dávky“ (essential health benefits, EHB), které spadají do 10 různých kategorií, včetně péče o matku a novorozence, duševního zdraví a preventivní péče.

- Ačkoli Trumpova administrativa fakticky zrušila požadavek ACA na individuální pojištění a propagovala zdravotní plány, které nesplňují požadavky na pokrytí ACA, Bidenova administrativa může jednat tak, aby tyto politiky zvrátila. Trumpova administrativa podporovala zejména větší dostupnost krátkodobých plánů nesplňujících požadavky ACA, které stojí méně než pojistky splňující požadavky ACA, ale mohou odmítnout pokrytí osobám s již existujícími podmínkami a často vylučují nebo omezují výhody, jako jsou léky na předpis, duševní zdraví a mateřská péče. Nastupující Bidenova administrativa může omezit budoucí zápis do těchto plánů nebo omezit možnosti jejich obnovení, stejně jako zpřísněním norem omezit jejich prodej nebo uplatnit silnější ochranu spotřebitelů.

Medicaid

Státní federální program pro osoby s nízkými příjmy, Medicaid, pokryl v roce 2019 17 % dospělých žen, které nejsou starší. Historicky musely mít ženy pro nárok na Medicaid velmi nízké příjmy a patřit do jedné z kategorií způsobilosti Medicaid: těhotné, matky dětí do 18 let, osoby se zdravotním postižením nebo starší 65 let. Ženy, které nespadaly do těchto kategorií, obvykle neměly nárok bez ohledu na to, jak chudé byly. Zákon ACA umožnil státům s účinností od ledna 2014 tyto kategorické požadavky zrušit a rozšířit nárok na Medicaid na většinu osob s příjmem nižším než 138 % FPL bez ohledu na jejich rodinný stav nebo zdravotní postižení. K prosinci 2020 rozšířilo své programy Medicaid podle ACA 38 států a DC.

- Medicaid pokrývá nejchudší populaci žen. Čtyřicet procent žen s nízkými příjmy (příjem nižší než 200 % FPL) a 49 % chudých žen (příjem nižší než 100 % FPL) má pokrytí Medicaid.4

- Podle federálního zákona musí všechny státy poskytovat pokrytí Medicaid těhotným ženám s příjmem do 133 % federální úrovně chudoby (FPL) do 60 dnů po porodu; státy nesmějí ukládat sdílení nákladů na služby související s těhotenstvím. Ve státech, které přijaly rozšíření programu Medicaid podle zákona ACA, může nyní mnoho žen zůstat v programu Medicaid, jakmile se stanou matkami, protože v těchto státech je hranice způsobilosti vyšší, ale ve 12 státech, které rozšíření programu Medicaid nepřijaly, mnoho žen již nemá nárok na pokrytí programem Medicaid 60 dní po narození dítěte, protože jejich příjem je vyšší než hranice způsobilosti pro rodiče v těchto státech.

- Medicaid financoval v roce 2019 v USA 42 % porodů, představuje 75 % všech veřejně financovaných služeb v oblasti plánování rodiny a polovinu (52 %)5 všech výdajů na dlouhodobou péči, která je pro mnoho křehkých starších žen zásadní.

- Více než polovina států (27 států) zavedla programy, které využívají prostředky Medicaid k úhradě nákladů na služby plánování rodiny pro ženy s nízkými příjmy, a většina států má omezený rozsah programů Medicaid na úhradu léčby rakoviny prsu a děložního čípku pro některé nepojištěné ženy s nízkými příjmy.

Nepojištěné ženy

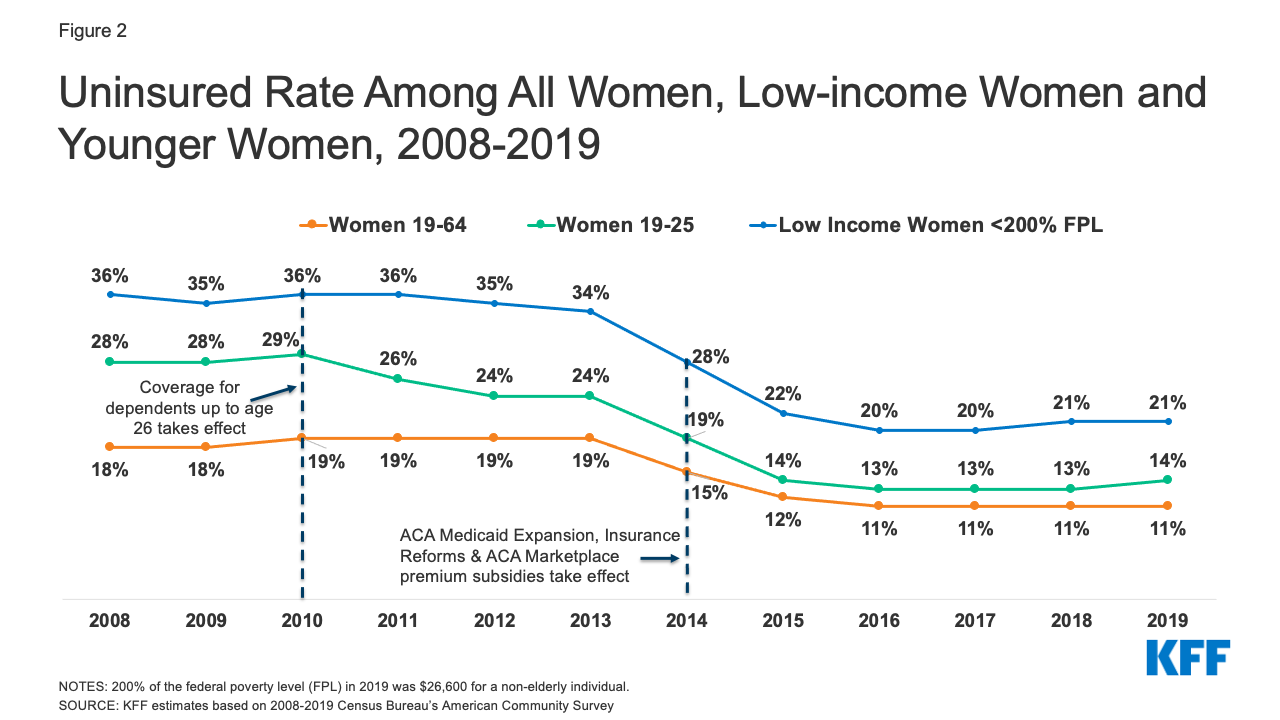

Ženy jsou méně často než muži nepojištěné – vyšší podíl dospělých žen je zapsán v programu Medicaid (17 % žen oproti 12 % mužů). Ženy mají v průměru nižší příjmy a častěji než muži se kvalifikovaly pro Medicaid podle jedné z kategorií způsobilosti Medicaid; těhotné, rodiče dětí do 18 let, zdravotně postižené nebo starší 65 let. V roce 2019 nebylo pojištěno 15 % mužů ve věku 19-64 let ve srovnání s přibližně 11 % žen ve věku 19-64 let (11,1 milionu žen), což představuje pokles oproti 18 % v roce 2008 (obrázek 2). Počínaje rokem 2010 vyžadoval zákon ACA od soukromých skupinových a neskupinových zdravotních pojišťoven, které nabízely pojištění závislých osob, aby poskytly pracovníkům možnost ponechat si dospělé děti do 26 let věku zapsané jako závislé osoby, zatímco rozšíření programu Medicaid nabídlo pokrytí mnoha nepojištěným ženám s nízkými příjmy, které dříve neměly nárok na program Medicaid. V důsledku toho došlo mezi lety 2008 a 2019 k výraznému poklesu míry nepojištěných žen mladších 26 let a žen s příjmy nižšími než 200 % FPL. Od roku 2016 se však pokles podílu nepojištěných žen zastavil. Nepojištěné ženy mají často nedostatečný přístup k péči, dostávají nižší standard péče, když jsou ve zdravotním systému, a mají horší zdravotní výsledky. Ve srovnání s ženami s pojištěním využívají nepojištěné ženy méně důležitých preventivních služeb, jako jsou mamografie, Pap testy a včasné kontroly krevního tlaku. S menší pravděpodobností také uvádějí, že mají pravidelného lékaře.

Obrázek 2: Míra nepojištěných všech žen, žen s nízkými příjmy a mladších žen, 2008-2019

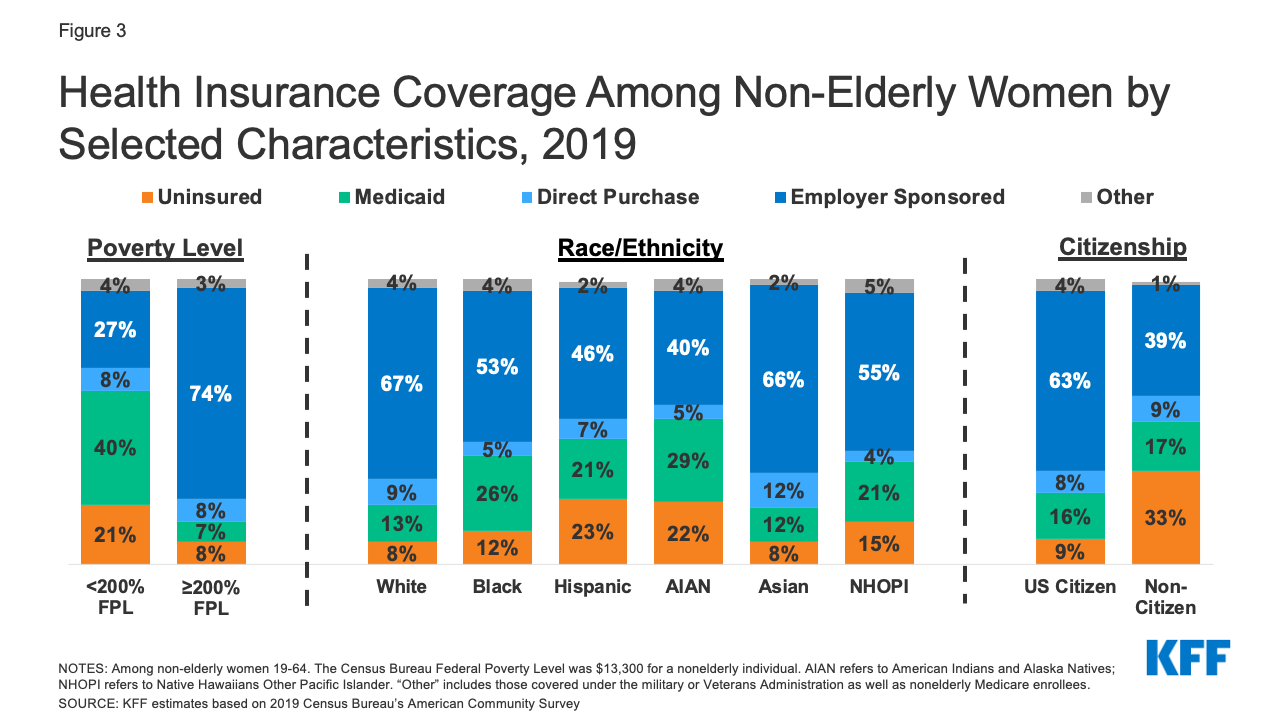

- Ženy s nízkými příjmy, barevné ženy a ženy bez občanství jsou více ohroženy nepojištěním (obrázek 3). Každá pátá žena (21 %) s příjmem pod 200 % FPL (26 600 USD pro jednotlivce v roce 2019) není pojištěna, zatímco u žen s příjmem 200 % FPL nebo vyšším je to jen 8 %. Více než pětina žen hispánského původu (23 %) a žen z řad amerických indiánů a původních obyvatel Aljašky (22 %) není pojištěna. Vyšší podíl matek samoživitelek je nepojištěn (13 %) než žen v domácnostech se dvěma rodiči (9 %).6

Obrázek 3: Pokrytí zdravotním pojištěním u žen, které nejsou starší, podle vybraných charakteristik, 2019

- Většina nepojištěných žen žije v domácnosti, kde někdo pracuje: 68 % je v rodinách s alespoň jedním dospělým pracujícím na plný úvazek a 82 % je v rodinách s alespoň jedním pracovníkem na částečný nebo plný úvazek.7

- Míra nepojištěných žen se na úrovni jednotlivých států značně liší: od 23 % žen v Texasu po 3 % žen ve Washingtonu a Massachusetts (obrázek 4). Z 19 států, kde je míra nepojištěných vyšší než celostátní průměr (11 %), jich 11 nepřijalo rozšíření programu ACA Medicaid.

Nárok na pojištění

Mnoho žen, které nejsou pojištěny, má potenciální nárok na pojištění, ale nejsou přihlášeny. Některé z nich však stále nemají žádnou cestu k dostupnému pojištění.

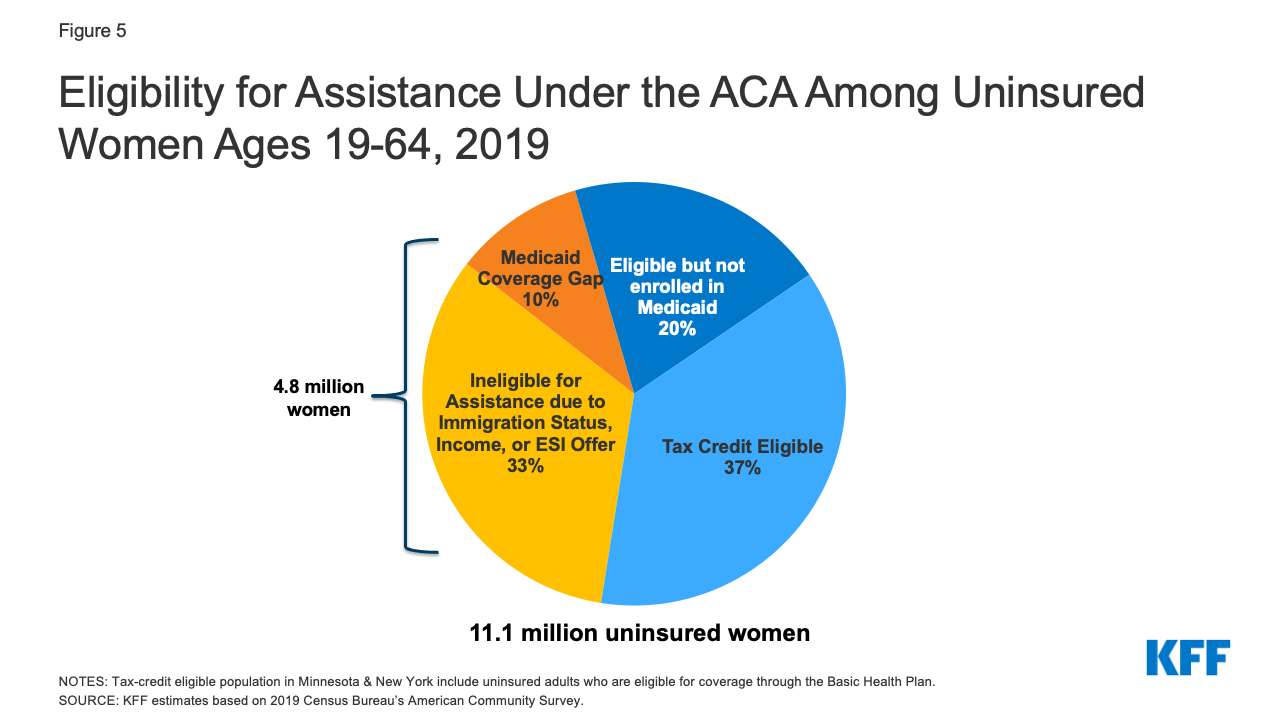

- Více než polovina nepojištěných žen má nárok buď na Medicaid, nebo na daňové dotace podle ACA. Každá pátá (2,2 milionu) nepojištěná žena má v současné době nárok na Medicaid, ale není zapsána, a více než třetina (4 miliony) má nárok na dotovaný plán Marketplace, ale není zapsána (obrázek 5). V 7 státech a ve Washingtonu má nejméně 40 % nepojištěných žen nárok na pokrytí Medicaid a ve 14 státech má nejméně 40 % nárok na dotovaný plán Marketplace (tabulka 2).

Obrázek 5: Nárok na pomoc podle ACA mezi nepojištěnými ženami ve věku 19-64 let, 2019

- 8 milionů nepojištěných žen nemá nárok na finanční pomoc na pokrytí. Některé nepojištěné ženy nemají nárok na pojištění kvůli svému imigračnímu statusu, zatímco jiné ženy mají příliš vysoké příjmy na to, aby měly nárok na federální dotace na pojistné, nebo mají nabídku pojištění od zaměstnavatele, ale nepřihlásily se k pojištění na pracovišti. Jeden milion chudých žen se nachází v takzvané „mezeře pokrytí Medicaid“. Žijí ve státě, který nerozšířil svůj program Medicaid, a nemají nárok na Medicaid, ale mají příjmy pod spodní hranicí pro dotace na trhu. Státy, které program Medicaid nerozšířily, mají obvykle vyšší míru nepojištěných než ty, které jej rozšířily. V Alabamě a Mississippi se přibližně každá třetí nepojištěná žena nachází v mezeře pokrytí Medicaid (tabulka 2).

Rozsah pokrytí a cenová dostupnost

Zákon ACA stanovil národní standardy pro rozsah výhod nabízených v soukromých plánech. Kromě širokých kategorií základních zdravotních výhod (EHB) nabízených plány na trhu musí všechny soukromě zakoupené plány zahrnovat mateřskou péči, která byla z většiny těchto plánů historicky vyloučena. Kromě toho musí většina soukromých plánů zahrnovat preventivní služby bez spoluúčasti nebo jiného sdílení nákladů. Patří sem vyšetření na rakovinu prsu a děložního čípku, návštěvy u žen (včetně prenatálních návštěv), předepsaná antikoncepce, potřeby a podpora kojení, jako jsou odsávačky mateřského mléka, a několik služeb v oblasti pohlavně přenosných chorob. Rozšíření krátkodobých plánů, které nemusí splňovat žádný z těchto standardů benefitů, provedené Trumpovou administrativou však mohlo snížit rozsah pokrytí, které některé ženy dostávají. V roce 2018 navíc Trumpova administrativa vydala konečná nařízení rozšiřující typ zaměstnavatelů, kteří mají nárok na výjimku z požadavku ACA na antikoncepční pokrytí, o soukromé zaměstnavatele s náboženskými nebo morálními námitkami vůči antikoncepci. Tato nařízení byla v červnu 2020 potvrzena Nejvyšším soudem, což znamená, že ženy, které pracují pro zaměstnavatele s výjimkou, a závislé ženy již nemají nárok na antikoncepční pokrytí. Potratové služby je výslovně zakázáno zahrnout mezi EHB. Dvacet šest států má zákony, které zakazují pokrytí většiny potratů z plánů dostupných prostřednictvím státních Marketplaces, a plány nabízené ve státech, které pokrytí nezakazují, musí oddělit platby za pokrytí potratů a účtovat za toto pokrytí ne méně než 1,00 USD.

Dostupnost pokrytí a péče je pro mnoho žen i nadále významným problémem, a to jak pro ty, které nejsou pojištěny, tak pro ty, které pojištění mají. Hlavním důvodem, proč nepojištěné dospělé osoby, které nejsou starší, uvádějí, že si nezajistily pojištění, je příliš vysoká cena. V rámci pojištění hrazeného zaměstnavatelem, které je pro ženy hlavním zdrojem pojištění, má 57 % všech pojištěných pracovníků s obecnou roční spoluúčastí spoluúčast ve výši nejméně 1 000 dolarů na jedno pojištění. Třicet sedm procent žen s pojištěním sponzorovaným zaměstnavatelem uvádí, že je pro ně obtížné splnit spoluúčast.8

Výhled do budoucna

Zdravotní pojištění je pro ženy důležité. Ty, které mají zdravotní pojištění, mají větší pravděpodobnost, že získají potřebné služby preventivní, primární a specializované péče, a mají lepší přístup k novým pokrokům v oblasti zdraví žen. Díky zákonu ACA dnes mohou ženy získat zdravotní pojištění bez obav, že jim bude účtováno vyšší pojistné než mužům, mají jistotu, že jim pojištění poskytuje bezplatné pokrytí široké škály doporučených preventivních služeb a pokrytí pro ženy kritických služeb, jako je například péče v mateřství. Tyto zisky z pojištění a výhody jsou však ohroženy. Nejvyšší soud v současné době projednává případ, který by mohl potenciálně zrušit platnost celého zákona ACA, což by pravděpodobně vedlo ke ztrátě miliónů lidí o zdravotní péči, možnému návratu diskriminačních pojišťovacích praktik, jako je hodnocení podle pohlaví, odmítání pojištění osobám s již existujícími chorobami, a také ke ztrátě federální záruky plného pokrytí preventivních služeb, jako je antikoncepce.

Nastupující Bidenova administrativa vedla kampaň na podporu a rozvíjení zákona ACA vytvořením nové veřejné možnosti a také posílením a rozšířením dotací na trhu na více lidí. Mnohé z těchto návrhů však pravděpodobně narazí na překážky v těsně rozděleném Kongresu. Zároveň se bude administrativa potýkat s ekonomickým dopadem pandemie koronaviru. Ačkoli ještě neznáme všechny důsledky pandemie na pojištění žen, dosavadní poznatky naznačují, že někteří pracovníci, kteří během pandemie přišli o práci, si mohli zachovat pojištění hrazené zaměstnavatelem a někteří získali pojištění prostřednictvím trhů ACA nebo Medicaid. S nástupem Bidenovy administrativy a nového Kongresu do úřadu budou čelit mnoha výzvám, které ovlivňují pokrytí a přístup žen, včetně udržení a posílení ACA, stejně jako řešení pandemie a následné ekonomické krize.

Koncové poznámky

-

Odhady KFF vycházejí z průzkumu American Community Survey, který provedl Census Bureau, 2008-2019.

← Zpět na text

-

Ibid.

← Zpět na text

-

Ibid.

← Zpět na text

-

Ibid.

← Zpět na text

-

Národní výdaje na LTSS činily 364,9 miliardy dolarů, včetně výdajů na zařízení ústavní péče, domovy důchodců, domácí zdravotní služby, výjimky HCBS, poskytovatele ambulancí a některé služby následné péče. Výdaje na postakutní péči v rámci systému Medicare (81,5 miliardy USD) nejsou zahrnuty. Mezi plátce LTSS patří Medicaid (52 %), ostatní veřejné a soukromé pojištění (20 %), výdaje z vlastní kapsy (16 %) a soukromé pojištění (11 %). Všechna zřeknutí se HCBS jsou přiřazena k Medicaid. Odhady KFF na základě údajů z Národních účtů výdajů na zdravotnictví za rok 2017 od CMS, Office of the Actuary.

← Zpět na text

-

Odhady KFF na základě šetření American Community Survey, které provedl Census Bureau, 2008-2019.

← Zpět na text

-

Ibid.

← Zpět na text

-

KFF June 2019 Health Tracking Poll.

← Zpět na text

.