- Text

- Problem

- Måluppfyllelse

- Fyller i de tomma rutorna

- Multiple Choice

- Glossary

CVP-analysen används för att bygga upp en förståelse för förhållandet mellan kostnader, affärsvolym och lönsamhet. Denna analys ligger till grund för beslut om vilka produkter som ska erbjudas och hur de ska prissättas. CVP utgör kärnan i de tekniker som används för att beräkna break-even, de volymnivåer som krävs för att uppnå målinriktade inkomstnivåer och liknande beräkningar. Utgångspunkten för dessa beräkningar är täckningsbidraget.

Bidragsbidraget är intäkter minus rörliga kostnader. Förväxla inte täckningsbidraget med bruttovinsten. Bruttovinsten beräknas efter avdrag för alla tillverkningskostnader som är kopplade till sålda enheter, oavsett om de är fasta eller rörliga.

Bidragsmarginalen återspeglar i stället det belopp som är tillgängligt från varje försäljning, efter avdrag för alla rörliga kostnader som är kopplade till de sålda enheterna. En del av dessa rörliga kostnader är produktkostnader och en del är försäljnings- och administrationskostnader. Bidragsmarginalen beräknas i allmänhet för internt bruk och rapporteras inte externt.

Margin:

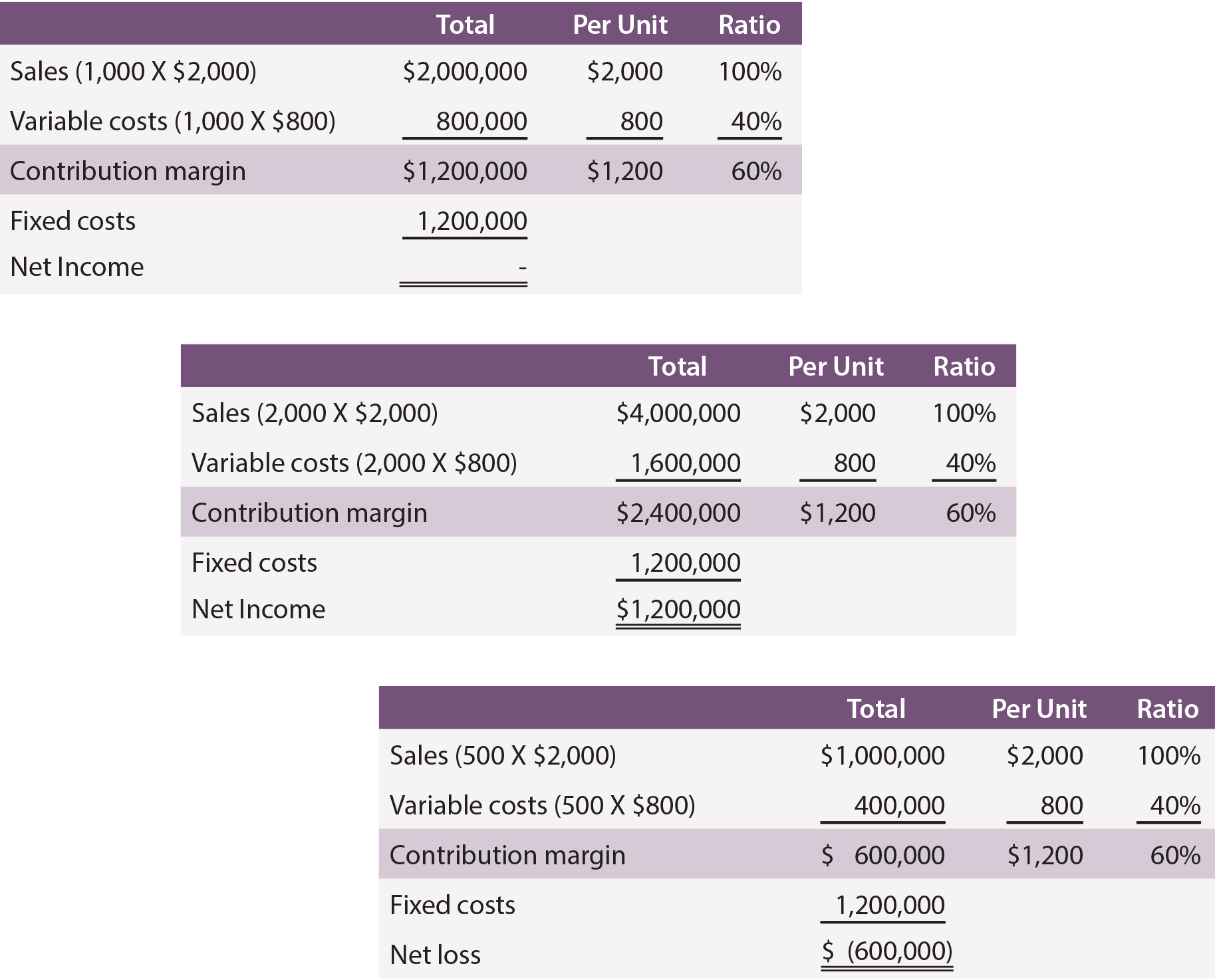

Man kan tala om täckningsbidraget som ett aggregat, per enhet eller som ett förhållande. Detta illustreras för Leyland Sports, en tillverkare av resultattavlor. Produktionskostnaden är 500 dollar per skylt och Leyland betalar sina säljare 300 dollar per såld skylt. De rörliga kostnaderna är således 800 dollar per skylt. Varje skylt säljs för 2 000 dollar. Leylands marginal är 1 200 dollar (2 000 dollar – (500 dollar + 300 dollar)) per skylt. Anta dessutom att Leyland har 1 200 000 dollar i fasta kostnader.

Nedan följer scheman med information om täckningsbidraget, med antagande om produktion och försäljning av 1 000, 2 000 och 500 enheter:

Observera att volymförändringar endast påverkar vissa belopp i den ”totala kolumnen”. Volymförändringar påverkade inte de fasta kostnaderna och ändrade inte heller beräkningarna per enhet eller kvot. Genom att granska uppgifterna kan du också notera att det är nödvändigt att producera och sälja 1 000 enheter för att uppnå en nettointäkt i balans. Vid 2 000 enheter lyckades Leyland uppnå en nettointäkt på 1 200 000 dollar. Omvänt, om endast 500 enheter produceras och säljs blir resultatet en förlust på 600 000 dollar.

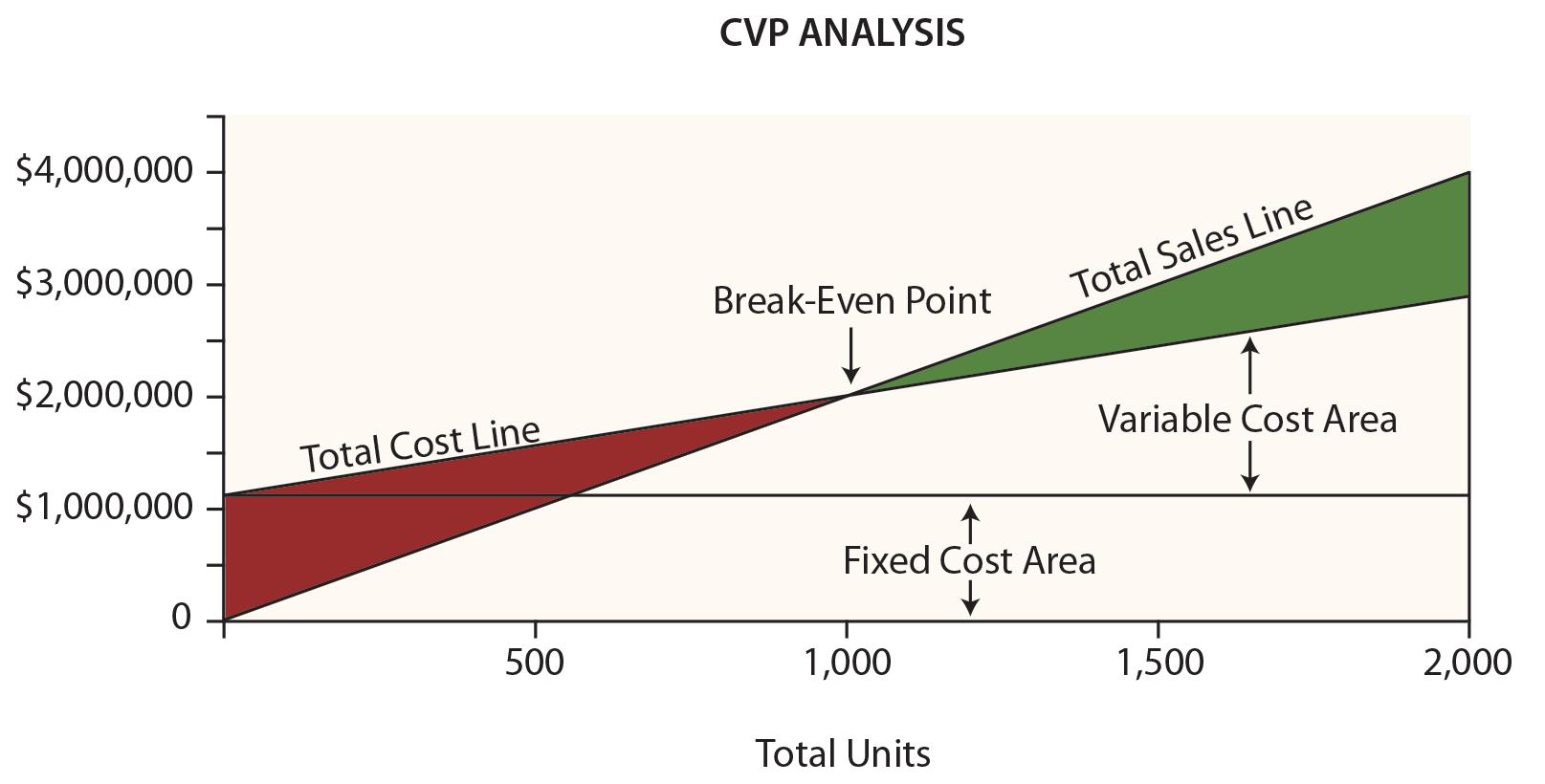

Break-Even Chart

Leylands ledning skulle förmodligen finna följande diagram mycket användbart. Dollar visas på den vertikala axeln och enheter på den horisontella.

Se till att undersöka diagrammet och notera följande:

- Den totala försäljningen börjar vid ”0” och stiger med 2 000 dollar för varje ytterligare enhet.

- Den totala kostnadslinjen börjar på 1 200 000 dollar (vilket återspeglar den fasta kostnaden) och stiger med 800 dollar för varje ytterligare enhet (vilket återspeglar tillägget av rörliga kostnader).

- ”Break-even” uppstår när försäljningen är lika stor som de totala kostnaderna.

- I varje given punkt är bredden på förlustområdet (i rött) eller vinstområdet (i grönt) skillnaden mellan försäljningen och de totala kostnaderna.

Break-Even Algebra

Break-even uppstår när det inte finns någon vinst eller förlust. Som nämnts är break-even-punkten uppnådd när försäljningen och de totala kostnaderna är lika stora:

Break-Even Sales = Total Variable Costs + Total Fixed Costs

För Leyland fungerar matematiken på följande sätt:

(Units X $2,000) = (Units X $800) + $1,200,000

Lösning:

Steg a: (Enheter X 2 000 dollar) = (Enheter X 800 dollar) + 1 200 000 dollar

Steg b: (Enheter X 1 200 dollar) = 1 200 000 dollar

Steg c: Det är möjligt att ”hoppa till steg b” ovan genom att dividera de fasta kostnaderna med täckningsbidraget per enhet. En förkortning för break-even är således:

Break-Even Point in Units = Total Fixed Costs / Contribution Margin Per Unit

1 000 Units = $1,200,000 / $1,200

I vissa fall vill man kanske veta break-even-punkten i försäljningsdollar (i stället för i enheter). Detta tillvägagångssätt är särskilt användbart för företag med mer än en produkt, där dessa produkter alla har ett liknande täckningsbidragsförhållande:

Break-Even Point in Sales = Total Fixed Costs / Contribution Margin Ratio

$2 000 000 000 = $1 200 000 / 0,60

Target Income

Att gå jämnt ut är inte dåligt, men knappast ett tillfredsställande resultat för de flesta företag. Istället kan en chef vara mer intresserad av att lära sig vilken försäljningsnivå som är nödvändig för att uppnå en målvinst. Metoden för att lösa detta problem är att behandla målintäkten som en extra ökning av de fasta kostnaderna. Med andra ord måste marginalen täcka de fasta kostnaderna och den önskade vinsten. Anta att Leyland vill veta vilken försäljningsnivå som krävs för att nå en målintäkt på 600 000 dollar:

Lösning:

Steg a: (Enheter X 2 000 dollar) = (Enheter X 800 dollar) + 1 200 000 dollar + 600 000 dollar

Steg b: (Enheter X 1 200 dollar) = 1 800 000 dollar

Steg c: Enheter = 1 500

Det är återigen möjligt att ”hoppa till steg b” genom att dividera de fasta kostnaderna och målintäkterna med täckningsbidraget per enhet:

Enheter för att uppnå en målintäkt = (Totala fasta kostnader + målintäkt) / täckningsbidrag per enhet

1 500 enheter = 1 800 000 dollar / 1 200 dollar

Om man vill veta hur mycket dollar som ska säljas för att uppnå en målnettointäkt:

Försäljning för att uppnå en målinkomst = (totala fasta kostnader + målinkomst) / bidragsmarginalförhållande

3 000 000 dollar = 1 800 000 dollar / 0.60

Kritiskt tänkande om CVP

CVP är mer än bara ett matematiskt verktyg för att beräkna värden som t.ex. break-even-punkten. Det kan användas för kritiska bedömningar om affärsverksamhetens lönsamhet.

En chef bör till exempel vara medveten om ”säkerhetsmarginalen”. Säkerhetsmarginalen är den grad i vilken försäljningen överstiger break-even-punkten. För Leyland är säkerhetsmarginalen den grad i vilken försäljningen överstiger 2 000 000 dollar (dess break-even point). Detta ger en chef värdefull information när han eller hon planerar för oundvikliga konjunkturcykler.

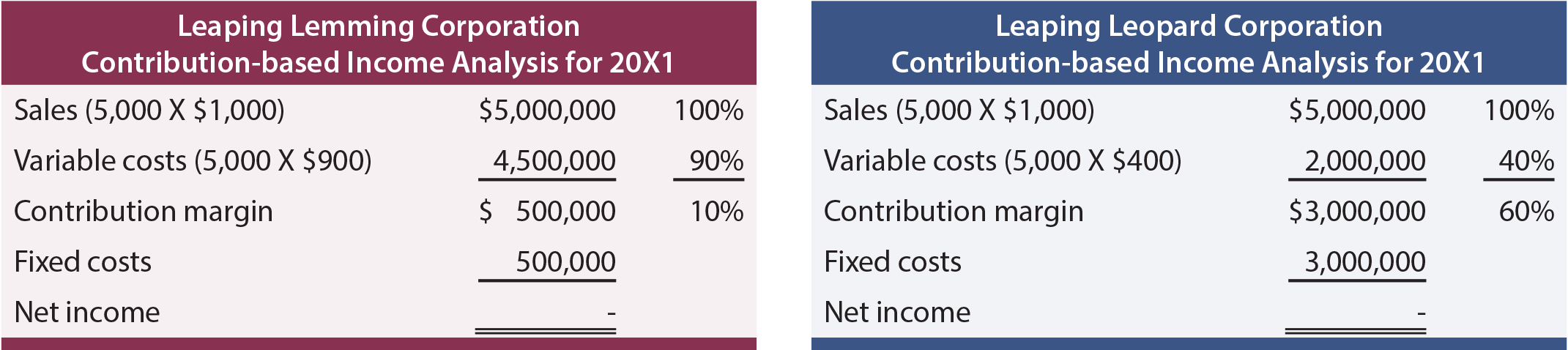

En chef bör också förstå verksamhetens skalbarhet. Detta avser förmågan att öka vinsten med ökade volymer. Jämför resultatanalysen för Leaping Lemming Corporation och Leaping Leopard Corporation:

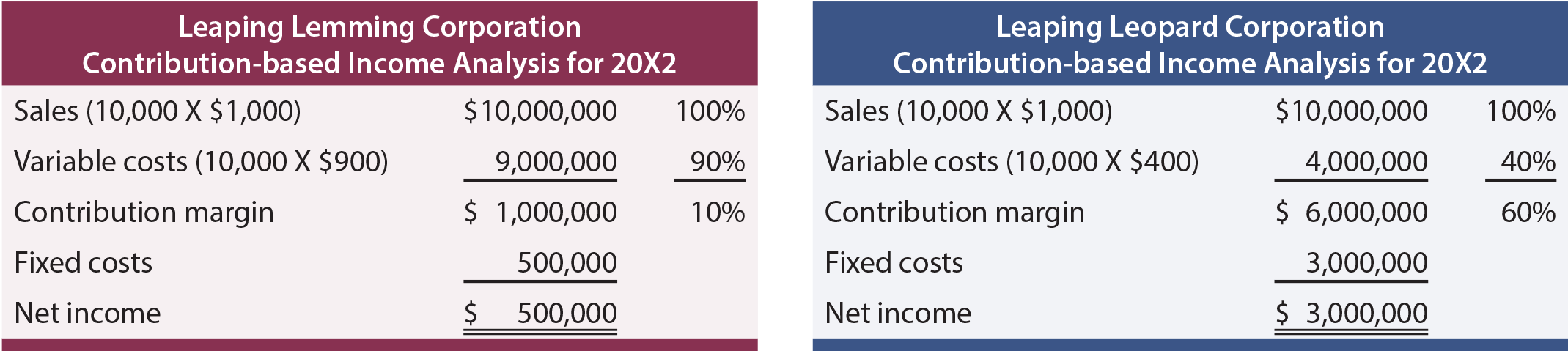

Båda företagen ”gick jämnt ut” 20X1. Vilket företag skulle man hellre äga? Om man visste att båda företagen växte snabbt och förväntade sig att fördubbla försäljningen varje år (utan någon förändring av kostnadsstrukturen), vilket företag skulle man då föredra? Med den nya informationen skulle man förvänta sig följande resultat för 20X2:

Denna analys visar att Leopard har en mer skalbar affärsmodell. Dess bidragsmarginal är hög och när den väl klarar av sina fasta kostnader kommer den att bli mycket lönsam. Lemming utkämpar en oändlig kamp; försäljningsökningar möts av betydande ökningar av de rörliga kostnaderna. Var medveten om att skalbarhet kan vara ett tveeggat svärd. Neddragningar av volymen kan vara förödande för företag som Leopard eftersom den fasta kostnadsbördan kan vara uppslitande. Oavsett situationen måste cheferna vara fullt medvetna om effekterna av skalförändringar på resultatet.