- Text

- Problémy

- Dosažení cílů

- Vyplňte prázdná místa

- Více možností

- Glosa

Analýza CVP se používá k vytvoření představy o vztahu mezi náklady, objemem obchodu a ziskovostí. Na základě této analýzy se rozhoduje o tom, jaké produkty nabízet a jak je ocenit. CVP je základem technik používaných k výpočtu rentability, objemů nutných k dosažení cílové úrovně příjmů a podobných výpočtů. Výchozím bodem pro tyto výpočty je příspěvkové rozpětí.

Příspěvkové rozpětí jsou příjmy minus variabilní náklady. Nezaměňujte příspěvkové rozpětí s hrubým ziskem. Hrubý zisk se počítá po odečtení všech výrobních nákladů spojených s prodanými jednotkami, ať už fixních, nebo variabilních.

Příspěvkové rozpětí naopak odráží částku, která je k dispozici z každého prodeje po odečtení všech variabilních nákladů spojených s prodanými jednotkami. Některé z těchto variabilních nákladů jsou výrobkové náklady a některé mají prodejní a administrativní charakter. Příspěvkové rozpětí se obvykle počítá pro interní potřebu a nevykazuje se navenek.

Marže:

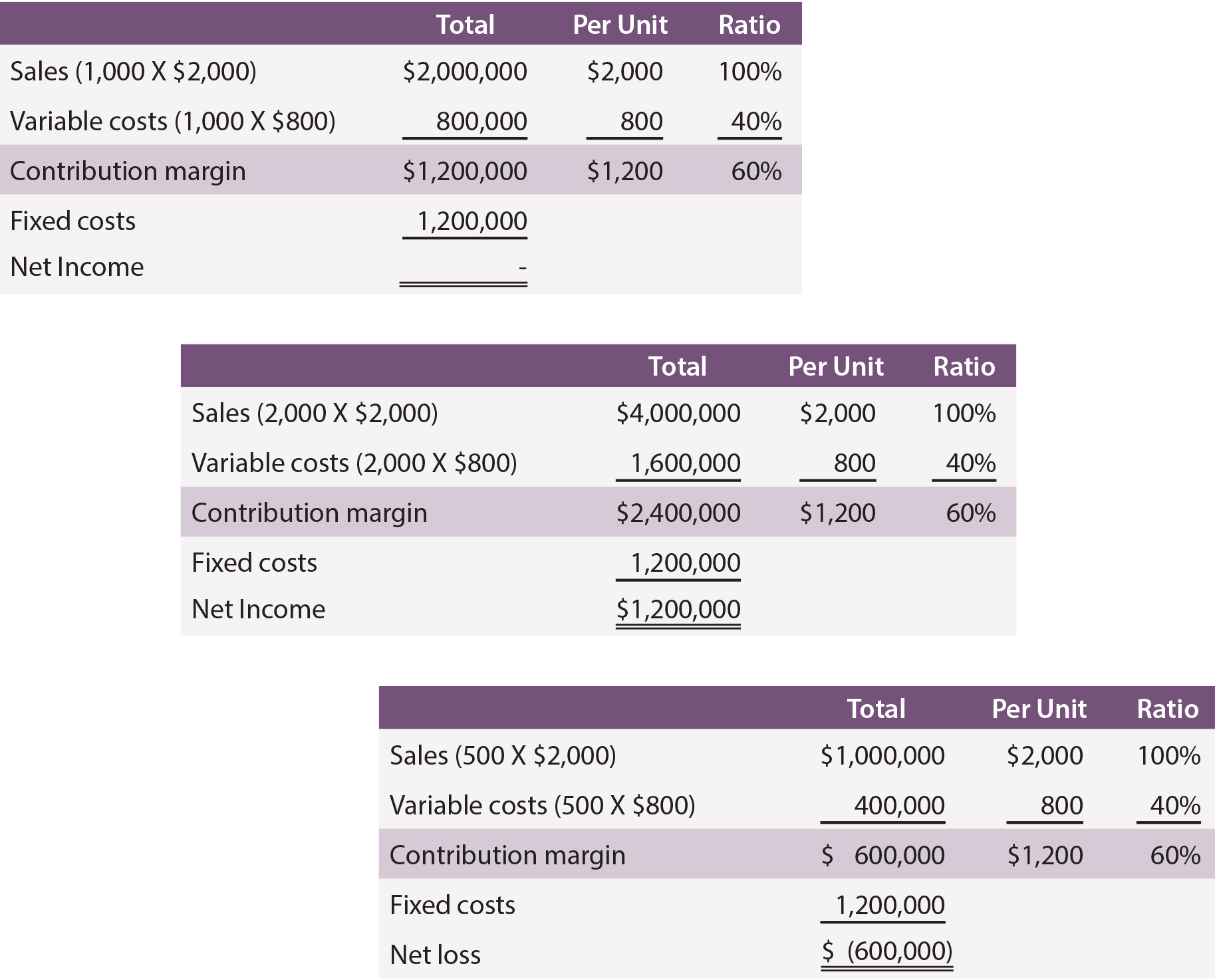

O příspěvkové marži lze hovořit jako o souhrnné, jednotkové nebo poměrové. Tento bod je ilustrován na příkladu společnosti Leyland Sports, výrobce výsledkových tabulek. Výrobní náklady činí 500 USD na jednu tabuli a společnost Leyland platí svým obchodním zástupcům 300 USD za každou prodanou tabuli. Variabilní náklady tedy činí 800 USD na jednu ceduli. Každá cedule se prodává za 2 000 USD. Příspěvková marže společnosti Leyland činí 1 200 USD (2 000 USD – (500 USD + 300 USD)) za ceduli. Dále předpokládejte, že společnosti Leyland vznikají fixní náklady ve výši 1 200 000 USD.

Následují rozpisy s informacemi o příspěvkovém rozpětí za předpokladu výroby a prodeje 1 000, 2 000 a 500 kusů:

Všimněte si, že změny objemu ovlivňují pouze určité částky v rámci „celkového sloupce“. Změny objemu neovlivnily fixní náklady ani nezměnily výpočty na jednotku nebo poměr. Při prohlídce údajů si také všimněte, že je třeba vyrobit a prodat 1 000 jednotek, aby bylo dosaženo rentabilního čistého zisku. Při 2 000 jednotkách se společnosti Leyland podařilo dosáhnout čistého příjmu 1 200 000 USD. Naopak, pokud se vyrobí a prodá pouze 500 jednotek, výsledkem bude ztráta 600 000 USD.

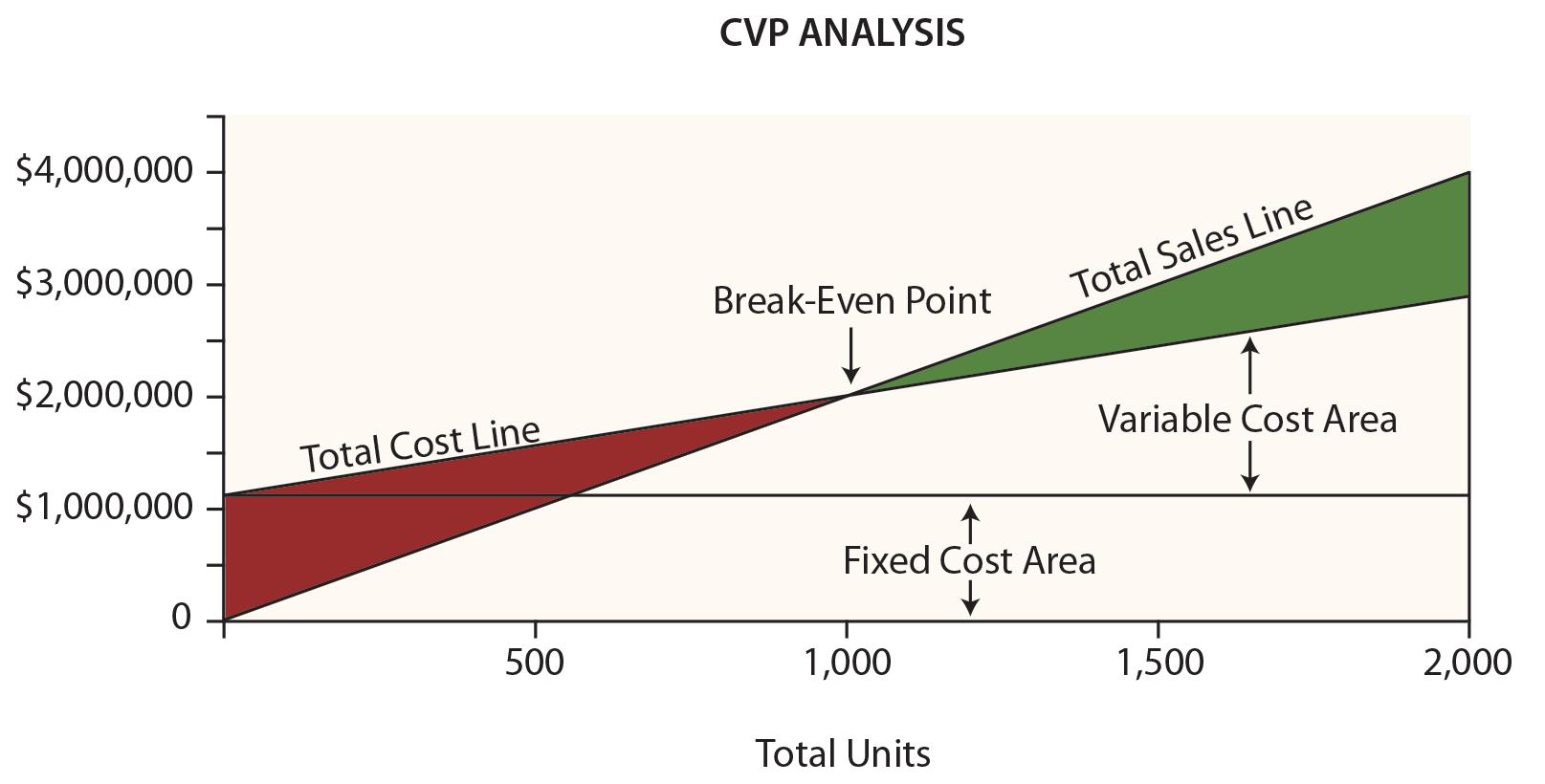

Karta rentability

Manažerům společnosti Leyland by pravděpodobně velmi pomohla následující tabulka. Na svislé ose jsou znázorněny dolary a na vodorovné jednotky.

Ujistěte se, že jste tento graf prozkoumali, a všimněte si následujících položek:

- Čára celkových tržeb začíná na „0“ a za každou další jednotku stoupá o 2 000 USD.

- Řádek celkových nákladů začíná na hodnotě 1 200 000 USD (odráží fixní náklady) a pro každou další jednotku stoupá o 800 USD (odráží přírůstek variabilních nákladů).

- „Zlomová rovnost“ nastává, když se tržby rovnají celkovým nákladům.

- Šířka oblasti ztráty (červeně) nebo zisku (zeleně) je v každém bodě rovna rozdílu mezi tržbami a celkovými náklady.

Algebra zlomové rovnosti

Zlomová rovnost nastává, když není žádný zisk ani ztráta. Jak bylo uvedeno, bod zvratu nastává tehdy, když se tržby a celkové náklady rovnají:

Tržby při bodu zvratu = celkové variabilní náklady + celkové fixní náklady

Pro společnost Leyland vychází matematika takto:

(Jednotky X 2 000 USD) = (Jednotky X 800 USD) + 1 200 000 USD

Řešení:

Krok a: (Jednotky X 2 000 USD) = (Jednotky X 800 USD) + 1 200 000 USD

Krok b: (Jednotky X 1 200 USD) = 1 200 000 USD

Krok c: Jednotky = 1 000

Je možné „přeskočit na výše uvedený krok b“ vydělením fixních nákladů příspěvkovou marží na jednotku. Zkratka bodu zvratu tedy zní:

Bod zvratu v jednotkách = celkové fixní náklady / příspěvková marže na jednotku

1 000 jednotek = 1 200 000 USD / 1 200 USD

Někdy lze chtít znát bod zvratu v dolarech tržeb (spíše než v jednotkách). Tento přístup je užitečný zejména pro podniky s více než jedním výrobkem, kde všechny tyto výrobky mají podobný poměr příspěvkové marže:

Break-even point in sales = Total Fixed Costs / Contribution Margin Ratio

$2,000,000 = $1,200,000 / 0,60

Target Income

Překročení hranice rentability není špatná věc, ale sotva uspokojivý výsledek pro většinu podniků. Místo toho se manažer může více zajímat o zjištění potřebné úrovně prodeje k dosažení cílového zisku. Přístup k řešení tohoto problému spočívá v tom, že se k cílovému výnosu přistupuje jako k přírůstku fixních nákladů. Jinými slovy, marže musí pokrýt fixní náklady a požadovaný zisk. Předpokládejme, že společnost Leyland chce znát úroveň prodeje k dosažení cílového příjmu 600 000 USD:

Řešení:

Krok a: (Jednotky X 2 000 USD) = (Jednotky X 800 USD) + 1 200 000 USD + 600 000 USD

Krok b: (Jednotky X 1 200 USD) = 1 800 000 USD

Krok c: Jednotky = 1 500

Znovu je možné „přejít ke kroku b“ vydělením fixních nákladů a cílového příjmu příspěvkovou marží na jednotku:

Jednotky k dosažení cílového příjmu = (celkové fixní náklady + cílový příjem) / příspěvková marže na jednotku

1 500 jednotek = 1 800 000 USD / 1 200 USD

Pokud chceme znát dolarovou úroveň prodeje k dosažení cílového čistého příjmu:

Tržby k dosažení cílového příjmu = (celkové fixní náklady + cílový příjem) / poměr příspěvkové marže

3 000 000 USD = 1 800 000 USD / 0.60

Kritické myšlení o CVP

CVP je více než jen matematický nástroj pro výpočet hodnot, jako je bod zvratu. Lze jej použít pro kritické hodnocení o životaschopnosti podniku.

Manažer by měl například znát „bezpečnostní rozpětí“. Bezpečnostní rozpětí je míra, do jaké tržby překračují bod zvratu. Pro společnost Leyland je míra, do jaké tržby přesahují 2 000 000 USD (její bod zvratu), mírou bezpečnosti. To poskytne manažerovi cenné informace při plánování nevyhnutelných obchodních cyklů.

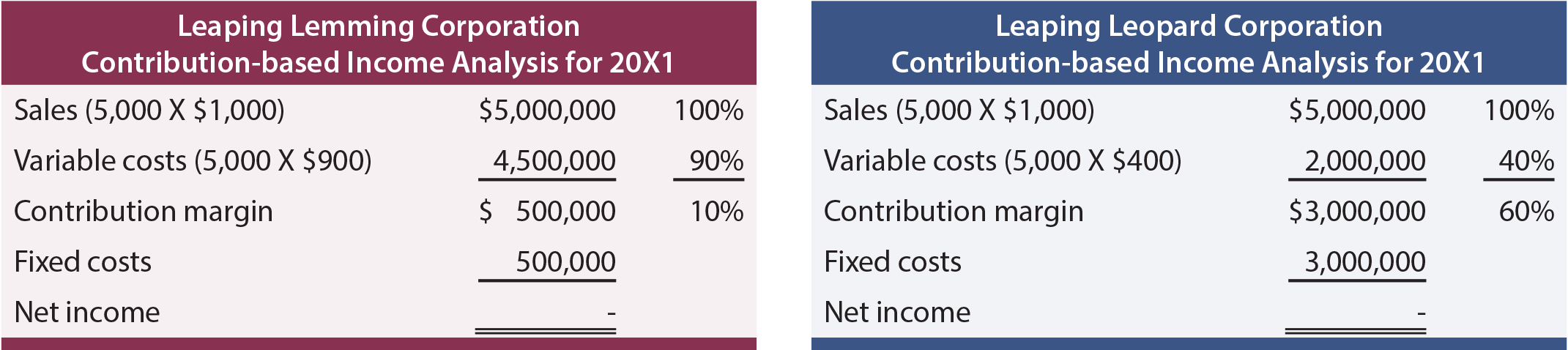

Manažer by měl také rozumět škálovatelnosti podniku. Ta se týká schopnosti zvyšovat zisky s nárůstem objemu. Porovnejte analýzu příjmů společností Leaping Lemming Corporation a Leaping Leopard Corporation:

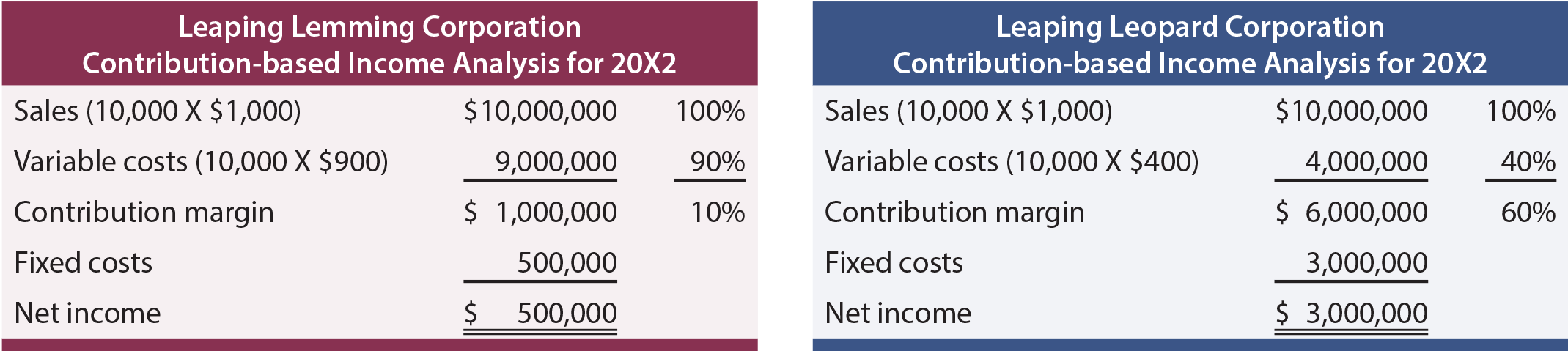

Obě společnosti se v roce 20X1 „vyrovnaly“. Kterou společnost by člověk raději vlastnil? Pokud by člověk věděl, že každá ze společností rychle roste a očekává, že každý rok zdvojnásobí tržby (aniž by se změnila struktura nákladů), které společnosti by dal přednost? S přidanými informacemi by člověk očekával následující výsledky za rok 20X2:

Tato analýza ukazuje, že Leopard má škálovatelnější obchodní model. Jeho příspěvková marže je vysoká, a jakmile překoná překážku fixních nákladů, stane se velmi ziskovým. Společnost Lemming svádí nekonečný boj; zvýšení prodeje se setkává s výrazným nárůstem variabilních nákladů. Uvědomte si, že škálovatelnost může být dvousečná zbraň. Stažení objemu může být pro společnosti, jako je Leopard, zničující, protože zátěž fixních nákladů může být stravující. Ať už je situace jakákoli, manažeři si musí být plně vědomi dopadů změn rozsahu na výsledek hospodaření.