Women’s Health Insurance Coverage

De dekking van de ziektekostenverzekering is een kritieke factor bij het betaalbaar en toegankelijk maken van de gezondheidszorg voor vrouwen. Van de 97,3 miljoen vrouwen in de leeftijd van 19 tot 64 jaar die in de VS wonen, hadden de meesten in 2019 een vorm van dekking. Echter, hiaten in de particuliere sector en door de overheid gefinancierde programma’s en een gebrek aan betaalbaarheid lieten iets meer dan een op de tien vrouwen onverzekerd. De Affordable Care Act (ACA) breidde de toegang tot betaalbare dekking uit door een combinatie van Medicaid-uitbreidingen, particuliere verzekeringshervormingen en premiebelastingkredieten. Deze factsheet geeft een overzicht van de belangrijkste bronnen van dekking voor vrouwen die in 2019 in de VS verblijven, voordat de coronaviruspandemie in de VS begint, bespreekt de impact van de ACA op de dekking van vrouwen, en de dekkingsuitdagingen waarmee veel vrouwen nog steeds worden geconfronteerd.

Sources of Health Insurance Coverage

Employer-Sponsored Insurance

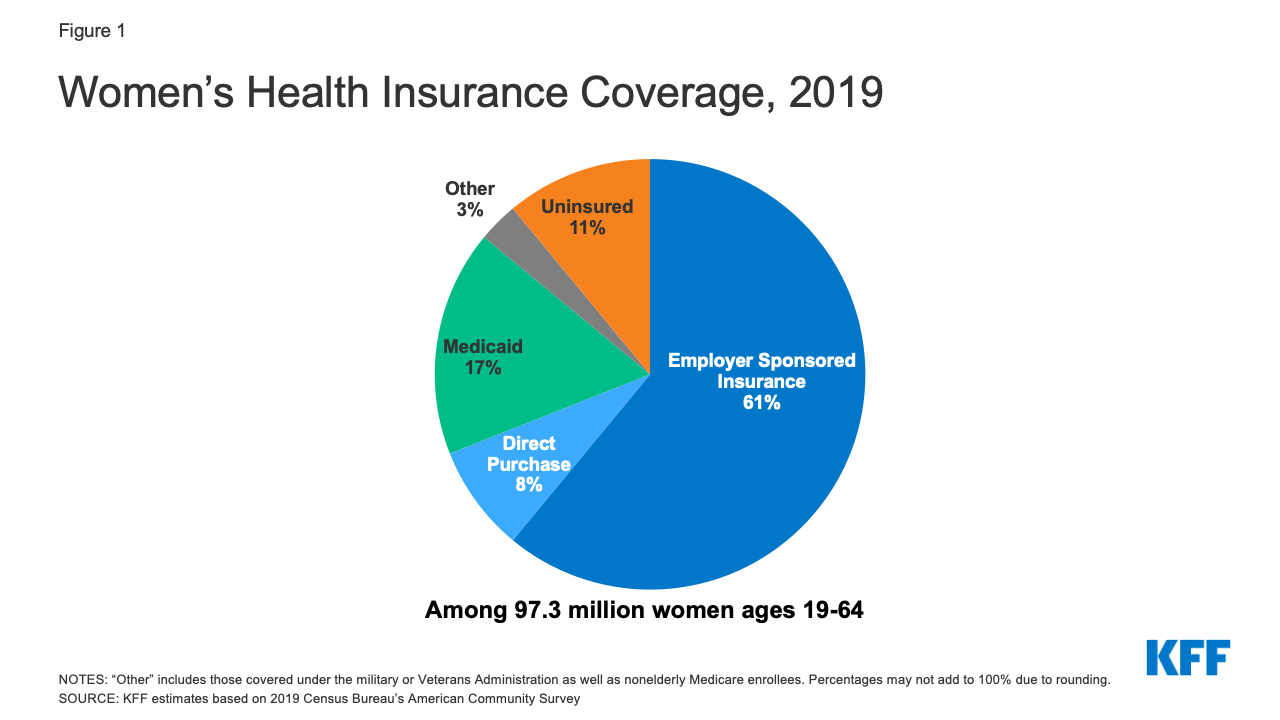

Ongeveer 59 miljoen vrouwen van 19-64 jaar (61%) ontvingen hun gezondheidsdekking van door de werkgever gesponsorde verzekering in 2019 (figuur 1).1

- Vrouwen in gezinnen met ten minste één voltijdwerker hebben meer kans op door de werkgever gesponsorde dekking (71%) dan vrouwen in gezinnen met alleen deeltijdwerkers (34%) of zonder werknemers (18%).2

- In 2020 bedroegen de jaarlijkse verzekeringspremies voor door de werkgever gesponsorde verzekeringen gemiddeld $ 7.470 voor individuen en $ 21.342 voor gezinnen. Gezinspremies zijn de afgelopen tien jaar met 55% gestegen. Gemiddeld betaalden werknemers 17% van de premies voor individuele dekking en 27% voor gezinsdekking, waarbij de werkgevers het saldo voor hun rekening namen.

Figuur 1: Ziektekostenverzekeringsdekking voor vrouwen, 2019

Non-groepsverzekering

De ACA breidde de toegang tot de niet-groeps of individueel gekochte verzekeringsmarkt uit door premiebelastingkredieten te bieden om individuen te helpen dekking te kopen in op staat gebaseerde ziekteverzekeringsmarktplaatsen. Het omvatte ook veel verzekeringshervormingen om enkele van de al lang bestaande hindernissen voor dekking in de niet-groepsverzekeringsmarkt te verlichten. In 2019 kocht ongeveer 8% van de niet-oudere volwassen vrouwen (ongeveer 7,7 miljoen vrouwen) een verzekering op de niet-groepsmarkt.3 Dit omvat vrouwen die particuliere polissen kochten van de ACA Marketplace in hun staat, evenals vrouwen die dekking kochten bij particuliere verzekeraars die buiten de Marketplaces opereren.

- De meeste individuen die een verzekering zoeken in de Marketplace van hun staat, komen in aanmerking voor hulp bij de kosten van de dekking. Personen met inkomens onder $ 51.040 (400% van het federale armoedeniveau) kunnen in aanmerking komen voor hulp in de vorm van federale belastingkredieten die de premiekosten verlagen.

- De ACA stelde nieuwe normen vast voor alle individueel gekochte plannen, inclusief plannen die beschikbaar zijn via de Marketplace evenals plannen die bestonden vóór de ACA. In het verleden verkochten verzekeringsmaatschappijen plannen op de individuele verzekeringsmarkt die vrouwen vaak benadeelden, hetzij door hen hogere premies aan te rekenen dan mannen voor hetzelfde dekkingsniveau (genderrating) op veel leeftijden of vrouwen uit te sluiten van dekking omdat ze bepaalde reeds bestaande medische aandoeningen hadden, waaronder zwangerschap. De ACA-plannen zijn verboden om dit beleid in te stellen.

- Veel van de vóór de ACA individueel gekochte polissen omvatten geen dekking voor diensten die belangrijk zijn voor de gezondheid van vrouwen, zoals kraamzorg, voorgeschreven medicijnen of behandeling voor psychische aandoeningen zoals depressie. Als gevolg van de ACA moeten alle plannen voor rechtstreekse aankoop ook bepaalde “essentiële gezondheidsvoordelen” (EHB’s) dekken die onder 10 verschillende categorieën vallen, waaronder kraam- en pasgeborenenzorg, geestelijke gezondheid en preventieve zorg.

- Terwijl de Trump-administratie de eis van de ACA voor individuen om verzekeringsdekking te hebben effectief heeft geëlimineerd en gezondheidsplannen heeft gepromoot die niet voldoen aan de dekkingsvereisten van de ACA, kan de regering-Biden handelen om dit beleid terug te draaien. De Trump-regering heeft met name een grotere beschikbaarheid aangemoedigd van kortetermijnplannen die niet voldoen aan de ACA-vereisten, die minder kosten dan polissen die wel voldoen aan de ACA-vereisten, maar die dekking kunnen weigeren aan mensen met reeds bestaande aandoeningen en vaak voordelen uitsluiten of beperken, zoals geneesmiddelen op recept, geestelijke gezondheidszorg en kraamzorg. De komende regering-Biden kan de toekomstige inschrijving in deze plannen beperken of de mogelijkheden voor verlenging verminderen, evenals door normen te versterken om hun verkoop te beperken of sterkere consumentenbeschermingen toe te passen.

Medicaid

Het staats-federale programma voor personen met een laag inkomen, Medicaid, dekte 17% van de niet-bejaarde volwassen vrouwen in 2019. Historisch gezien moesten vrouwen, om in aanmerking te komen voor Medicaid, een zeer laag inkomen hebben en in een van de Medicaid-categorieën vallen: zwanger, moeder van kinderen van 18 en jonger, een persoon met een handicap, of ouder dan 65. Vrouwen die niet in deze categorieën vielen, kwamen meestal niet in aanmerking, ongeacht hoe arm ze waren. De ACA stond de staten toe om deze categoriale vereisten af te schaffen en Medicaid uit te breiden naar de meeste personen met inkomens lager dan 138% van de FPL, ongeacht hun familie of handicap status, met ingang van januari 2014. Vanaf december 2020 hebben 38 staten en DC hun Medicaid-programma’s onder de ACA uitgebreid.

- Medicaid dekt de armste populatie vrouwen. Veertig procent van de vrouwen met een laag inkomen (inkomen onder 200% FPL) en 49% van de arme vrouwen (inkomen onder 100% FPL) hebben Medicaid-dekking.4

- Volgens de federale wetgeving moeten alle staten Medicaid-dekking bieden aan zwangere vrouwen met een inkomen tot 133% van het federale armoedeniveau (FPL) tot 60 dagen postpartum; de staten mogen geen kostendeling opleggen voor zwangerschapsgerelateerde diensten. In staten die de uitbreiding van Medicaid van de ACA hebben aangenomen, kunnen veel vrouwen nu op Medicaid blijven zodra ze moeder worden vanwege de hogere in aanmerking komende drempel in deze staten, maar in de 12 staten die geen Medicaid-uitbreiding hebben aangenomen, komen veel vrouwen 60 dagen na de geboorte van hun kind niet langer in aanmerking voor Medicaid-dekking omdat hun inkomen hoger is dan het in aanmerking komende niveau voor ouders in die staten.

- Medicaid financierde 42% van de geboorten in de VS in 2019, is goed voor 75% van alle door de overheid gefinancierde gezinsplanningsdiensten en de helft (52%)5 van alle uitgaven voor langdurige zorg, die van cruciaal belang is voor veel kwetsbare oudere vrouwen.

- Meer dan de helft van de staten (27 staten) heeft programma’s opgezet die Medicaid-middelen gebruiken om de kosten van gezinsplanningsdiensten voor vrouwen met een laag inkomen te dekken, en de meeste staten hebben Medicaid-programma’s met een beperkte reikwijdte om de behandeling van borst- en baarmoederhalskanker te betalen voor bepaalde niet-verzekerde vrouwen met een laag inkomen.

Onverzekerde vrouwen

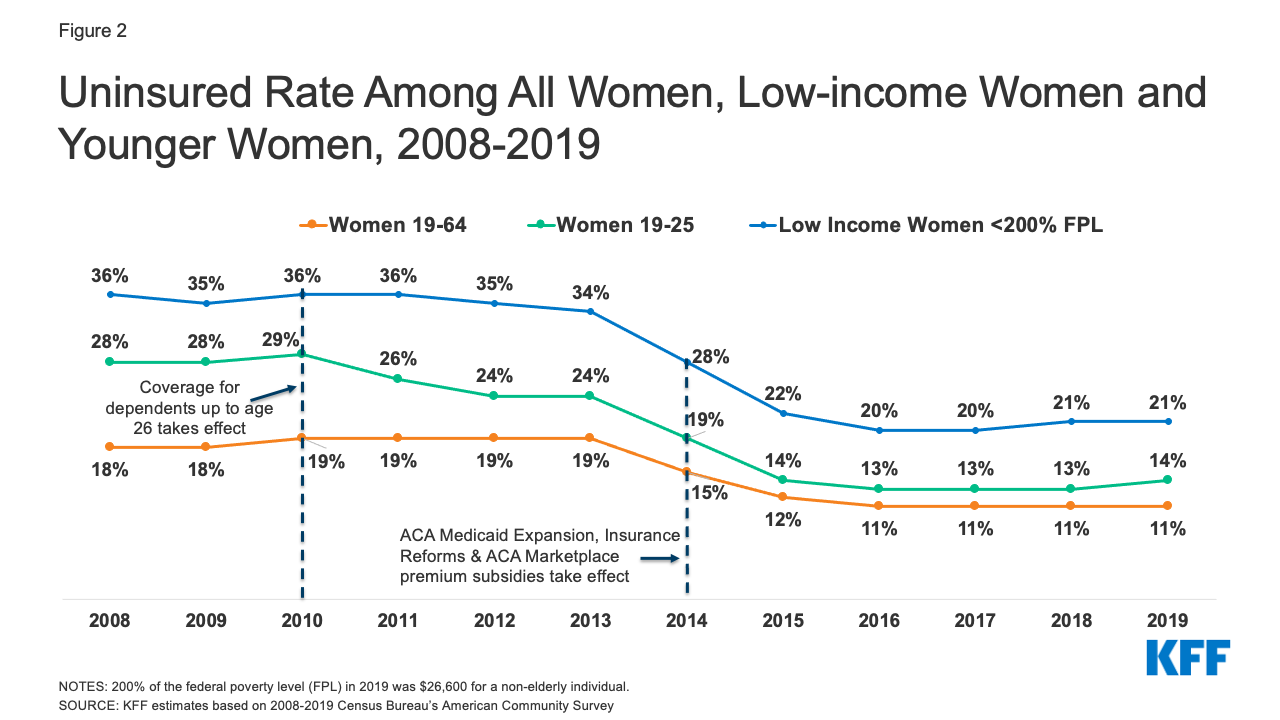

Vrouwen hebben minder kans dan mannen om onverzekerd te zijn – een groter deel van de volwassen vrouwen is ingeschreven in Medicaid (17% vrouwen vs. 12% mannen). Vrouwen hebben gemiddeld lagere inkomens en komen vaker in aanmerking voor Medicaid dan mannen onder een van de Medicaid-categorieën om in aanmerking te komen; zwanger, ouder van kinderen jonger dan 18, gehandicapt, of ouder dan 65. In 2019 was 15% van de mannen van 19-64 jaar onverzekerd, vergeleken met ongeveer 11% van de vrouwen van 19-64 jaar (11,1 miljoen vrouwen), een daling ten opzichte van 18% in 2008 (figuur 2). Vanaf 2010 verplichtte de ACA niet-gegrandfatherde particuliere groeps- en niet-groepsgezondheidszorg die afhankelijkheidsdekking aanboden om werknemers de optie te geven volwassen kinderen tot de leeftijd van 26 jaar als afhankelijken ingeschreven te houden, terwijl Medicaid-uitbreiding dekking bood aan veel onverzekerde vrouwen met een laag inkomen die voorheen niet in aanmerking kwamen voor Medicaid. Als gevolg daarvan zagen vrouwen jonger dan 26 jaar en vrouwen met inkomens onder 200% FPL tussen 2008 en 2019 aanzienlijke dalingen in onverzekerde percentages. Sinds 2016 is de daling van het aandeel vrouwen dat onverzekerd is, echter tot stilstand gekomen. Onverzekerde vrouwen hebben vaak onvoldoende toegang tot zorg, krijgen een lagere zorgstandaard wanneer zij in het gezondheidssysteem zitten, en hebben slechtere gezondheidsresultaten. In vergelijking met vrouwen met een verzekering maken onverzekerde vrouwen minder gebruik van belangrijke preventieve diensten zoals mammografieën, Pap-tests en tijdige bloeddrukcontroles. Ze geven ook minder vaak aan dat ze een vaste arts hebben.

Figuur 2: Onverzekerdheidsgraad onder alle vrouwen, vrouwen met een laag inkomen en jongere vrouwen, 2008-2019

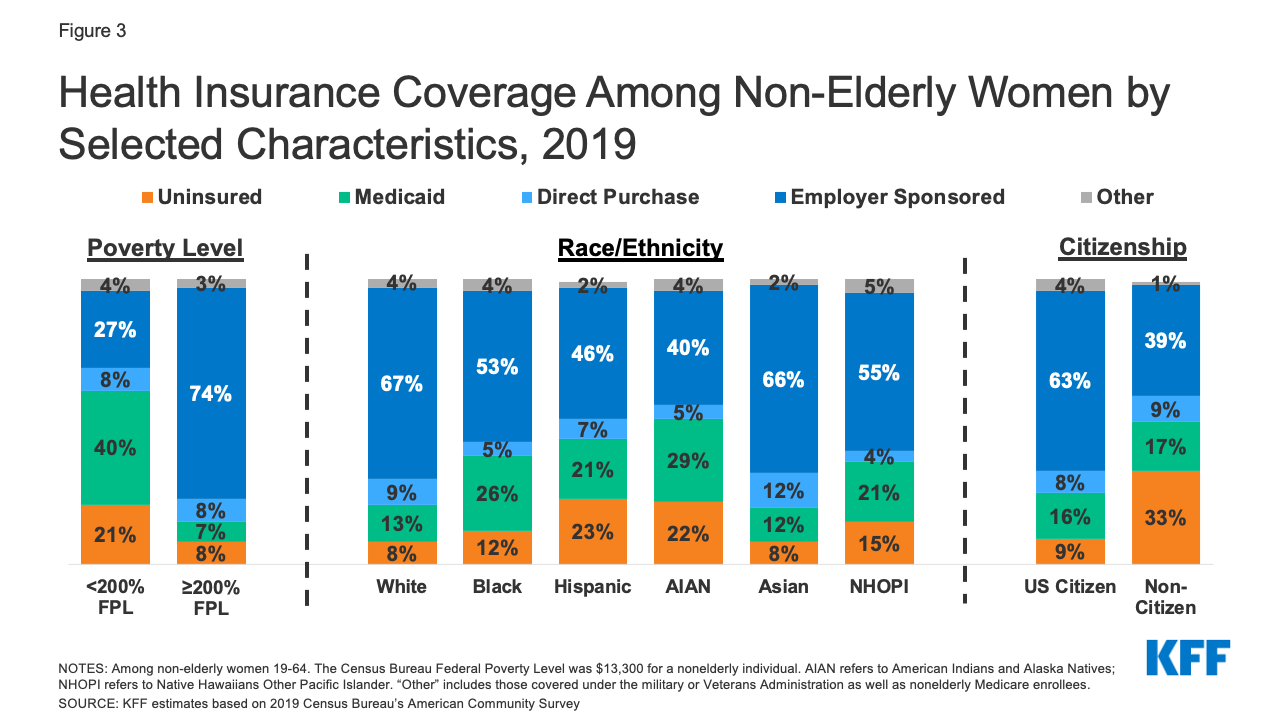

- Vrouwen met een laag inkomen, gekleurde vrouwen en vrouwen zonder burgerrechten lopen een groter risico om onverzekerd te zijn (figuur 3). Een op de vijf (21%) vrouwen met een inkomen onder 200% van de FPL ($ 26.600 voor een individu in 2019) is onverzekerd, vergeleken met slechts 8% van de vrouwen met een inkomen op of boven 200% FPL. Meer dan een op de vijf Hispanic (23%) en American Indian and Alaska Native (22%) vrouwen zijn onverzekerd. Een hoger percentage alleenstaande moeders is onverzekerd (13%) dan vrouwen in twee-oudergezinnen (9%).6

Figuur 3: Ziektekostenverzekeringsdekking onder niet-oudere vrouwen naar geselecteerde kenmerken, 2019

- De meerderheid van de onverzekerde vrouwen woont in een huishouden waar iemand werkt: 68% bevindt zich in gezinnen met ten minste één volwassene die fulltime werkt en 82% bevindt zich in gezinnen met ten minste één parttime of fulltime werkende.7

- Er is een aanzienlijke variatie op staatsniveau in onverzekerde percentages in het hele land, variërend van 23% van de vrouwen in Texas tot 3% van de vrouwen in Washington DC en Massachusetts (figuur 4). Van de 19 staten met onverzekerde percentages boven het nationale gemiddelde (11%), hebben 11 de ACA Medicaid-uitbreiding niet aangenomen.

Geschiktheid voor dekking

Veel vrouwen die onverzekerd zijn, komen potentieel in aanmerking voor dekking maar zijn niet ingeschreven. Sommigen hebben echter nog steeds geen toegang tot betaalbare dekking.

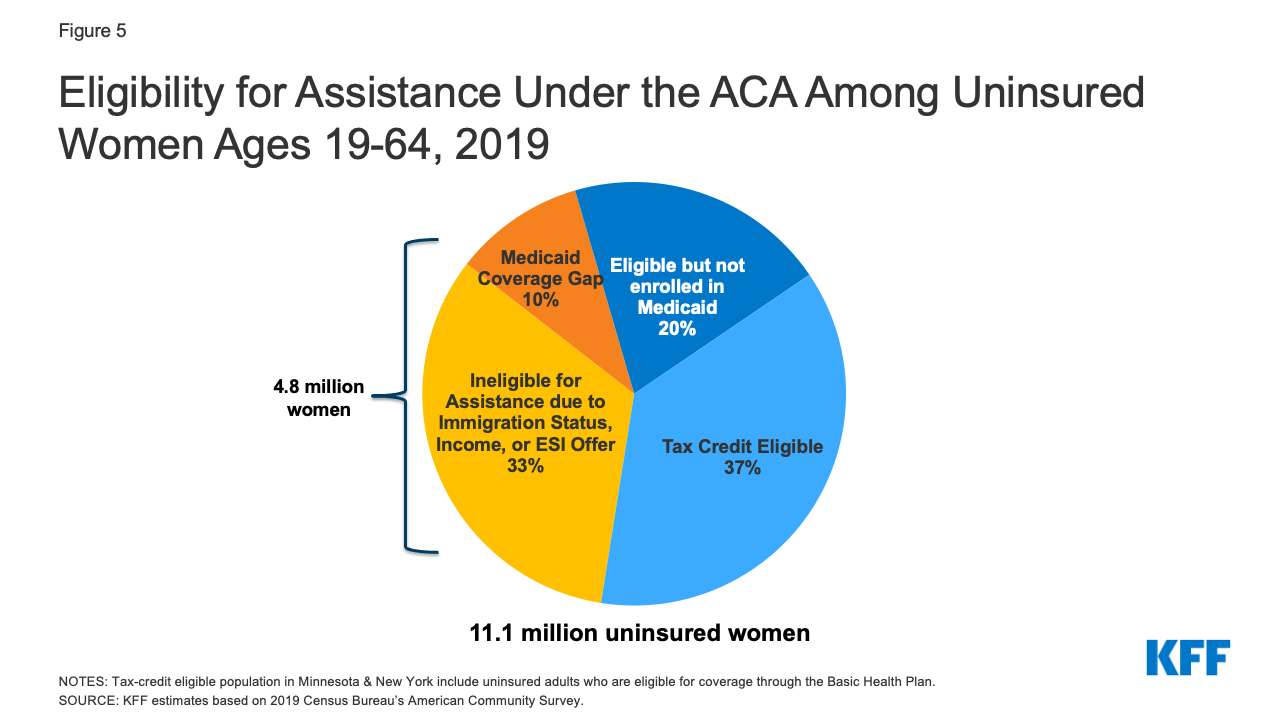

- Meer dan de helft van de onverzekerde vrouwen komt in aanmerking voor Medicaid of belastingsubsidies onder de ACA. Een op de vijf (2,2 miljoen) onverzekerde vrouwen komt momenteel in aanmerking voor Medicaid maar is niet ingeschreven en meer dan een derde (4 miljoen) komt in aanmerking voor een gesubsidieerd plan op de markt maar is niet ingeschreven (figuur 5). In 7 staten en DC komt ten minste 40% van de onverzekerde vrouwen in aanmerking voor Medicaid-dekking, en in 14 staten komt ten minste 40% in aanmerking voor een gesubsidieerd Marketplace-plan (tabel 2).

Figuur 5: Eligibility for Assistance Under the ACA Among Uninsured Women Ages 19-64, 2019

- 8 miljoen onverzekerde vrouwen komen niet in aanmerking voor financiële hulp voor dekking. Sommige vrouwen die onverzekerd zijn, komen niet in aanmerking voor dekking vanwege hun immigratiestatus, terwijl andere vrouwen een inkomen hebben dat te hoog is om in aanmerking te komen voor federale premiesubsidies of een aanbod van een werkgeversverzekering hebben, maar zich niet hebben ingeschreven voor dekking op de werkplek. Een miljoen arme vrouwen bevindt zich in de zogenaamde “Medicaid coverage gap”. Zij wonen in een staat die zijn Medicaid-programma niet heeft uitgebreid en komen niet in aanmerking voor Medicaid, maar hebben inkomens die lager zijn dan het minimumniveau voor Marketplace-subsidies. Staten die Medicaid niet hebben uitgebreid, hebben doorgaans hogere percentages onverzekerden dan staten die dat wel hebben gedaan. In Alabama en Mississippi bevindt ongeveer een op de drie onverzekerde vrouwen zich in de dekkingskloof van Medicaid (tabel 2).

Scope of Coverage and Affordability

De ACA stelde nationale normen vast voor de omvang van de voordelen die worden aangeboden in particuliere plannen. Naast de brede categorieën van essentiële gezondheidsvoordelen (EHB’s) die door marktplaatsplannen worden aangeboden, moeten alle particulier gekochte plannen kraamzorg dekken, die tot nu toe van de meeste van deze plannen was uitgesloten. Bovendien moeten de meeste particuliere plannen preventieve diensten dekken zonder eigen bijdragen of andere kosten. Dit omvat screenings voor borst- en baarmoederhalskanker, bezoeken aan vrouwen (inclusief prenatale bezoeken), voorgeschreven voorbehoedsmiddelen, borstvoedingsbenodigdheden en -ondersteuning zoals borstkolven, en verschillende soa-diensten. De uitbreiding door de Trump-administratie van kortetermijnplannen die niet hoeven te voldoen aan een van deze uitkeringsnormen, kan echter de reikwijdte van de dekking die sommige vrouwen ontvangen, hebben uitgehold. Bovendien heeft de Trump-administratie in 2018 definitieve voorschriften uitgevaardigd om het type werkgevers dat in aanmerking komt voor een vrijstelling van de anticonceptiedekkingsverplichting van de ACA uit te breiden met particuliere werkgevers met een religieus of moreel bezwaar tegen anticonceptie. Deze voorschriften werden in juni 2020 bekrachtigd door het Hooggerechtshof, wat betekent dat vrouwen die werken voor vrijgestelde werkgevers en vrouwelijke afhankelijke personen niet langer recht hebben op anticonceptiedekking. Het is uitdrukkelijk verboden abortusdiensten op te nemen als EHB’s. Zesentwintig staten hebben wetten die de dekking van de meeste abortussen verbieden uit de plannen die beschikbaar zijn via de staatsmarktplaatsen, en plannen die worden aangeboden in staten die de dekking niet verbieden, moeten betalingen voor abortusdekking scheiden en niet minder dan $ 1,00 in rekening brengen voor die dekking.

Betaalbaarheid van dekking en zorg blijft een belangrijke zorg voor veel vrouwen, zowel voor degenen die onverzekerd zijn als voor degenen met dekking. De belangrijkste reden waarom onverzekerde niet-bejaarde volwassenen melden dat zij geen dekking hebben verkregen, is dat het te duur is. Bij door de werkgever gesponsorde verzekeringen, de belangrijkste bron van dekking voor vrouwen, heeft 57% van alle verzekerde werknemers met een algemeen jaarlijks eigen risico een eigen risico van ten minste $1.000 voor een enkele dekking. Zevenendertig procent van de vrouwen met een door de werkgever gesponsorde dekking meldt dat het moeilijk is om aan hun eigen risico’s te voldoen.8

Vooruitkijken

Gezondheidsdekking is belangrijk voor vrouwen. Mensen met een ziektekostenverzekering hebben meer kans op de benodigde preventieve, eerstelijns- en specialistische zorg en hebben betere toegang tot nieuwe ontwikkelingen op het gebied van de gezondheid van vrouwen. Dankzij de ACA kunnen vrouwen nu dekking krijgen zonder dat ze zich zorgen hoeven te maken dat ze meer moeten betalen voor hun verzekering dan mannen, er zeker van zijn dat hun verzekering hen gratis dekking biedt voor een breed scala aan aanbevolen preventieve diensten, en dekking voor essentiële diensten voor vrouwen, zoals kraamzorg. Deze dekkingswinst en voordelen staan echter op het spel. Het Hooggerechtshof overweegt momenteel een zaak die mogelijk de hele ACA ongeldig zou kunnen maken, wat waarschijnlijk zou leiden tot het verlies van miljoenen van hun gezondheidszorgdekking, de mogelijke terugkeer van discriminerende verzekeringspraktijken zoals geslachtsclassificatie, het weigeren van dekking aan mensen met reeds bestaande aandoeningen, evenals het verlies van een federale garantie voor volledige dekking van preventieve diensten zoals anticonceptie.

De inkomende regering Biden voerde campagne over het ondersteunen van en voortbouwen op de ACA door het creëren van een nieuwe openbare optie, evenals het verbeteren en uitbreiden van marktplaats-subsidies voor meer mensen. Veel van deze voorstellen zullen echter waarschijnlijk worden geblokkeerd door een sterk verdeeld Congres. Tegelijkertijd zal de regering te kampen hebben met de economische gevolgen van de coronavirus pandemie. Hoewel we de volledige gevolgen van de pandemie voor de dekking van vrouwen nog niet kennen, zijn er tot nu toe aanwijzingen dat sommige werknemers die tijdens de pandemie hun baan verloren, hun door de werkgever gesponsorde verzekering hebben kunnen behouden en dat sommigen dekking hebben gekregen via de marktplaatsen van de ACA of via Medicaid. Wanneer de regering-Biden en het nieuwe Congres aantreden, zullen ze worden geconfronteerd met meerdere uitdagingen die van invloed zijn op de dekking en toegang voor vrouwen, waaronder het handhaven en versterken van de ACA, evenals het aanpakken van de pandemie en de daaruit voortvloeiende economische crisis.

Endnotes

-

KFF-ramingen gebaseerd op de American Community Survey van het Census Bureau, 2008-2019.

←Terug naar tekst

-

Ibid.

←Terug naar tekst

-

Ibid.

-

Ibid.

-

.

← Return to text

-

Nationale uitgaven voor langdurige zorg bedroegen in totaal $ 364,9 miljard, inclusief uitgaven voor woonzorgvoorzieningen, verpleeghuizen, thuiszorgdiensten, HCBS waivers, ambulanceaanbieders, en sommige post-acute zorg. De uitgaven voor Medicare post-acute zorg (81,5 miljard dollar) blijven buiten beschouwing. Tot de betalers van langdurige zorg behoren Medicaid (52%), andere openbare en particuliere verzekeringen (20%), contante uitgaven (16%) en particuliere verzekeringen (11%). Alle HCBS waivers worden toegerekend aan Medicaid. KFF-schattingen gebaseerd op 2017 National Health Expenditure Accounts gegevens van CMS, Office of the Actuary.

← Return to text

-

KFF-schattingen gebaseerd op de American Community Survey van het Census Bureau, 2008-2019.

←Terug naar tekst

-

Ibid.

←Terug naar tekst

-

KFF juni 2019 Health Tracking Poll.

←Terug naar tekst