- Text

- Problems

- Goals Achievement

- Fill in the Blanks

- Multiple Choice

- Glossary

CVP-analyse wordt gebruikt om een inzicht te krijgen in de relatie tussen kosten, bedrijfsvolume en winstgevendheid. Op basis van deze analyse worden beslissingen genomen over welke producten moeten worden aangeboden en hoe de prijs ervan moet worden vastgesteld. CVP is de kern van technieken die worden gebruikt om het break-evenpoint te berekenen, volumeniveaus die nodig zijn om de beoogde inkomstenniveaus te bereiken, en soortgelijke berekeningen. Het uitgangspunt voor deze berekeningen is de contributiemarge.

De contributiemarge is de opbrengst minus de variabele kosten. Verwar de contributiemarge niet met de brutowinst. De brutowinst wordt berekend na aftrek van alle productiekosten die verband houden met de verkochte eenheden, ongeacht of deze vast of variabel zijn.

In plaats daarvan geeft de contributiemarge het bedrag weer dat beschikbaar is uit elke verkoop, na aftrek van alle variabele kosten die verband houden met de verkochte eenheden. Sommige van deze variabele kosten zijn productkosten, andere zijn verkoop- en administratiekosten. De contributiemarge wordt doorgaans voor intern gebruik berekend en wordt niet extern gerapporteerd.

Marge: Aggregate, Per Unit, or Ratio?

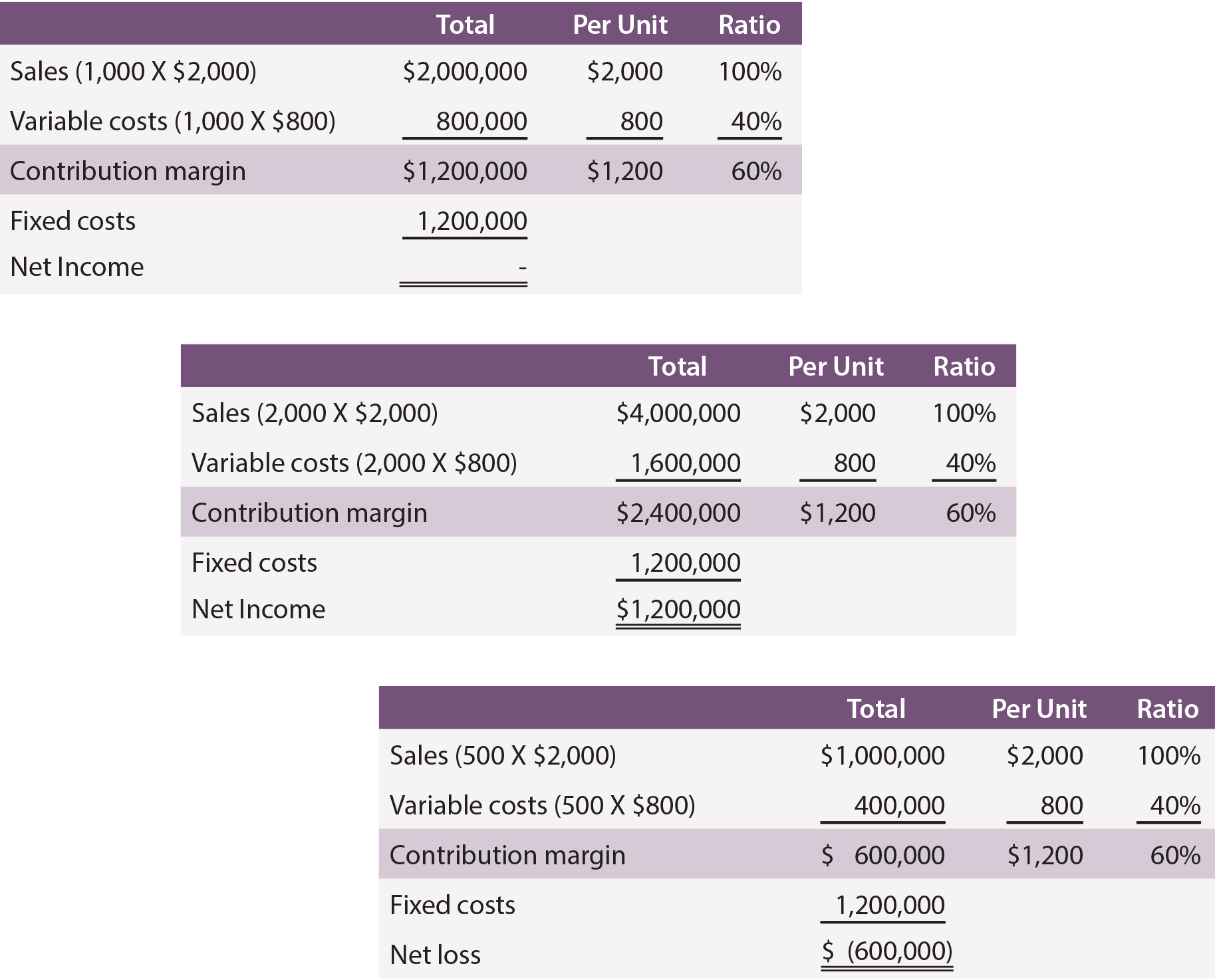

Men zou kunnen spreken van contributiemarge op een aggregate, per unit, of ratio basis. Dit punt wordt geïllustreerd voor Leyland Sports, een fabrikant van scoreborden. De productiekosten bedragen $500 per bord, en Leyland betaalt zijn verkoopvertegenwoordigers $300 per verkocht bord. De variabele kosten bedragen dus $800 per bord. Elk bord wordt verkocht voor $2.000. De contributiemarge van Leyland is $1.200 ($2.000 – ($500 + $300)) per bord. Neem bovendien aan dat Leyland $1.200.000 aan vaste kosten maakt.

Hieronder volgen schema’s met informatie over de contributiemarge, uitgaande van een productie en verkoop van 1.000, 2.000 en 500 eenheden:

Merk op dat veranderingen in volume alleen van invloed zijn op bepaalde bedragen in de “totale kolom”. Volumeveranderingen hebben geen invloed op de vaste kosten en evenmin op de berekeningen per eenheid of de verhoudingen. Als u de gegevens bekijkt, merkt u ook op dat er 1.000 eenheden moeten worden geproduceerd en verkocht om een break-even netto-inkomen te bereiken. Bij 2.000 eenheden slaagde Leyland erin een netto-inkomen van 1.200.000 dollar te behalen. Omgekeerd, als slechts 500 eenheden worden geproduceerd en verkocht, zal het resultaat een verlies van $600.000 zijn.

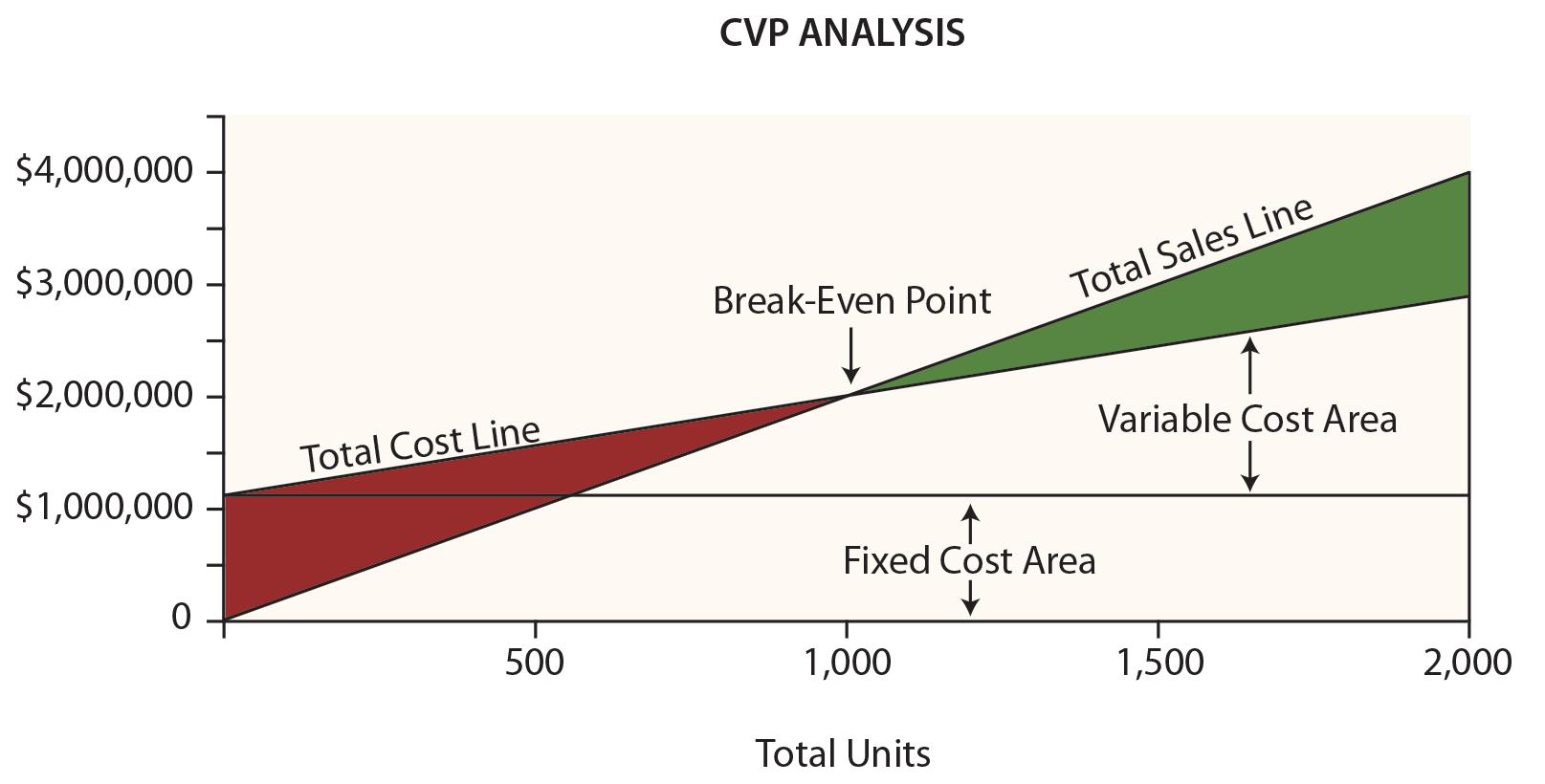

Break-Even Chart

Het management van Leyland zou de volgende grafiek waarschijnlijk zeer nuttig vinden. Dollars staan op de verticale as en eenheden op de horizontale.

Ben er zeker van dat u deze grafiek onderzoekt en let daarbij op de volgende punten:

- De totale omzetlijn begint bij “0” en stijgt met $2.000 voor elke extra eenheid.

- De totale kostenlijn begint bij $1.200.000 (wat de vaste kosten weergeeft) en stijgt met $800 voor elke extra eenheid (wat de toevoeging van variabele kosten weergeeft).

- “Break-even” is het resultaat wanneer de verkoop gelijk is aan de totale kosten.

- Op elk gegeven punt is de breedte van het verliesgebied (in het rood) of winstgebied (in het groen) het verschil tussen de verkoop en de totale kosten.

Break-Even Algebra

Break-even doet zich voor wanneer er geen winst of verlies is. Zoals gezegd, wordt het break-even-punt bereikt wanneer de verkoop en de totale kosten gelijk zijn:

Break-Even Verkoop = Totale Variabele Kosten + Totale Vaste Kosten

Voor Leyland werkt de wiskunde als volgt:

(Eenheden X $ 2.000) = (Eenheden X $ 800) + $ 1.200.000

Oplossing:

Stap a: (Eenheden X $2.000) = (Eenheden X $800) + $1.200.000

Stap b: (Eenheden X $1.200) = $1.200.000

Stap c: Eenheden = 1.000

Het is mogelijk om naar stap b hierboven te “springen” door de vaste kosten te delen door de contributiemarge per eenheid. Een break-even afkorting is dus:

Break-even punt in eenheden = Totale vaste kosten / Bijdragenmarge per eenheid

1.000 eenheden = $1.200.000 / $1.200

Soms kan men het break-even punt in dollars van de verkoop (in plaats van eenheden) willen weten. Deze benadering is vooral nuttig voor bedrijven met meer dan één product, waar die producten allemaal een vergelijkbare contributiemargeverhouding hebben:

Break-even punt in omzet = Totale vaste kosten / Contributiemargeverhouding

$2.000.000 = $1.200.000 / 0,60

Doelinkomen

Even halen is niet slecht, maar voor de meeste bedrijven nauwelijks een bevredigend resultaat. In plaats daarvan kan een manager meer geïnteresseerd zijn in het leren van het noodzakelijke verkoopniveau om een beoogde winst te behalen. De aanpak om dit probleem op te lossen is om de beoogde inkomsten te behandelen als een toegevoegde verhoging van vaste kosten. Met andere woorden, de marge moet de vaste kosten en de gewenste winst dekken. Veronderstel dat Leyland het verkoopniveau wil weten om een streefinkomen van $600.000 te bereiken:

Oplossing:

Stap a: (Eenheden X $2.000) = (Eenheden X $800) + $1.200.000 + $600.000

Stap b: (Eenheden X $1.200) = $1.800.000

Stap c: Eenheden = 1.500

Ook hier is het mogelijk om “naar stap b te springen” door de vaste kosten en het doelinkomen te delen door de contributiemarge per eenheid:

Eenheden om een doelinkomen te bereiken = (Totale vaste kosten + doelinkomen) / Contributiemarge per eenheid

1.500 Eenheden = $1.800.000 / $1.200

Als men het dollarniveau van de omzet wil weten om een doelnetto inkomen te bereiken:

Omzet om een streefinkomen te bereiken = (Totale Vaste Kosten + Streefinkomen) / Verhouding Contributiemarge

$3.000.000 = $1.800.000 / 0.60

Kritisch denken over CVP

CVP is meer dan alleen een wiskundig hulpmiddel om waarden zoals het break-even punt te berekenen. Het kan worden gebruikt voor kritische evaluaties over de levensvatbaarheid van een bedrijf.

Zo zou een manager zich bewust moeten zijn van de “veiligheidsmarge”. De veiligheidsmarge is de mate waarin de verkopen het break-even punt overschrijden. Voor Leyland is de mate waarin de verkoop hoger is dan $ 2.000.000 (het break-even punt) de veiligheidsmarge. Dit zal een manager waardevolle informatie geven als hij of zij plannen maakt voor onvermijdelijke bedrijfscycli.

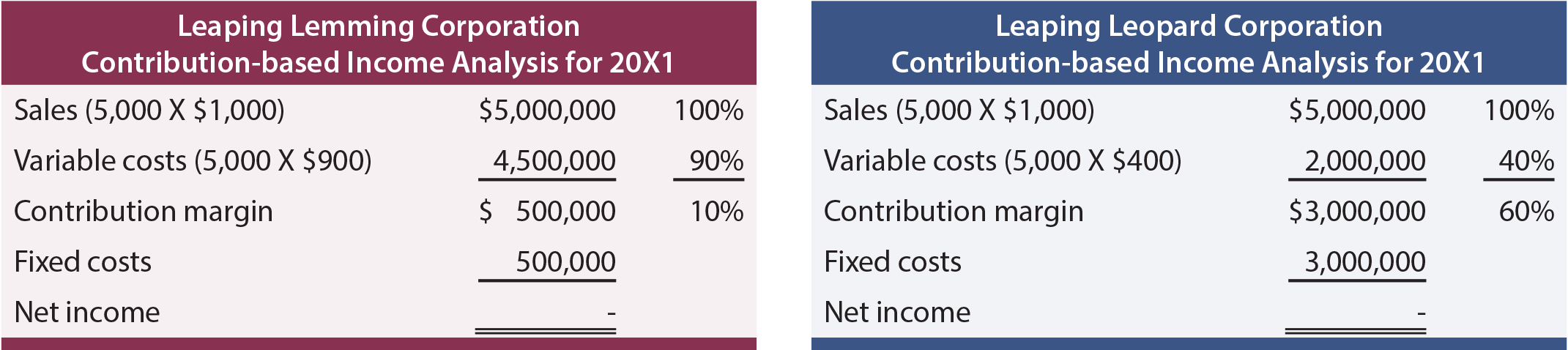

Een manager zou ook de schaalbaarheid van het bedrijf moeten begrijpen. Dit verwijst naar het vermogen om de winst te laten groeien met toename van het volume. Vergelijk de inkomensanalyse voor Leaping Lemming Corporation en Leaping Leopard Corporation:

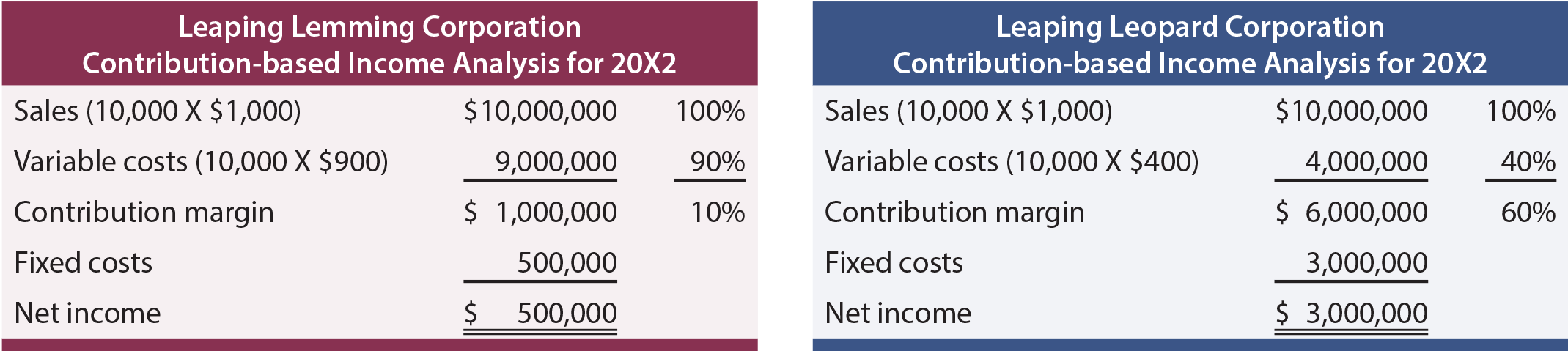

Beide bedrijven “break-even” in 20X1. Welk bedrijf zou men liever bezitten? Als men wist dat elke onderneming snel groeide en verwachtte dat de omzet elk jaar zou verdubbelen (zonder enige verandering in de kostenstructuur), aan welke onderneming zou dan de voorkeur worden gegeven? Met de toegevoegde informatie zou men de volgende uitkomsten voor 20X2 verwachten:

Uit deze analyse blijkt dat Leopard een beter schaalbaar bedrijfsmodel heeft. Zijn contributiemarge is hoog en zodra het de horde van de vaste kosten heeft genomen, zal het zeer winstgevend worden. Lemming voert een onophoudelijke strijd; omzetstijgingen gaan gepaard met aanzienlijke stijgingen van de variabele kosten. Wees ervan bewust dat schaalbaarheid een tweesnijdend zwaard kan zijn. Volumestijgingen kunnen verwoestend zijn voor bedrijven als Lemming, omdat de vaste kosten een zware last kunnen vormen. Wat de situatie ook is, managers moeten zich volledig bewust zijn van de effecten van schaalveranderingen op de bottom-line prestaties.