女性の健康保険加入

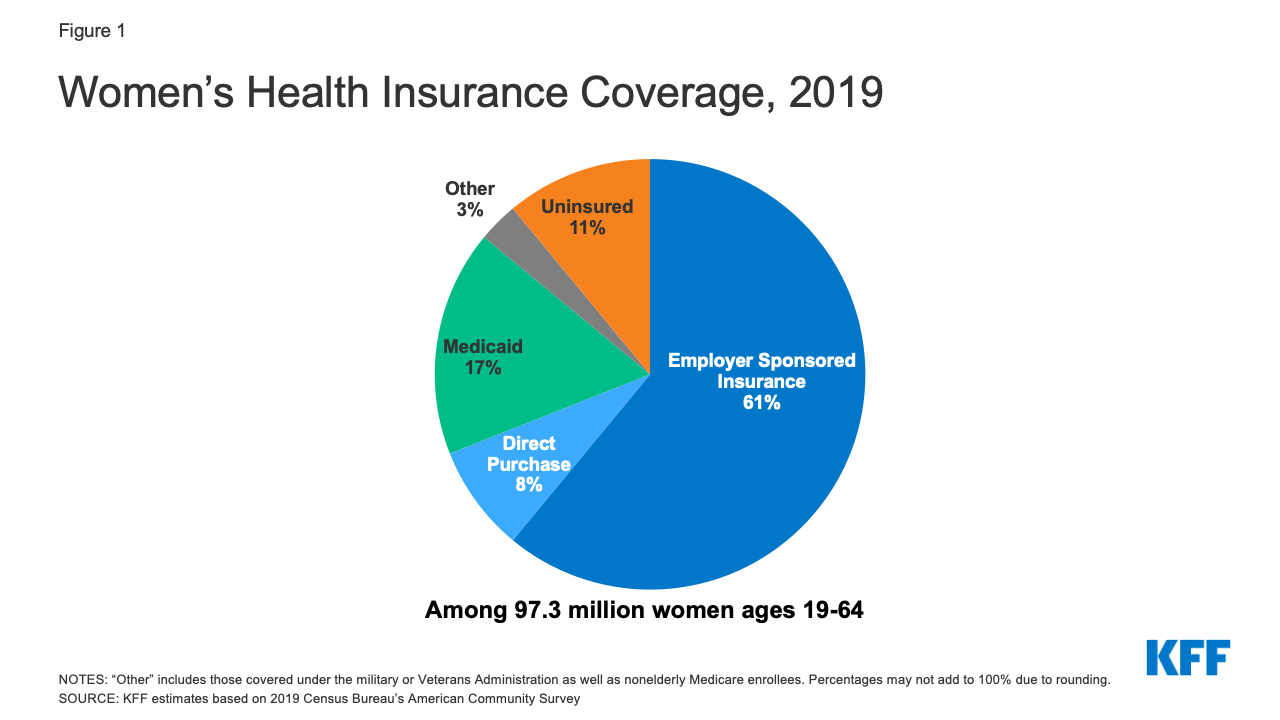

健康保険加入は、女性にとって手頃でアクセスしやすい医療を実現するための重要な要素である。 米国に居住する19歳から64歳の女性9,730万人のうち、2019年にはほとんどの人が何らかの形で保険に加入していました。 しかし、民間と公的資金によるプログラムの格差や、手頃な価格の欠如により、女性の10人に1人強が保険に加入していない状態であった。 アフォーダブルケア法(ACA)は、メディケイドの拡大、民間保険改革、保険料税額控除を組み合わせて、手頃な保険へのアクセスを拡大した。 このファクトシートでは、米国でコロナウイルスの流行が始まる前の2019年に米国に居住する女性のための主要な保険源について検討します。 ACAが女性の保険に与える影響、および多くの女性が引き続き直面している保険の課題について説明します。

健康保険の適用源

雇用者主催保険

2019年に雇用者主催保険から健康保険を受け取った19〜64歳の女性は約5900万人(61%)です(図1)。1

- 少なくとも1人のフルタイム労働者がいる家庭の女性は、パートタイム労働者のみ(34%)または労働者がいない家庭の女性(18%)よりも、雇用者による保険を受ける可能性が高い(71%)2

- 2020年の雇用者による保険の年間保険料は個人で平均7470ドル、家族では21342ドルであった。 家族の保険料は過去10年間で55%上昇した。 平均して、労働者は個人の保険料の17%、家族の保険料の27%を支払い、残りは雇用主が負担した。

図1:女性の健康保険加入率、2019

Non-Group Insurance

ACAは、個人が州ベースの健康保険マーケットプレイスで保険を購入できるようプレミアム税控除を提供して、非グループまたは個人購入保険市場に対するアクセスを拡大した。 また、非グループ保険市場における長年の保険加入の障壁を軽減するための多くの保険改革が盛り込まれた。 2019年には、非高齢成人女性の約8%(約770万人)が非グループ市場で保険を購入した3。これには、各州のACA Marketplaceから民間保険を購入した女性、およびMarketplaces以外で運営する民間保険会社から保険を購入した女性も含まれる

- 州のMarketplaceで保険を探す個人のほとんどは保険費用の支援を受ける資格を持っています。 所得が51,040ドル(連邦貧困レベルの400%)以下の人は、連邦税額控除という形で保険料負担を軽減する支援を受ける資格がある。

- ACAは、ACA以前からあるプランだけでなく、マーケットプレイスを通じて利用できるプランも含め、すべての個人購入プランに新しい基準を設定した。 これまで保険会社は、個人保険市場において、多くの年齢層で同じレベルの保障(性別格付け)に対して男性よりも高い保険料を請求したり、妊娠など特定の既往症を持つことを理由に女性を保障対象から外したりして、女性を不利な立場に置くプランを販売することがよくあった。

- ACA前の個人向け保険の多くは、出産ケア、処方薬、うつ病などの精神疾患の治療など、女性の健康にとって重要なサービスを補償していなかった。 ACAの結果、すべての直接購入型保険は、出産・新生児ケア、メンタルヘルス、予防医療など10種類に分類される特定の「必須医療給付」(EHB)もカバーしなければならない。

- トランプ政権は、ACAによる個人の保険加入の要件を事実上廃止し、ACAの適用要件に準拠しない医療プランを促進したが、バイデン政権はこれらの方針を覆す行動を起こす可能性がある。 特に、トランプ政権は、ACAに準拠しない短期プランの利用可能性を高めることを奨励しました。このプランは、ACAに準拠した保険よりも安価ですが、既往症を持つ人々への保険を拒否することができ、処方薬、メンタルヘルス、母性ケアなどの給付を除外または制限することがよくあります。 バイデン次期政権は、これらのプランへの今後の加入を制限したり、更新の機会を減らしたり、また、基準を強化して販売を制限したり、より強い消費者保護を適用する可能性がある。

Medicaid

低所得者向けの州・連邦プログラムであるMedicaidは、2019年に高齢者以外の成人女性の17%をカバーした。 歴史的に、メディケイドの資格を得るには、女性は非常に低い収入であり、メディケイドの資格カテゴリーである妊娠中、18歳以下の子供の母親、障害者、65歳以上のいずれかに該当する必要があった。 これらのカテゴリーに該当しない女性は、どんなに貧しくても受給資格がないのが普通であった。 ACAは、2014年1月より、各州がこれらのカテゴリー別要件を撤廃し、家族構成や障害者の有無にかかわらず、所得がFPLの138%未満のほとんどの人にメディケイドの資格を拡大することを認めた。 2020年12月現在,38の州とDCがACAの下でメディケイドプログラムを拡大している。

- メディケイドは,女性の最も貧しい集団をカバーしている。 低所得女性(FPL200%以下の所得)の40%、貧困女性(FPL100%以下の所得)の49%がメディケイドの適用を受けている4

- 連邦法により、すべての州が連邦貧困レベル(FPL)の133%までの所得の妊婦に産後60日間までメディケイド適用を提供しなければならず、州が妊娠関連サービスにコストシェアを課すことはない。 ACAのメディケイド拡大を採用した州では、資格基準が高くなったため、多くの女性が母親になってもメディケイドに加入し続けることができるようになったが、メディケイド拡大を採用していない12の州では、収入がその州の親の資格基準を超えているため、多くの女性が出産から60日後にはもはやメディケイド適用資格を喪失してしまうのだ。

- メディケイドは2019年の米国における出産の42%に資金を提供し、公的資金による家族計画サービス全体の75%を占め、多くの虚弱高齢女性にとって重要な長期介護支出の半分(52%)5を占めています。

- 半数以上の州(27州)が、低所得の女性に対する家族計画サービスの費用をメディケイド資金で賄うプログラムを設けており、ほとんどの州が、特定の低所得の無保険女性に対する乳がんや子宮頸がんの治療費を支払う限定範囲のメディケイドプログラムを持っています。

無保険の女性

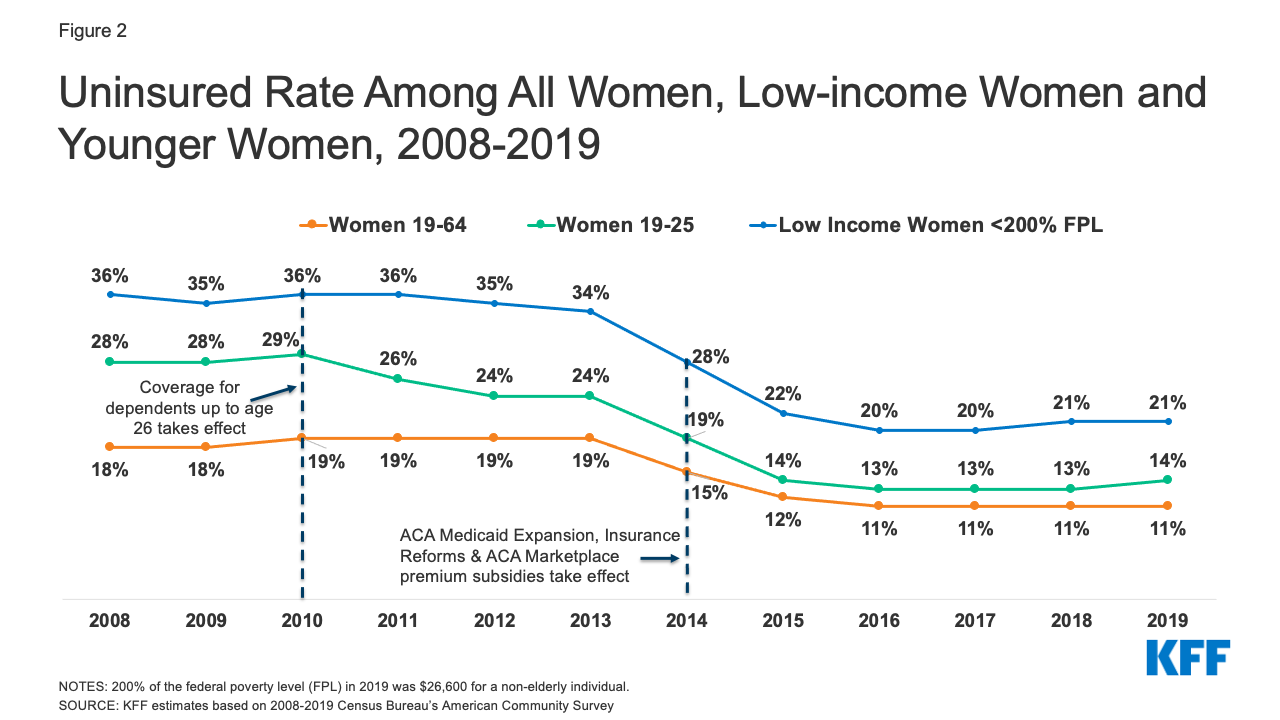

女性は男性よりも無保険である可能性が低く、成人女性のうちメディケイドに登録している割合は高い(女性17%、男性12%)。 平均して、女性は所得が低く、メディケイドの資格カテゴリーである妊娠中、18歳未満の子供の親、障害者、65歳以上のいずれかに男性よりも該当する可能性が高い。 2019年には、19歳から64歳の男性の15%が無保険であるのに対し、19歳から64歳の女性の約11%(女性1110万人)は、2008年の18%から減少している(図2)。 2010年からACAは、扶養者保険を提供する非グランドファザーの民間グループおよび非グループの医療機関に対し、労働者が26歳までの成人した子供を扶養者として加入させ続けるという選択肢を与えることを義務付け、一方でメディケイド拡大により、それまでメディケイドを受ける資格がなかった多くの無保険低所得女性にも保険が適用されるようになった。 その結果、26歳以下の女性とFPL200%以下の所得の女性は、2008年から2019年にかけて無保険率が大幅に低下した。 しかし、2016年以降、無保険の女性の割合の減少は停滞している。 無保険の女性は、ケアへのアクセスが不十分で、医療制度を利用してもより低い水準のケアを受け、健康上のアウトカムがより悪くなることが多い。 保険に加入している女性と比較して、保険未加入の女性は、マンモグラム、パップテスト、適時の血圧チェックといった重要な予防サービスの利用が少ない。 6265>

Figure 2: Uninsured Rate Among All Women, Low-income Women and Younger Women, 2008-2019

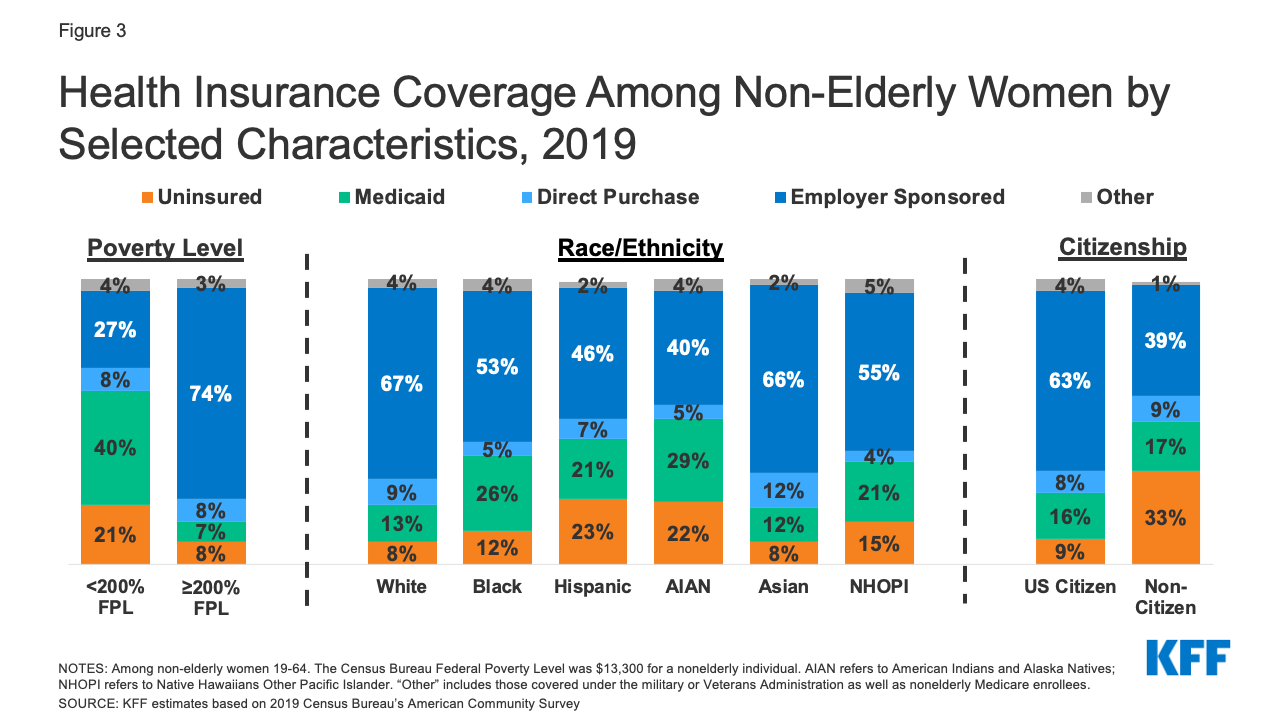

- Low-income women, women of color, and non Citizen women are greater risk of being uninsured (Figure 3)です。 FPLの200%(2019年の個人で26,600ドル)以下の所得の女性の5人に1人(21%)が無保険であるのに対し、FPL200%以上の所得の女性ではわずか8%である。 ヒスパニック系(23%)、アメリカンインディアン・アラスカ先住民(22%)の女性の5人に1人以上が無保険である。 シングルマザーの無保険率は、共働き世帯の女性(9%)より高い(13%)。6

Figure 3: Non-Elderly Women among Health Insurance Coverage by Selected Characteristics, 2019

- 無保険女性の大半は誰かが働いている世帯に住んでいる:68%は少なくとも1人の大人がフルタイムで働いている家庭で、82%は少なくとも1人のアルバイトまたはパートタイマーのいる世帯である7。

- 全米の無保険率には州レベルでかなりのばらつきがあり、テキサス州の女性の23%からワシントンDCとマサチューセッツ州の女性の3%まである(図4)。

保険適用資格

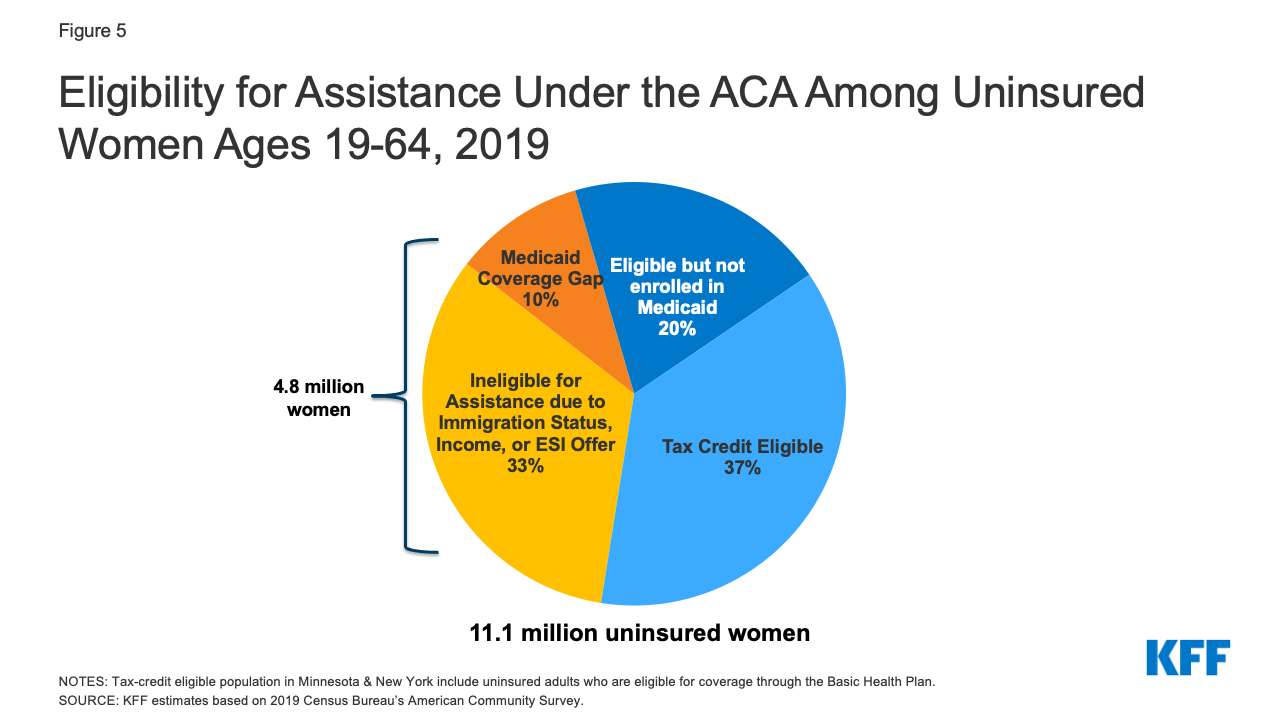

無保険の女性の多くは、保険適用の可能性があるにもかかわらず、加入していない。

- 無保険の女性の半数以上は、ACAの下でメディケイドか税金の補助を受ける資格がある。 無保険の女性の5人に1人(220万人)は、現在メディケイドの資格があるが加入しておらず、3分の1以上(400万人)は補助金付きのマーケットプレイスプランの資格があるが加入していない(図5)。 7つの州とDCでは、無保険女性の少なくとも40%がメディケイドの適用を受ける資格があり、14州では少なくとも40%が補助付きマーケットプレイスプランの適用を受ける資格がある(表2)。

Figure 5: Eligibility for Assistance Among Uninsured Women Ages 19-64, 2019

- 8 百万の無保険女性は保険のための財政支援を受ける資格がない。 無保険の女性の中には、移民であるために保険加入の資格がない人もいれば、所得が高すぎて連邦保険料補助の資格がない女性や、雇用者ベースの保険のオファーがありながら職場の保険に加入していない女性もいる。 100万人の貧困層の女性が、いわゆる「メディケイドのカバレッジ・ギャップ」に陥っている。 彼女たちは、メディケイドプログラムを拡大していない州に住んでおり、メディケイドの受給資格はないが、所得がマーケットプレイスの補助金の下限レベル以下である。 メディケイドを拡大していない州は、通常、拡大している州よりも無保険率が高い。

Scope of Coverage and Affordability

ACA は,民間プランで提供される給付の範囲について国家基準を設定した。 マーケットプレイスで提供される広範な必須医療給付(EHB)に加え、すべての民間購入プランが、歴史的にほとんどのプランで除外されてきた妊産婦ケアをカバーしなければならない。 さらに、ほとんどの民間プランでは、自己負担金やその他の費用負担なしに予防サービスをカバーしなければならない。 これには、乳がんや子宮頸がんのスクリーニング、ウェルウーマン訪問(妊婦訪問を含む)、処方された避妊薬、母乳育児用品やさく乳器などのサポート、いくつかのSTIサービスなどが含まれます。 しかし、トランプ政権がこれらの給付基準を一切遵守する必要のない短期プランを拡大したことで、一部の女性が受ける保障の範囲が侵食された可能性があります。 さらに2018年、トランプ政権はACAの避妊具適用義務の免除対象となる雇用主の種類を拡大し、避妊に対して宗教上または道徳上の拒否反応を示す個人事業主を含める最終規則を発表した。 この規制は2020年6月に最高裁で支持され、免除対象の雇用主のもとで働く女性や女性の扶養家族は、避妊の適用を受けることができなくなったことになる。 中絶サービスはEHBとして含まれることが明確に禁止されている。 26 の州では、州の Marketplaces を通じて利用できるプランからほとんどの中絶のカバレッジを禁止する法律があり、カバレッジを禁止していない州で提供されるプランは、中絶カバレッジの支払いを分離し、そのカバレッジに対して 1 ドル以上の料金を請求しなければならない。

カバレッジとケアの手頃さは、多くの女性にとって引き続き大きな懸念であり、保険のない人とある人の双方にとってである。 高齢者以外の無保険者が保険に加入していないと報告する最大の理由は、保険料が高すぎるからである。 女性の主要な保険源である雇用者負担の保険では、一般的な年間控除額を持つ全保険加入者の57%が、単一の保険で少なくとも1,000ドルの控除額を持っている。 雇用者負担の保険を持つ女性の37%が、控除額を満たすのは難しいと報告している8

Looking Forward

女性にとって健康保険は重要である。 健康保険に加入している人は、必要な予防医療、一次医療、専門医療サービスを受ける可能性が高く、女性の健康に関する新しい進歩をよりよく利用することができる。 今日、ACAのおかげで、女性は男性より高い保険料を請求される心配なく保険に加入でき、推奨される幅広い予防サービスを無料で受けられ、出産ケアなど女性にとって重要なサービスも保険で保障されることが保証されています。 しかし、このような保障の向上と恩恵は危険にさらされている。 最高裁判所は現在、ACA 全体を無効にする可能性のある訴訟を検討しており、その結果、何百万人もの人々が医療保険を失い、性別による格付けや既往症を持つ人々への保険拒否などの差別的な保険慣行が復活し、避妊などの予防サービスの完全カバーに対する連邦政府の保証が失われる可能性がある。 しかし、これらの提案の多くは、緊密に分断された議会で障害に直面する可能性が高い。 同時に、政府はコロナウイルスの大流行による経済的影響にも対処しなければならない。 パンデミックが女性の保険に及ぼす影響をまだ完全に把握しているわけではないが、これまでの証拠から、パンデミック中に仕事を失った労働者の中には、雇用主が提供する保険を維持できた人や、ACAの市場やメディケイドを通じて保険を得た人がいることがうかがえる。 バイデン政権と新議会は、ACAの維持と強化、パンデミックとそれに伴う経済危機への対処など、女性の保険とアクセスに影響を与える複数の課題に直面することになる。

← 本文に戻る

同上

← 本文に戻る

同上

同上。

← 本文に戻る

National LTSS expenditures total of $3649 billion, including spending on residential care facilities, nursing homes, home health services, HCBS waivers, ambulance providers, and some post-acute care. メディケアの急性期後医療費(815億ドル)は除外されている。 LTSSの支払者は、メディケイド(52%)、その他の公的・民間保険(20%)、自己負担額(16%)、民間保険(11%)である。 HCBS waiverはすべてメディケイドに起因する。 CMS, Office of the Actuaryの2017 National Health Expenditure Accountsデータに基づくKFF推定値

← 本文に戻る

Census Bureau’s American Community Survey, 2008-2019に基づくKFF推定値。

← 本文に戻る

同上

KFF2019年6月健康追跡調査

← 本文に戻る