- テキスト

- 問題

- 目標達成

- 空欄補充

- 複数選択

- 用語集

CVP analysis is used to build understanding of relationship between costs.They can be used for a cost and target income, 事業量と収益性 この分析によって、どのような製品を提供し、どのように価格を設定するかという意思決定がなされる。 CVPは、損益分岐点、目標とする利益水準を達成するために必要な数量レベル、および同様の計算を行うための手法の中核をなすものです。 これらの計算の出発点となるのが、貢献利益率である。 貢献利益率と売上総利益を混同してはならない。 売上総利益は、固定費か変動費かにかかわらず、販売した単位に関連するすべての製造原価を差し引いた後に計算されます。

その代わり、貢献利益率は、販売した単位に関連するすべての変動費を差し引いた後の、各販売から利用できる金額を反映しています。 これらの変動費の一部は製品コストであり、一部は販売管理費である。 貢献利益率は一般に内部使用のために計算され、外部には報告されません。

Margin: 集計、単位、比率のどれで計算するか

貢献利益率については、集計、単位、比率のどれで計算するか。 この点について、スコアボードのメーカーであるレイランド・スポーツの例で説明します。 生産コストは看板1枚あたり500ドルで、レイランドは販売代理店に看板1枚を売るごとに300ドルを支払っている。 従って、変動費は看板1枚あたり800ドルである。 各看板は2,000ドルで販売される。 レイランドの貢献マージンは1枚あたり1200ドル(2000ドル-(500ドル+300ドル))である。

以下は、1,000個、2,000個、500個の生産と販売を仮定した貢献利益率情報付きのスケジュールです。 数量の変化は、固定費に影響を与えず、単位当たりや比率の計算を変えませんでした。 また、データを見直すことにより、損益分岐点の純利益を達成するためには、1,000個の生産と販売が必要であることに注意してください。 2,000個の場合、レイランドは1,200,000ドルの純利益を達成することができました。 逆に500個しか生産、販売しないと60万ドルの損失となる。

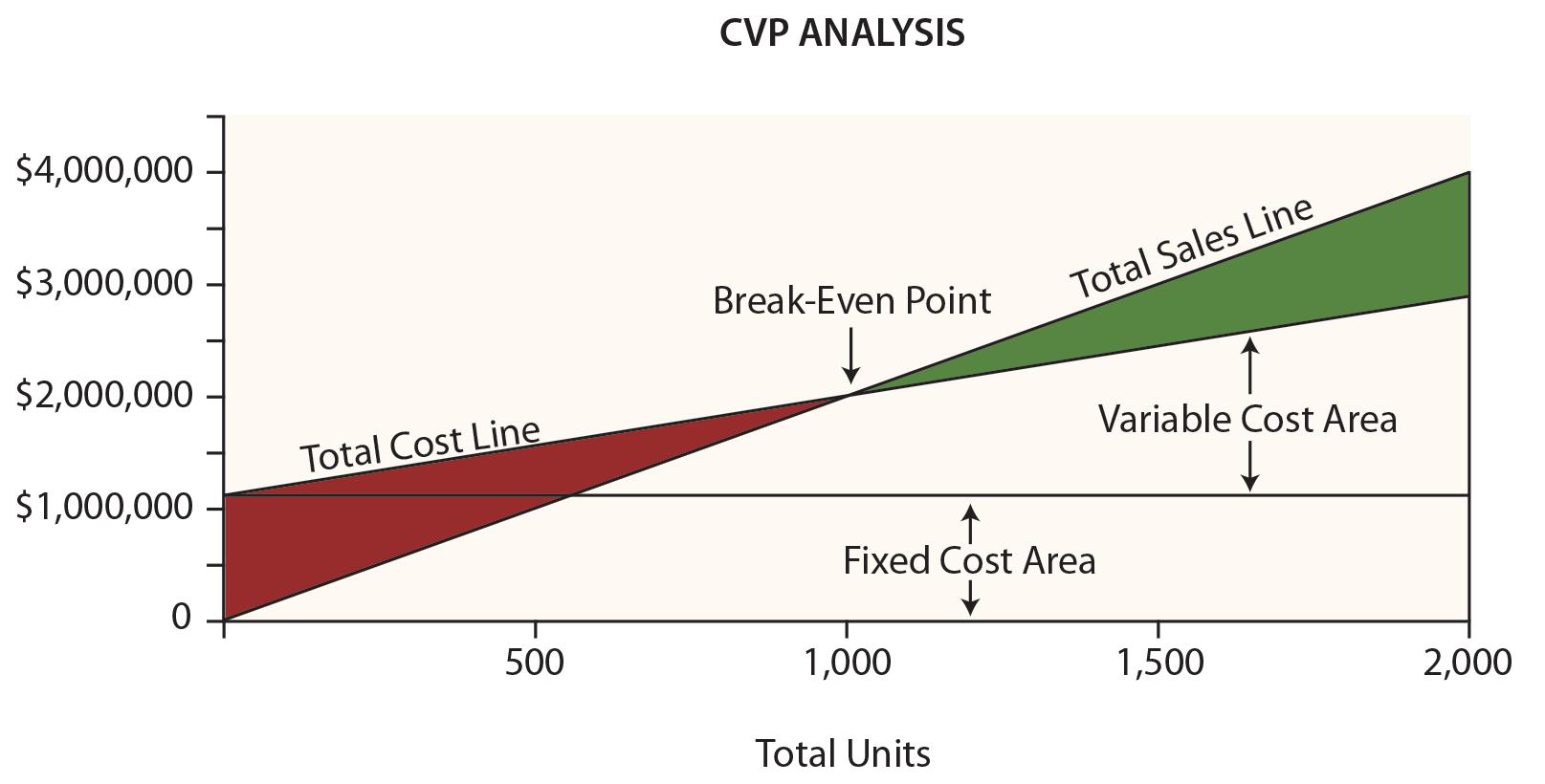

損益分岐点図表

レイランドの経営陣はおそらく次の図表が非常に有用であると考えるだろう。

以下の項目に注意して、このチャートを必ず調べてください:

- 総売上高は「0」から始まり、1台増えるごとに2000ドル上昇する。

- 総費用の線は120万ドル(固定費を反映)から始まり、1ユニット増えるごとに800ドル上昇する(変動費の追加を反映)。

- 「損益分岐点」は、売上高が総費用と等しい場合に生じる。

- 任意の時点で、損失領域(赤)または利益領域(緑)の幅は、売上高と総費用の差になる。

Break-Even Algebra

利益または損失のない場合、損益は分岐させられる。 前述のように、損益分岐点は売上と総費用が等しい場合に生じる:

Break-Even Sales = Total Variable Costs + Total Fixed Costs

レイランドでは、計算はこのようになる:

(Units X $2,000) = (Units X $800) + $1,200,000

解答例。

ステップa. (単位×2000ドル)=(単位×800ドル)+120万円

ステップb:(単位×1200ドル)=120万円

ステップc: Units = 1,000

固定費を単位当たりの貢献利益率で割ることで、上記のステップbに「ジャンプ」することが可能です。 したがって、損益分岐点のショートカットは次のようになります。

損益分岐点(単位)=総固定費/単位当たり貢献利益率

1,000単位=120万ドル/1200ドル

時には、損益分岐点を(単位ではなく)売上ドルで把握したい場合があるかも知れません。 この方法は、複数の製品を持つ企業で、それらの製品がすべて同様の貢献利益率である場合に特に有用です。

Break-Even Point in Sales = Total Fixed Costs / Contribution Margin Ratio

$2,000,000 = $1,200,000 / 0.60

目標利益

Breaking even は悪いことではないが、ほとんどのビジネスで満足できる結果とは言えないだろう。 むしろ、マネージャーは、目標とする利益を達成するために必要な売上高を知ることに関心があるかもしれません。 この問題を解決するためのアプローチは、目標利益を固定費の追加増分のように扱うことです。 言い換えれば、マージンは固定費と希望する利益をカバーしなければなりません。 レイランドが60万ドルの目標所得に到達するための販売水準を知りたいと仮定する:

解答:

ステップa: (単位×2000ドル)=(単位×800ドル)+120万ドル+60万ドル

Step b: (単位×1200ドル)=180万ドル

Step c: (単位×2000ドル)=120万ドル+60万ドル

Step c. (単位÷800ドル)=120万ドル(単位÷600万ドル) Units = 1,500

ここでも、固定費と目標収入を単位当たり貢献利益率で割ることによって、「ステップbにジャンプ」することができます:

目標収入達成単位 = (固定費合計 + 目標収入) / 単位当たり貢献利益率

1,500 単位 = $1,800,000 / $1,200

目標当期純利益達成のための売上高を知りたいときは、以下のようになります。

目標利益を達成するための売上高=(総固定費+目標利益)/貢献利益率

$3,000,000=$1,800,000/0.60

CVPのクリティカルシンキング

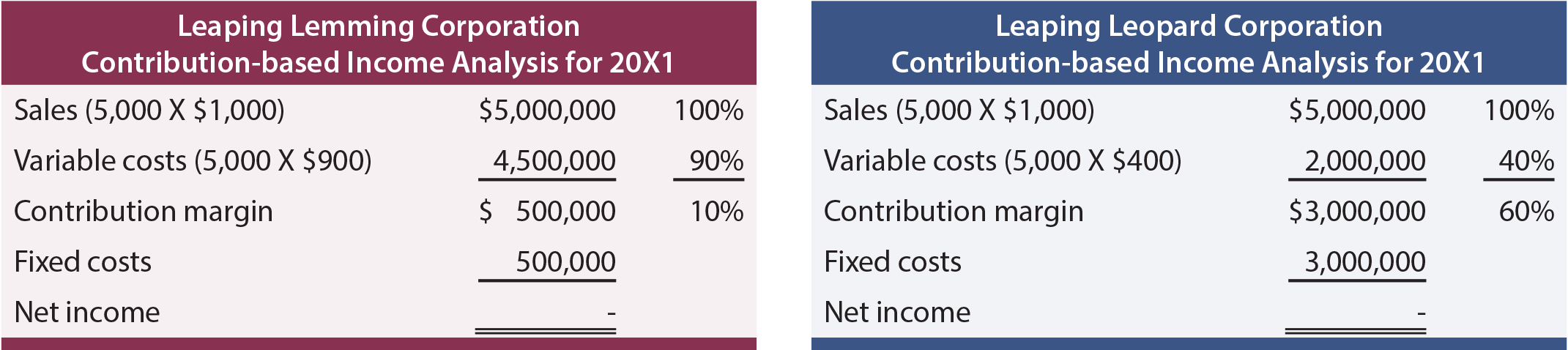

CVPは損益分岐点などの値を計算するための単なる数学的ツールではありません。 例えば、マネージャーは「安全性のマージン」を意識する必要があります。 安全マージンとは、売上高が損益分岐点をどの程度上回るかを示すものである。 レイランドの場合、売上高が損益分岐点である200万ドルをどの程度上回るかが安全マージンである。 これは、経営者が不可避のビジネスサイクルに備えて計画を立てる際に、貴重な情報を与えてくれる。 これは、量の増加に伴って利益を伸ばす能力を意味する。 Leaping Lemming CorporationとLeaping Leopard Corporationの所得分析を比較する。

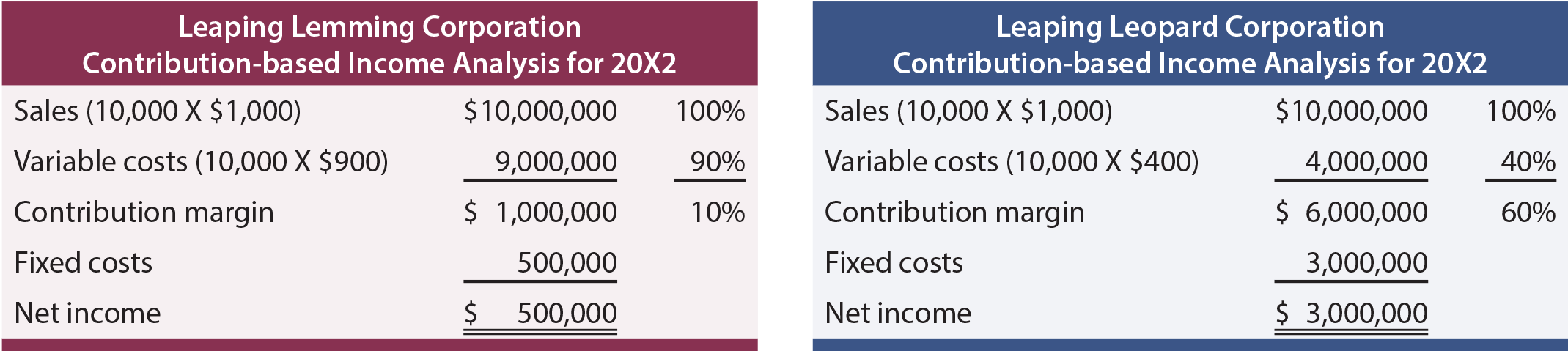

両社とも20X1年には「収支トントン」である。 どちらの会社を持ちたいですか? もし、それぞれの会社が急成長していて、(コスト構造を変えることなく)毎年売上が倍増するとわかっていたら、どちらの会社を選ぶでしょうか? この追加された情報によって、人は次の20X2年の結果を予想することになる:

この分析から、レパードはより拡張性のあるビジネスモデルを持っていることがわかる。 貢献マージンが高く、固定費のハードルをクリアすれば、非常に収益性が高くなる。 レミングは、売上の増加に対して、変動費が大幅に増加するという、終わりのない戦いを強いられています。 拡張性は諸刃の剣であることを自覚せよ。 レパードのような企業では、固定費の負担が大きいため、販売台数が減少すると壊滅的な打撃を受ける可能性がある。 どのような状況であれ、経営者は規模の変化が最終的な業績に及ぼす影響を十分に認識する必要がある」

。