Copertura assicurativa sanitaria delle donne

La copertura assicurativa sanitaria è un fattore critico nel rendere l’assistenza sanitaria conveniente e accessibile alle donne. Tra i 97,3 milioni di donne di età compresa tra 19 e 64 anni residenti negli Stati Uniti, la maggior parte aveva una qualche forma di copertura nel 2019. Tuttavia, le lacune nel settore privato e nei programmi finanziati pubblicamente e la mancanza di accessibilità economica hanno lasciato poco più di una donna su dieci non assicurata. L’Affordable Care Act (ACA) ha ampliato l’accesso alla copertura economica attraverso una combinazione di espansioni di Medicaid, riforme dell’assicurazione privata e crediti d’imposta sui premi. Questo factsheet esamina le principali fonti di copertura per le donne residenti negli Stati Uniti nel 2019, prima dell’inizio della pandemia di coronavirus negli Stati Uniti, discute l’impatto dell’ACA sulla copertura delle donne e le sfide di copertura che molte donne continuano ad affrontare.

Fonti di copertura assicurativa sanitaria

Assicurazione sponsorizzata dal datore di lavoro

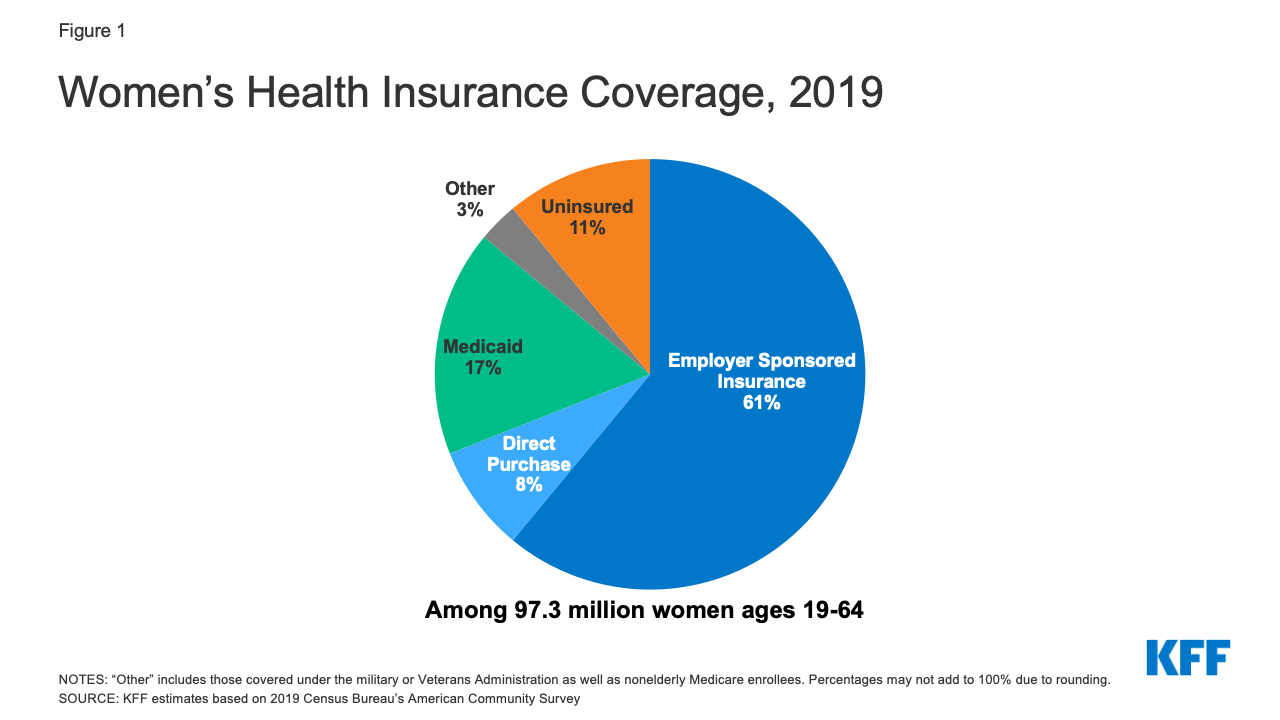

Circa 59 milioni di donne di età compresa tra 19 e 64 anni (61%) hanno ricevuto la loro copertura sanitaria dall’assicurazione sponsorizzata dal datore di lavoro nel 2019 (Figura 1).1

- Le donne in famiglie con almeno un lavoratore a tempo pieno hanno maggiori probabilità di avere una copertura basata sul lavoro (71%) rispetto alle donne in famiglie con solo lavoratori part-time (34%) o senza alcun lavoratore (18%).2

- Nel 2020, i premi assicurativi annuali per l’assicurazione sponsorizzata dal datore di lavoro erano in media 7.470 dollari per gli individui e 21.342 dollari per le famiglie. I premi per le famiglie sono aumentati del 55% nell’ultimo decennio. In media, i lavoratori hanno pagato il 17% dei premi per la copertura individuale e il 27% per la copertura familiare, con i datori di lavoro che hanno raccolto il saldo.

Figura 1: Copertura assicurativa sanitaria delle donne, 2019

Assicurazione non collettiva

L’ACA ha ampliato l’accesso al mercato assicurativo non collettivo o acquistato individualmente offrendo crediti d’imposta per aiutare gli individui ad acquistare copertura nei Marketplace di assicurazione sanitaria basati sullo stato. Ha anche incluso molte riforme assicurative per alleviare alcune delle barriere di lunga data alla copertura nel mercato assicurativo non di gruppo. Nel 2019, circa l’8% delle donne adulte non anziane (circa 7,7 milioni di donne) ha acquistato un’assicurazione nel mercato non collettivo.3 Questo include le donne che hanno acquistato polizze private dal Marketplace ACA nel loro stato, così come le donne che hanno acquistato la copertura da assicuratori privati che operano al di fuori dei Marketplaces.

- La maggior parte degli individui che cercano politiche assicurative nel Marketplace del loro stato si qualificano per l’assistenza con i costi di copertura. Quegli individui con un reddito inferiore a $ 51.040 (400% del livello di povertà federale) possono qualificarsi per l’assistenza sotto forma di crediti d’imposta federali che abbassano i costi dei premi.

- L’ACA ha stabilito nuovi standard per tutti i piani acquistati individualmente, compresi i piani disponibili attraverso il Marketplace e quelli che esistevano prima dell’ACA. Storicamente, i vettori assicurativi vendevano piani sul mercato assicurativo individuale che spesso mettevano le donne in una posizione di svantaggio, facendo pagare loro premi più alti degli uomini per lo stesso livello di copertura (gender rating) a molte età o escludendo le donne dalla copertura perché avevano certe condizioni mediche preesistenti, compresa la gravidanza. I piani dell’ACA non possono istituire queste politiche.

- Molte delle politiche acquistate individualmente prima dell’ACA non includevano la copertura di servizi importanti per la salute delle donne, come l’assistenza alla maternità, la prescrizione di farmaci o il trattamento di condizioni di salute mentale come la depressione. Come risultato dell’ACA, tutti i piani di acquisto diretto devono anche coprire alcune “prestazioni sanitarie essenziali” (EHBs) che rientrano in 10 diverse categorie, tra cui la maternità e l’assistenza ai neonati, la salute mentale e le cure preventive.

- Mentre l’amministrazione Trump ha effettivamente eliminato l’obbligo dell’ACA per gli individui di avere una copertura assicurativa e ha promosso piani sanitari che non sono conformi ai requisiti di copertura ACA, l’amministrazione Biden può agire per invertire queste politiche. In particolare, l’amministrazione Trump ha incoraggiato una maggiore disponibilità di piani a breve termine non conformi all’ACA, che costano meno delle politiche conformi all’ACA ma possono negare la copertura alle persone con condizioni preesistenti e spesso escludere o limitare i benefici, come i farmaci da prescrizione, la salute mentale e l’assistenza alla maternità. L’amministrazione entrante Biden può limitare l’iscrizione futura a questi piani o ridurre le opportunità di rinnovo, così come rafforzando gli standard per limitare la loro vendita o applicare protezioni più forti per i consumatori.

Medicaid

Il programma statale-federale per individui a basso reddito, Medicaid, ha coperto il 17% delle donne adulte non anziane nel 2019. Storicamente, per qualificarsi per Medicaid, le donne dovevano avere redditi molto bassi ed essere in una delle categorie di ammissibilità di Medicaid: incinte, madri di bambini di 18 anni e più giovani, una persona con disabilità o oltre i 65 anni. Le donne che non rientravano in queste categorie di solito non erano ammissibili, indipendentemente da quanto fossero povere. L’ACA ha permesso agli stati di eliminare questi requisiti categoriali e di ampliare l’ammissibilità di Medicaid alla maggior parte degli individui con un reddito inferiore al 138% del FPL, indipendentemente dalla loro condizione familiare o di disabilità, a partire da gennaio 2014. A partire da dicembre 2020, 38 stati e DC hanno ampliato i loro programmi Medicaid sotto l’ACA.

- Medicaid copre la popolazione femminile più povera. Il 40% delle donne a basso reddito (reddito inferiore al 200% FPL) e il 49% delle donne povere (reddito inferiore al 100% FPL) hanno una copertura Medicaid.4

- In base alla legge federale, tutti gli stati devono fornire la copertura Medicaid alle donne incinte con un reddito fino al 133% del livello di povertà federale (FPL) fino a 60 giorni dopo il parto; gli stati non possono imporre la condivisione dei costi per i servizi relativi alla gravidanza. Negli stati che hanno adottato l’espansione di Medicaid dell’ACA, molte donne sono ora in grado di rimanere su Medicaid una volta diventate madri a causa della soglia di ammissibilità più alta in questi stati, ma nei 12 stati che non hanno adottato l’espansione di Medicaid, molte donne non si qualificano più per la copertura Medicaid 60 giorni dopo la nascita del loro bambino perché il loro reddito è superiore al livello di ammissibilità per i genitori in quegli stati.

- Medicaid ha finanziato il 42% delle nascite negli Stati Uniti nel 2019, rappresenta il 75% di tutti i servizi di pianificazione familiare finanziati pubblicamente e la metà (52%)5 di tutta la spesa per l’assistenza a lungo termine, che è fondamentale per molte donne anziane fragili.

- Più della metà degli stati (27 stati) hanno istituito programmi che utilizzano i fondi Medicaid per coprire i costi dei servizi di pianificazione familiare per le donne a basso reddito e la maggior parte degli stati hanno programmi Medicaid di portata limitata per pagare il trattamento del cancro al seno e alla cervice per alcune donne a basso reddito non assicurate.

Le donne non assicurate

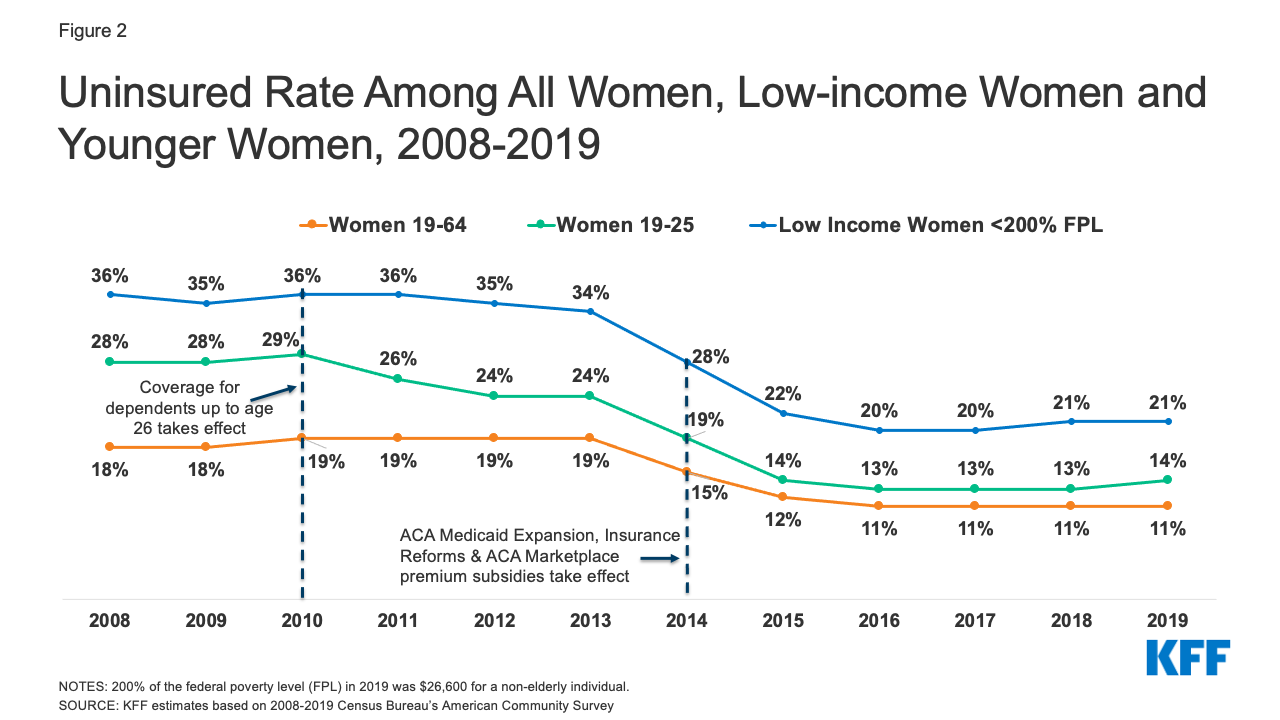

Le donne hanno meno probabilità degli uomini di essere non assicurate – una quota maggiore di donne adulte è iscritta a Medicaid (17% donne contro il 12% uomini). In media, le donne hanno redditi più bassi e hanno più probabilità di qualificarsi per Medicaid rispetto agli uomini sotto una delle categorie di ammissibilità di Medicaid: incinta, genitore di bambini sotto i 18 anni, disabile o sopra i 65 anni. Nel 2019, il 15% degli uomini tra i 19 e i 64 anni non era assicurato rispetto a circa l’11% delle donne tra i 19 e i 64 anni (11,1 milioni di donne), un calo rispetto al 18% del 2008 (Figura 2). A partire dal 2010, l’ACA ha imposto ai gruppi privati e ai non-grandfathered che offrivano copertura per i dipendenti di dare ai lavoratori la possibilità di mantenere i figli adulti fino all’età di 26 anni iscritti come dipendenti, mentre l’espansione di Medicaid ha offerto copertura a molte donne a basso reddito non assicurate che non si qualificavano precedentemente per Medicaid. Di conseguenza, le donne di età inferiore ai 26 anni e le donne con un reddito inferiore al 200% FPL hanno visto diminuzioni significative nei tassi di non assicurati tra il 2008 e il 2019. Dal 2016, tuttavia, il calo della quota di donne non assicurate si è arrestato. Le donne non assicurate hanno spesso un accesso inadeguato alle cure, ottengono uno standard inferiore di assistenza quando sono nel sistema sanitario e hanno risultati di salute più poveri. Rispetto alle donne assicurate, le donne non assicurate hanno un uso inferiore di importanti servizi preventivi come mammografie, Pap test e controlli tempestivi della pressione sanguigna. Hanno anche meno probabilità di riferire di avere un medico regolare.

Figura 2: Tasso di non assicurate tra tutte le donne, le donne a basso reddito e le donne più giovani, 2008-2019

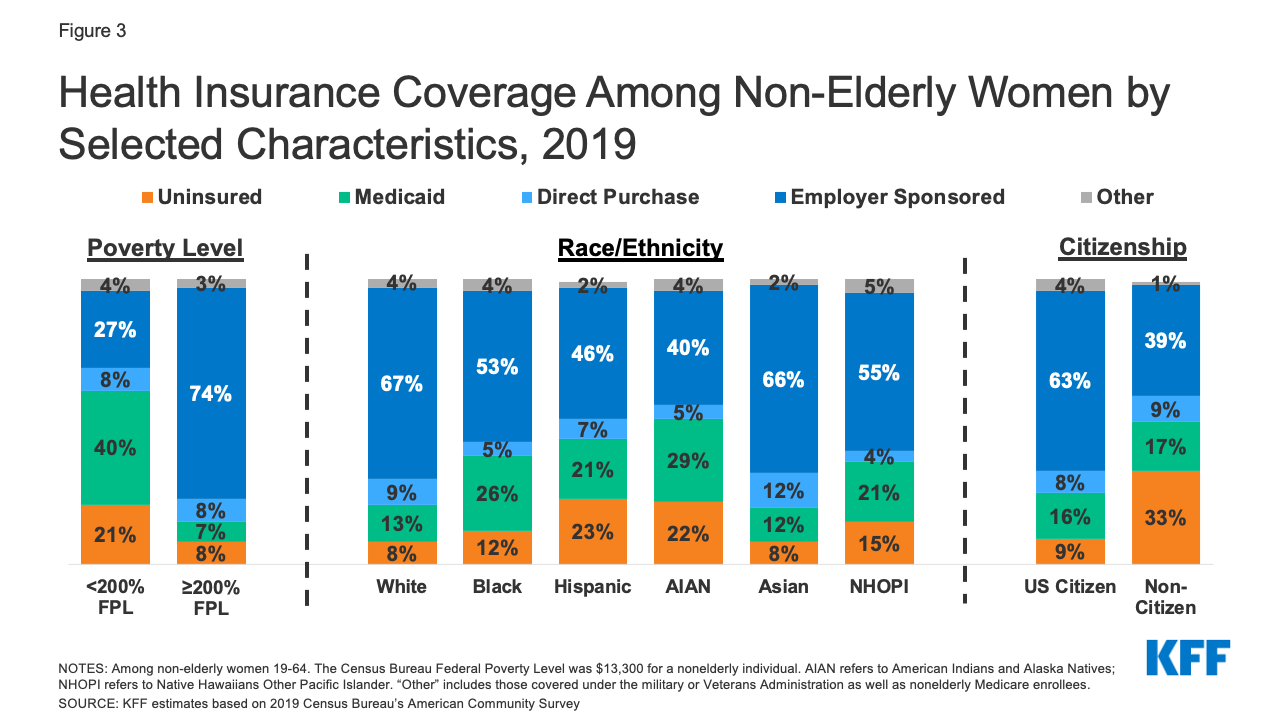

- Le donne a basso reddito, le donne di colore e le donne non cittadine sono a maggior rischio di non essere assicurate (Figura 3). Una donna su cinque (21%) con un reddito inferiore al 200% del FPL (26.600 dollari per un individuo nel 2019) non è assicurata, rispetto al solo 8% delle donne con un reddito pari o superiore al 200% FPL. Più di una su cinque donne ispaniche (23%) e indiane americane e native dell’Alaska (22%) non sono assicurate. Una quota maggiore di madri single non sono assicurate (13%) rispetto alle donne in famiglie con due genitori (9%).6

Figura 3: Copertura assicurativa sanitaria tra le donne non anziane per caratteristiche selezionate, 2019

- La maggior parte delle donne non assicurate vive in una famiglia dove qualcuno lavora: il 68% è in famiglie con almeno un adulto che lavora a tempo pieno e l’82% è in famiglie con almeno un lavoratore part-time o full-time.7

- C’è una considerevole variazione a livello statale nei tassi di non assicurati in tutta la nazione, che vanno dal 23% delle donne in Texas al 3% delle donne a Washington DC e Massachusetts (Figura 4). Dei 19 stati con tassi di non assicurati superiori alla media nazionale (11%), 11 non hanno adottato l’espansione Medicaid dell’ACA.

Eligibilità alla copertura

Molte donne non assicurate sono potenzialmente idonee alla copertura ma non sono iscritte. Alcune, tuttavia, non hanno ancora alcun percorso verso una copertura accessibile.

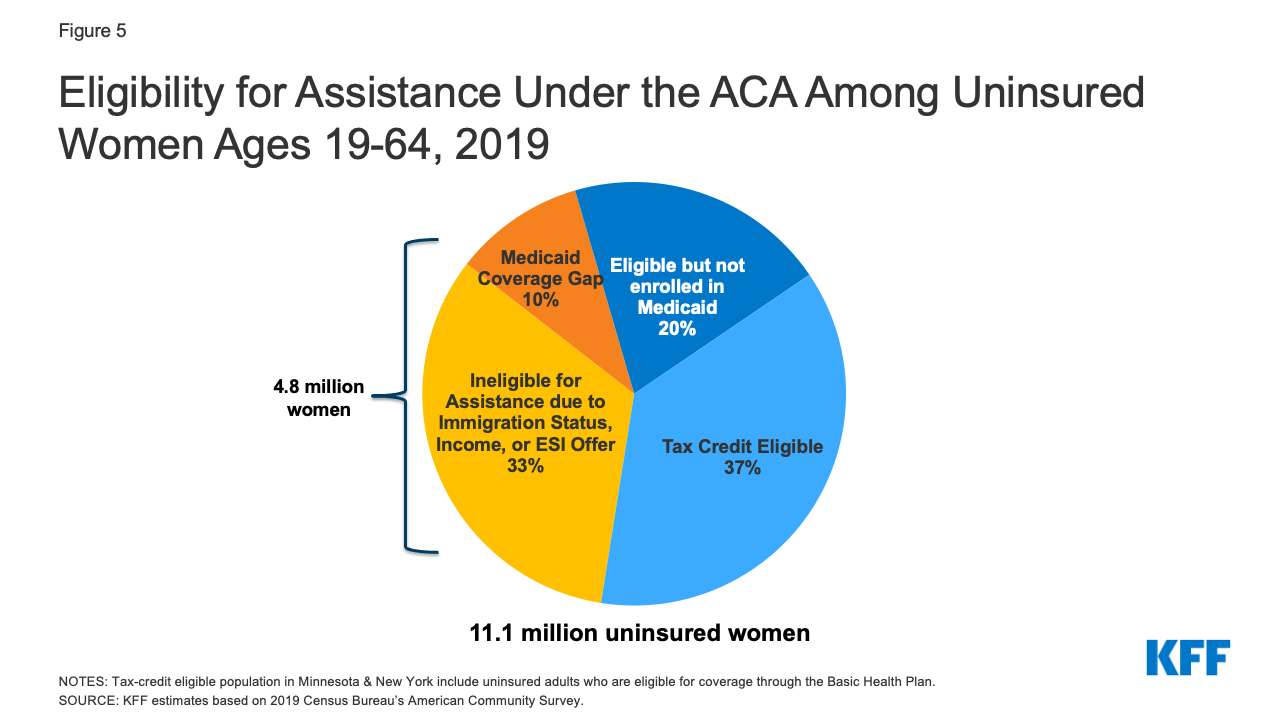

- Più della metà delle donne non assicurate hanno diritto a Medicaid o ai sussidi fiscali secondo l’ACA. Una donna non assicurata su cinque (2,2 milioni) ha attualmente diritto a Medicaid ma non è iscritta e più di un terzo (4 milioni) ha diritto a un piano sovvenzionato sul mercato ma non è iscritto (Figura 5). In 7 stati e DC, almeno il 40% delle donne non assicurate sono idonee alla copertura Medicaid, e in 14 stati almeno il 40% si qualifica per un piano Marketplace sovvenzionato (Tabella 2).

Figura 5: Idoneità all’assistenza secondo l’ACA tra le donne non assicurate di età 19-64, 2019

- 8 milioni di donne non assicurate non hanno diritto all’assistenza finanziaria per la copertura. Alcune donne non assicurate non hanno diritto alla copertura a causa del loro stato di immigrazione, mentre altre donne hanno redditi troppo alti per qualificarsi per i sussidi federali o hanno un’offerta di assicurazione basata sul datore di lavoro ma non si sono iscritte alla copertura sul posto di lavoro. Un milione di donne povere sono nel cosiddetto “gap di copertura Medicaid”. Vivono in uno stato che non ha ampliato il suo programma Medicaid e non si qualificano per Medicaid ma hanno redditi inferiori al livello più basso per i sussidi del Marketplace. Gli stati che non hanno espanso Medicaid hanno tipicamente tassi di non assicurati più alti di quelli che lo hanno fatto. In Alabama e Mississippi, circa una donna non assicurata su tre si trova nel gap di copertura di Medicaid (Tabella 2).

Scope of Coverage and Affordability

L’ACA ha stabilito standard nazionali per la portata dei benefici offerti nei piani privati. Oltre alle ampie categorie di benefici sanitari essenziali (EHBs) offerti dai piani del mercato, tutti i piani acquistati privatamente devono coprire l’assistenza alla maternità che era stata storicamente esclusa dalla maggior parte di quei piani. Inoltre, la maggior parte dei piani privati deve coprire i servizi preventivi senza co-pagamenti o altre partecipazioni ai costi. Questo include gli screening per il cancro al seno e alla cervice, le visite per le donne (comprese le visite prenatali), i contraccettivi prescritti, le forniture e i supporti per l’allattamento al seno come i tiralatte, e diversi servizi per le IST. Tuttavia, l’espansione dell’amministrazione Trump di piani a breve termine che non devono rispettare nessuno di questi standard di benefici potrebbe aver eroso la portata della copertura che alcune donne ricevono. Inoltre, nel 2018, l’amministrazione Trump ha emesso regolamenti finali che espandono il tipo di datori di lavoro ammissibili per un’esenzione dal requisito di copertura contraccettiva dell’ACA per includere i datori di lavoro privati con un’obiezione religiosa o morale alla contraccezione. Questi regolamenti sono stati confermati dalla Corte Suprema nel giugno 2020, il che significa che le donne che lavorano per datori di lavoro esenti e le donne a carico non hanno più diritto alla copertura contraccettiva. I servizi di aborto sono esplicitamente proibiti dall’essere inclusi come EHBs. Ventisei stati hanno leggi che vietano la copertura della maggior parte degli aborti dai piani disponibili attraverso i Marketplaces statali, e i piani offerti negli stati che non vietano la copertura devono separare i pagamenti per la copertura dell’aborto, facendo pagare non meno di $1.00 per quella copertura.

L’accessibilità alla copertura e alle cure continua ad essere una preoccupazione significativa per molte donne, sia per quelle che non sono assicurate che per quelle con copertura. La ragione principale per cui gli adulti non anziani non assicurati riferiscono di non aver ottenuto la copertura è che è troppo costosa. Nell’ambito dell’assicurazione sponsorizzata dal datore di lavoro, la principale fonte di copertura per le donne, il 57% di tutti i lavoratori coperti con una franchigia annuale generale ha franchigie di almeno 1.000 dollari per la copertura singola. Il 37% delle donne con una copertura sponsorizzata dal datore di lavoro riferisce che è difficile soddisfare le loro franchigie.8

Guardando avanti

La copertura sanitaria è importante per le donne. Quelle che hanno una copertura sanitaria hanno maggiori probabilità di ottenere i necessari servizi di prevenzione, assistenza primaria e specialistica, e hanno un migliore accesso ai nuovi progressi nella salute delle donne. Oggi, grazie all’ACA, le donne possono ottenere una copertura senza preoccuparsi che venga loro addebitato più degli uomini, essere sicure che la loro assicurazione fornisca loro una copertura senza costi per una vasta gamma di servizi preventivi raccomandati e una copertura per servizi critici per le donne come l’assistenza alla maternità. Tuttavia, questi guadagni di copertura e benefici sono a rischio. La Corte Suprema sta attualmente esaminando un caso che potrebbe potenzialmente invalidare l’intero ACA, il che probabilmente comporterebbe la perdita della copertura sanitaria per milioni di persone, il possibile ritorno di pratiche assicurative discriminatorie come la classificazione di genere, il rifiuto della copertura a coloro che hanno condizioni preesistenti, così come la perdita di una garanzia federale per la piena copertura dei servizi preventivi come la contraccezione.

La prossima amministrazione Biden ha fatto una campagna per sostenere e costruire l’ACA creando una nuova opzione pubblica, così come migliorare ed estendere i sussidi del mercato a più persone. Tuttavia, molte di queste proposte dovranno probabilmente affrontare blocchi stradali con un Congresso strettamente diviso. Allo stesso tempo, l’amministrazione dovrà affrontare l’impatto economico della pandemia di coronavirus. Mentre non conosciamo ancora tutte le conseguenze della pandemia sulla copertura delle donne, le prove ad oggi suggeriscono che alcuni lavoratori che hanno perso il lavoro durante la pandemia sono stati in grado di mantenere l’assicurazione sponsorizzata dal datore di lavoro e alcuni hanno ottenuto la copertura attraverso i marketplace ACA o Medicaid. Quando l’amministrazione Biden e il nuovo Congresso entreranno in carica, dovranno affrontare molteplici sfide che riguardano la copertura e l’accesso delle donne, tra cui sostenere e rafforzare l’ACA, nonché affrontare la pandemia e la conseguente crisi economica.

Note finali

-

Stime KFF basate sull’American Community Survey del Census Bureau, 2008-2019.

← Ritorno al testo

-

Ibid.

← Ritorno al testo

-

Ibid.

← Ritorno al testo

-

La spesa nazionale LTSS ammontava a 364,9 miliardi di dollari, compresa la spesa per le strutture di assistenza residenziale, le case di cura, i servizi sanitari a domicilio, le rinunce HCBS, i fornitori di ambulanze e alcune cure post-acute. La spesa per le cure post-acute di Medicare (81,5 miliardi di dollari) è esclusa. I pagatori LTSS includono Medicaid (52%), altre assicurazioni pubbliche e private (20%), spese vive (16%) e assicurazioni private (11%). Tutte le deroghe HCBS sono attribuite a Medicaid. Stime KFF basate sui dati 2017 dei National Health Expenditure Accounts del CMS, Office of the Actuary.

← Return to text

-

Stime KFF basate sull’American Community Survey del Census Bureau, 2008-2019.

← Ritorno al testo

-

Ibid.

← Ritorno al testo

-

KFF giugno 2019 Health Tracking Poll.

← Ritorno al testo