- Text

- Problems

- Goals Achievement

- Fill in the Blanks

- Multiple Choice

- Glossary

L’analisi CVP è usata per costruire una comprensione della relazione tra costi, volume d’affari e redditività. Questa analisi guida le decisioni su quali prodotti offrire e come prezzarli. Il CVP è il cuore delle tecniche usate per calcolare il break-even, i livelli di volume necessari per raggiungere livelli di reddito mirati, e calcoli simili. Il punto di partenza per questi calcoli è il margine di contribuzione.

Il margine di contribuzione è i ricavi meno le spese variabili. Non confondere il margine di contribuzione con il profitto lordo. Il profitto lordo è calcolato dopo aver dedotto tutti i costi di produzione associati alle unità vendute, sia fissi che variabili.

Invece, il margine di contribuzione riflette l’importo disponibile da ogni vendita, dopo aver dedotto tutti i costi variabili associati alle unità vendute. Alcuni di questi costi variabili sono costi di prodotto, e alcuni sono di natura commerciale e amministrativa. Il margine di contribuzione è generalmente calcolato per uso interno e non è riportato esternamente.

Margine: Aggregato, per unità, o rapporto?

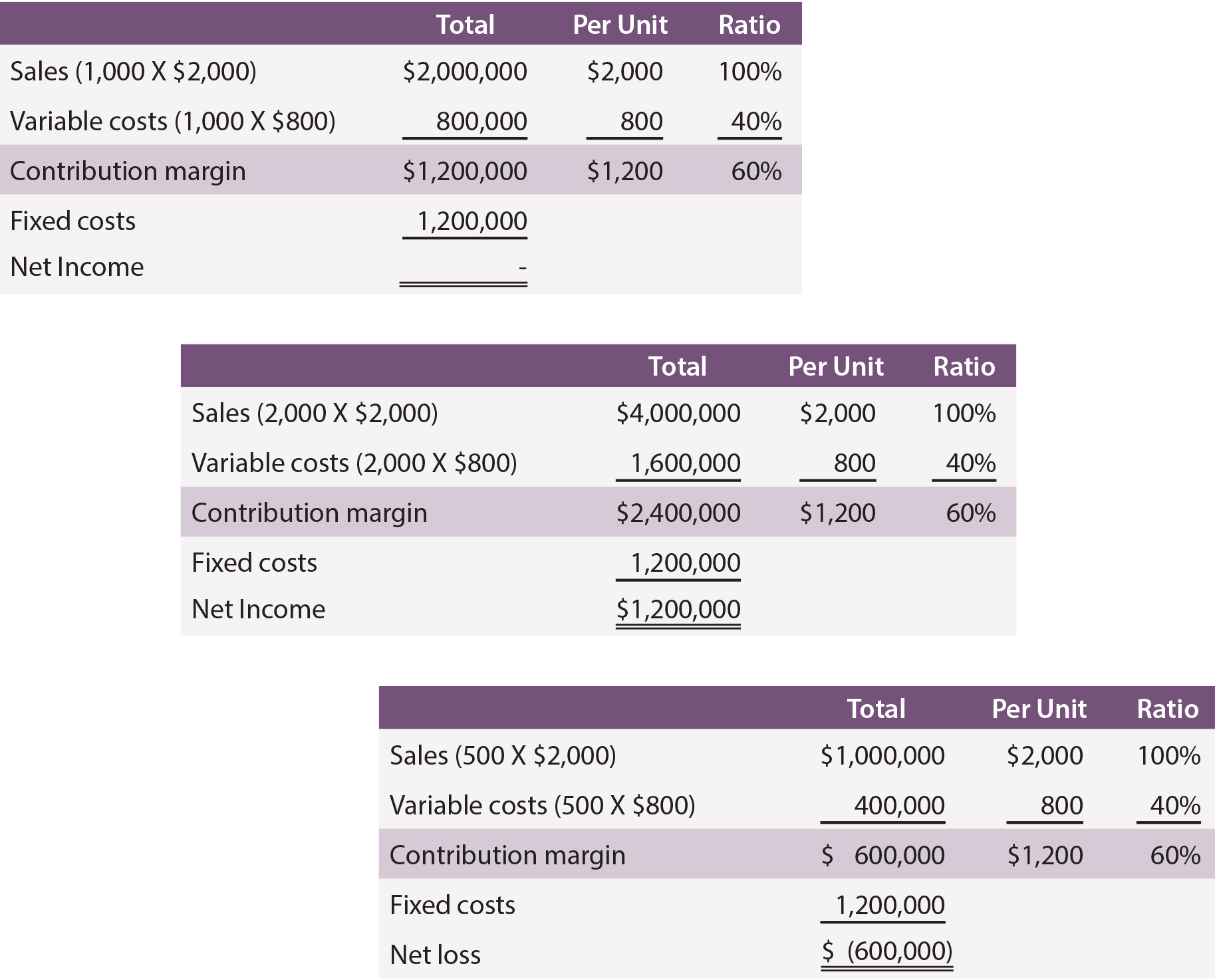

Si può fare riferimento al margine di contribuzione su una base aggregata, per unità, o per rapporto. Questo punto è illustrato per Leyland Sports, un produttore di tabelloni. Il costo di produzione è di 500 dollari per cartello, e Leyland paga i suoi rappresentanti di vendita 300 dollari per ogni cartello venduto. Così, i costi variabili sono $800 per cartello. Ogni cartello viene venduto a $2.000. Il margine di contribuzione di Leyland è di $1,200 ($2,000 – ($500 + $300)) per cartello. Inoltre, supponiamo che Leyland sostenga $1.200.000 di costi fissi.

Seguono i prospetti con le informazioni sul margine di contribuzione, assumendo una produzione e vendite di 1.000, 2.000, e 500 unità:

Si noti che i cambiamenti di volume impattano solo certi importi all’interno della “colonna totale”. I cambiamenti di volume non hanno avuto un impatto sui costi fissi, né hanno cambiato i calcoli per unità o il rapporto. Esaminando i dati, notate anche che è necessario produrre e vendere 1.000 unità per raggiungere il pareggio del reddito netto. Con 2.000 unità, Leyland è riuscita a raggiungere un reddito netto di 1.200.000 dollari. Al contrario, se vengono prodotte e vendute solo 500 unità, il risultato sarà una perdita di 600.000 dollari.

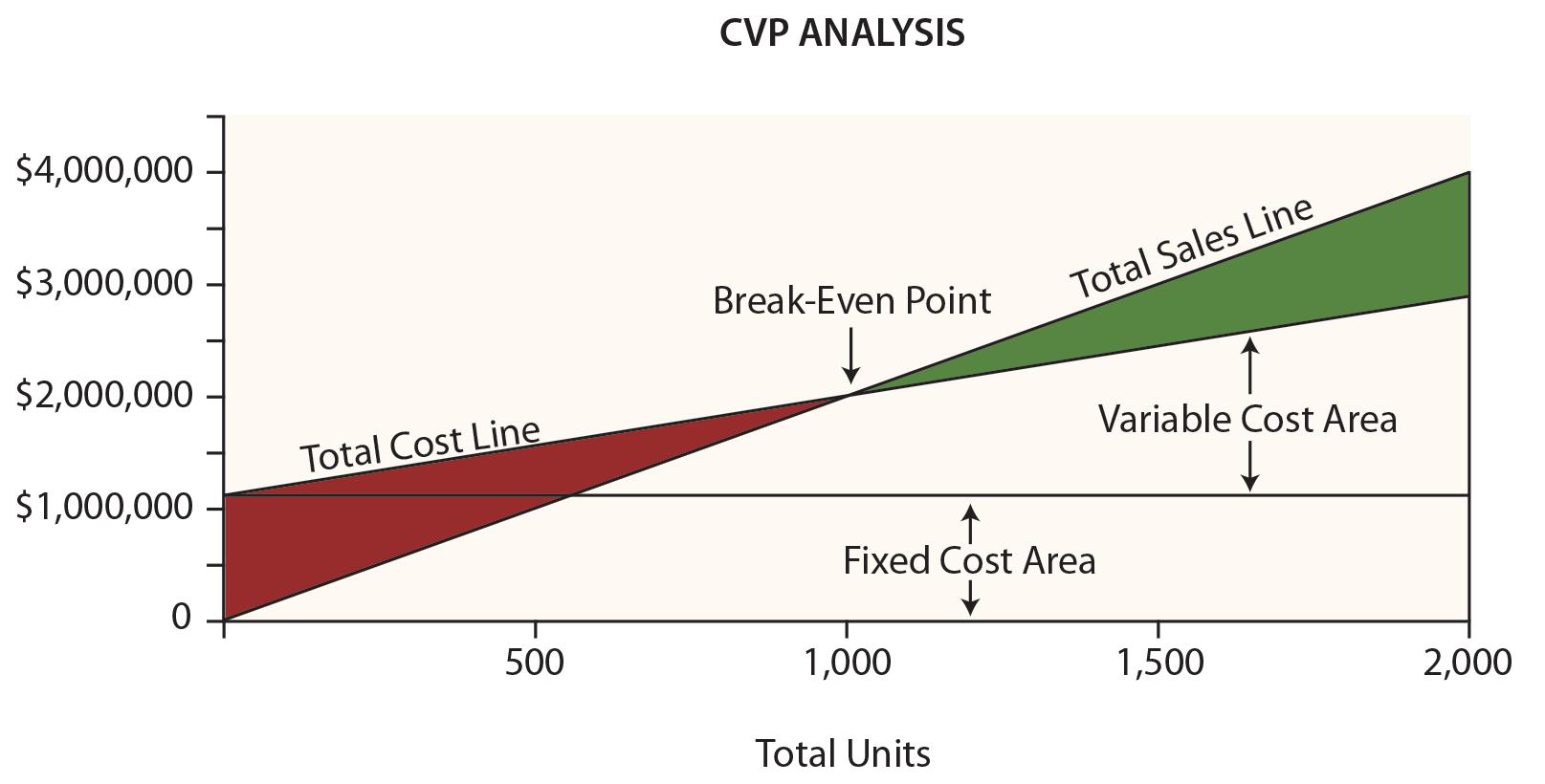

Grafico di pareggio

Il management di Leyland troverebbe probabilmente molto utile il seguente grafico. I dollari sono rappresentati sull’asse verticale e le unità su quello orizzontale.

Assicuratevi di esaminare questo grafico, prendendo nota dei seguenti elementi:

- La linea delle vendite totali inizia a “0” e aumenta di $2,000 per ogni unità aggiuntiva.

- La linea del costo totale inizia a 1.200.000 dollari (che riflette il costo fisso) e aumenta di 800 dollari per ogni unità aggiuntiva (che riflette l’aggiunta del costo variabile).

- Il “break-even” risulta quando le vendite eguagliano i costi totali.

- In qualsiasi punto, la larghezza dell’area di perdita (in rosso) o di profitto (in verde) è la differenza tra le vendite e i costi totali.

Algebra di break-even

Il break-even avviene quando non ci sono profitti o perdite. Come notato, il punto di pareggio risulta quando le vendite e i costi totali sono uguali:

Vendite di pareggio = Costi variabili totali + Costi fissi totali

Per Leyland, la matematica funziona in questo modo:

(Unità X $2.000) = (Unità X $800) + $1.200.000

Soluzione:

Passo a: (Unità X $2.000) = (Unità X $800) + $1.200.000

Passo b: (Unità X $1.200) = $1.200.000

Passo c: Unità = 1.000

È possibile “saltare al passo b” sopra dividendo i costi fissi per il margine di contribuzione per unità. Così, una scorciatoia per il punto di pareggio è:

Punto di pareggio in unità = Costi fissi totali / Margine di contribuzione per unità

1.000 unità = $1.200.000 / $1.200

A volte, uno potrebbe voler conoscere il punto di pareggio in dollari di vendite (piuttosto che in unità). Questo approccio è particolarmente utile per le aziende con più di un prodotto, dove quei prodotti hanno tutti un rapporto di margine di contribuzione simile:

Punto di pareggio nelle vendite = Costi fissi totali / Rapporto di margine di contribuzione

$2.000.000 = $1.200.000 / 0,60

Target Income

Il pareggio non è una brutta cosa, ma difficilmente un risultato soddisfacente per la maggior parte delle aziende. Invece, un manager potrebbe essere più interessato a conoscere il livello di vendite necessario per raggiungere un profitto mirato. L’approccio per risolvere questo problema è quello di trattare il reddito target come un incremento aggiunto dei costi fissi. In altre parole, il margine deve coprire i costi fissi e il profitto desiderato. Supponiamo che Leyland voglia conoscere il livello di vendite per raggiungere un reddito target di 600.000 dollari:

Soluzione:

Passo a: (Unità X $2.000) = (Unità X $800) + $1.200.000 + $600.000

Step b: (Unità X $1.200) = $1.800.000

Step c: Unità = 1.500

Ancora una volta, è possibile “saltare al passo b” dividendo i costi fissi e il reddito obiettivo per il margine di contribuzione per unità:

Unità per raggiungere un reddito obiettivo = (Costi fissi totali + reddito obiettivo) / Margine di contribuzione per unità

1.500 Unità = 1.800.000 $ / 1.200 $

Se si vuole conoscere il livello in dollari delle vendite per raggiungere un reddito netto obiettivo:

Vendite per raggiungere un obiettivo di reddito = (Costi fissi totali + obiettivo di reddito) / Contribution Margin Ratio

$3.000.000 = $1.800.000 / 0.60

Pensiero critico su CVP

CVP è più di un semplice strumento matematico per calcolare valori come il punto di pareggio. Può essere usato per valutazioni critiche sulla redditività del business.

Per esempio, un manager dovrebbe essere consapevole del “margine di sicurezza”. Il margine di sicurezza è il grado in cui le vendite superano il punto di pareggio. Per Leyland, il grado in cui le vendite superano $2.000.000 (il punto di pareggio) è il margine di sicurezza. Questo darà ad un manager informazioni preziose mentre lui o lei pianifica gli inevitabili cicli di business.

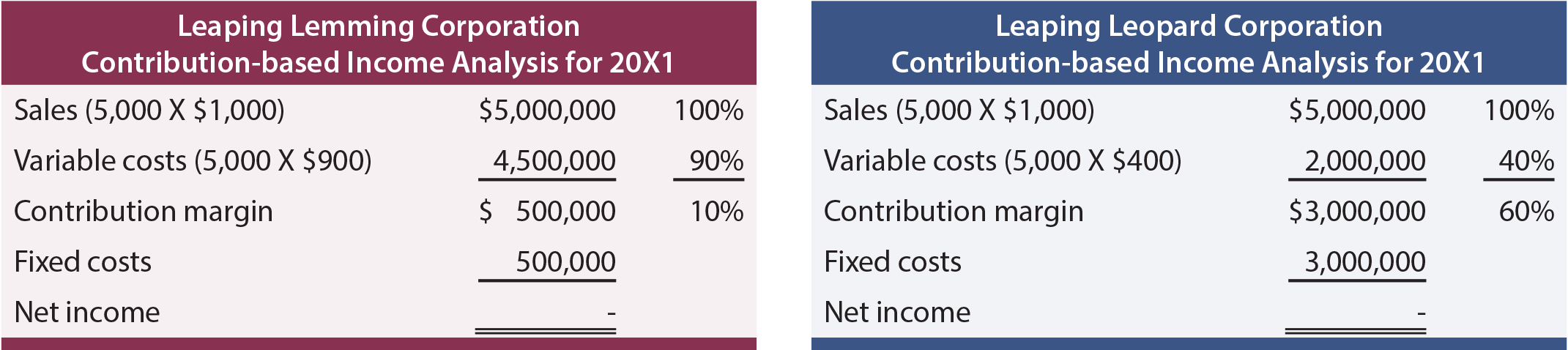

Un manager dovrebbe anche capire la scalabilità del business. Questo si riferisce alla capacità di far crescere i profitti con l’aumento del volume. Confrontare l’analisi del reddito per la Leaping Lemming Corporation e la Leaping Leopard Corporation:

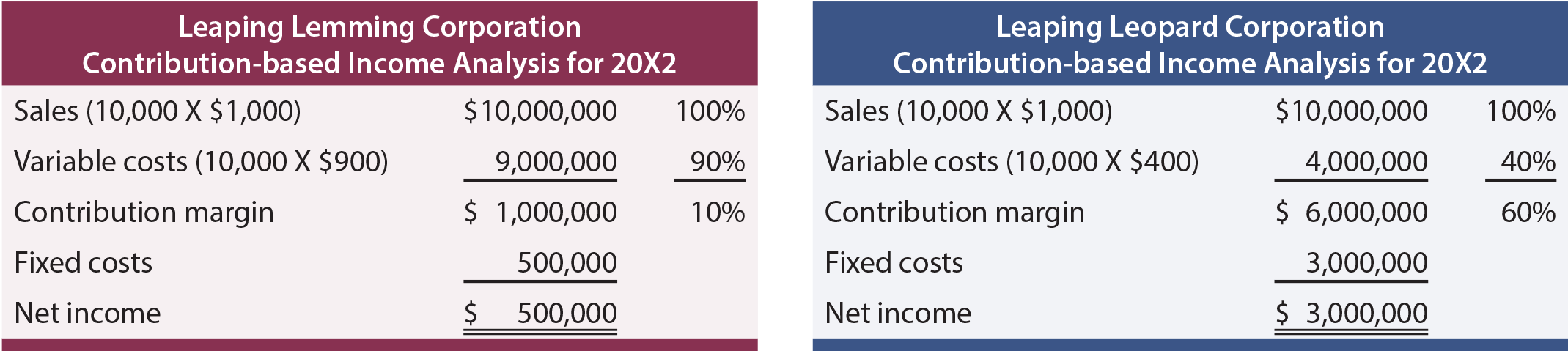

Entrambe le aziende hanno “chiuso in pareggio” nel 20X1. Quale azienda si preferirebbe possedere? Se si sapesse che ogni azienda è in rapida crescita e ci si aspetta di raddoppiare le vendite ogni anno (senza alcun cambiamento nella struttura dei costi), quale azienda sarebbe da preferire? Con le informazioni aggiunte, ci si aspetterebbe i seguenti risultati 20X2:

Questa analisi rivela che Leopard ha un modello di business più scalabile. Il suo margine di contribuzione è alto e una volta superato l’ostacolo dei costi fissi, diventerà molto redditizio. Lemming sta combattendo una battaglia senza fine; l’aumento delle vendite si scontra con un aumento significativo dei costi variabili. Siate consapevoli che la scalabilità può essere un’arma a doppio taglio. I cali di volume possono essere devastanti per aziende come Leopard, perché l’onere dei costi fissi può essere logorante. Qualunque sia la situazione, i manager devono essere pienamente consapevoli degli effetti dei cambiamenti di scala sulla performance della linea di fondo.