- Text

- Problems

- Goals Achievement

- Fill in the Blanks

- Multiple Choice

- Glossary

A CVP-elemzést a költségek közötti kapcsolat megismerésére használják, üzleti volumen és a jövedelmezőség között. Ez az elemzés vezérli az arra vonatkozó döntéseket, hogy milyen termékeket kínáljanak és hogyan árazzák be azokat. A CVP áll a középpontjában a nullszaldó, a megcélzott jövedelemszintek eléréséhez szükséges volumenszintek és hasonló számítások kiszámításához használt technikáknak. E számítások kiindulópontja a fedezeti hozzájárulás.

A fedezeti hozzájárulás a bevétel mínusz a változó költségek. Ne keverjük össze a fedezeti fedezetet a bruttó nyereséggel. A bruttó nyereséget az eladott egységekkel kapcsolatos összes – állandó vagy változó – gyártási költség levonása után számítják ki.

Ehelyett a fedezeti hozzájárulás azt az összeget tükrözi, amely minden egyes eladásból rendelkezésre áll, az eladott egységekkel kapcsolatos összes változó költség levonása után. E változó költségek egy része termékköltség, más része pedig értékesítési és adminisztratív jellegű. A fedezeti fedezetet általában belső használatra számítják ki, és külsőleg nem jelentik.

Margin:

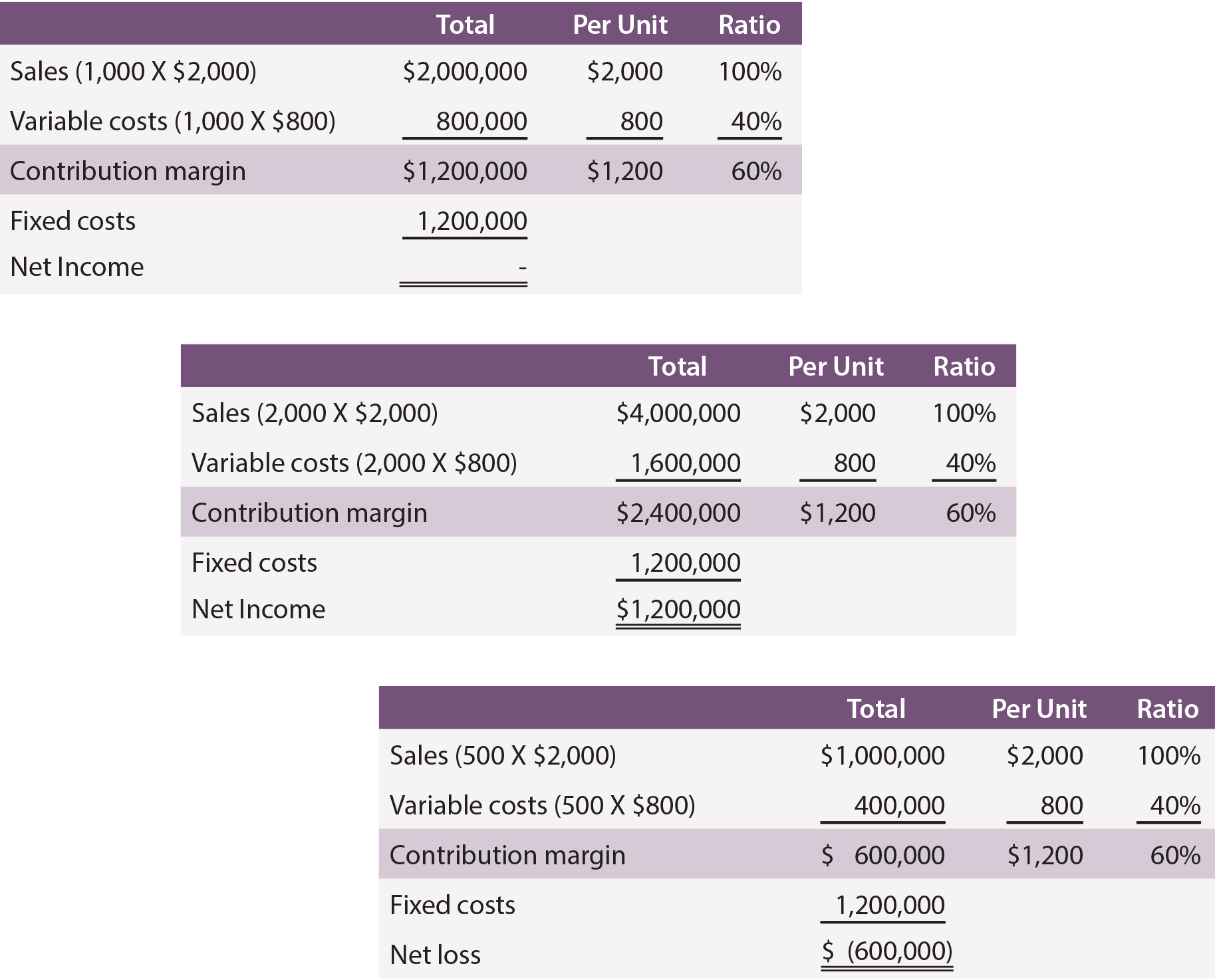

A fedezeti fedezetet lehet összesített, egységenkénti vagy arányos alapon említeni. Ezt a pontot a Leyland Sports, egy eredményjelzőket gyártó cég esetében szemléltetjük. A gyártási költség táblánként 500 dollár, és a Leyland 300 dollárt fizet az értékesítési képviselőinek eladott táblánként. Így a változó költségek táblánként 800 USD-t tesznek ki. Minden egyes táblát 2000 dollárért adnak el. A Leyland fedezeti hozzájárulása táblánként 1200 USD (2000 USD – (500 USD + 300 USD)). Tegyük fel továbbá, hogy a Leylandnek 1.200.000 $ fix költségei keletkeznek.

A következőkben a fedezeti hozzájárulással kapcsolatos információkkal ellátott táblázatok következnek, 1000, 2000 és 500 darabos termelést és értékesítést feltételezve:

Megjegyezzük, hogy a mennyiség változása csak az “összes oszlopon” belüli bizonyos összegekre van hatással. A volumenváltozások nem befolyásolták az állandó költségeket, és nem változtatták meg az egységenkénti vagy arányszám-számításokat sem. Az adatokat áttekintve vegye figyelembe azt is, hogy a nullszaldós nettó nyereség eléréséhez 1000 darabot kell előállítani és értékesíteni. A Leylandnek 2 000 egységnél sikerült 1 200 000 USD nettó nyereséget elérnie. Ezzel szemben, ha csak 500 darabot gyártanak és adnak el, az eredmény 600 000 dolláros veszteség lesz.

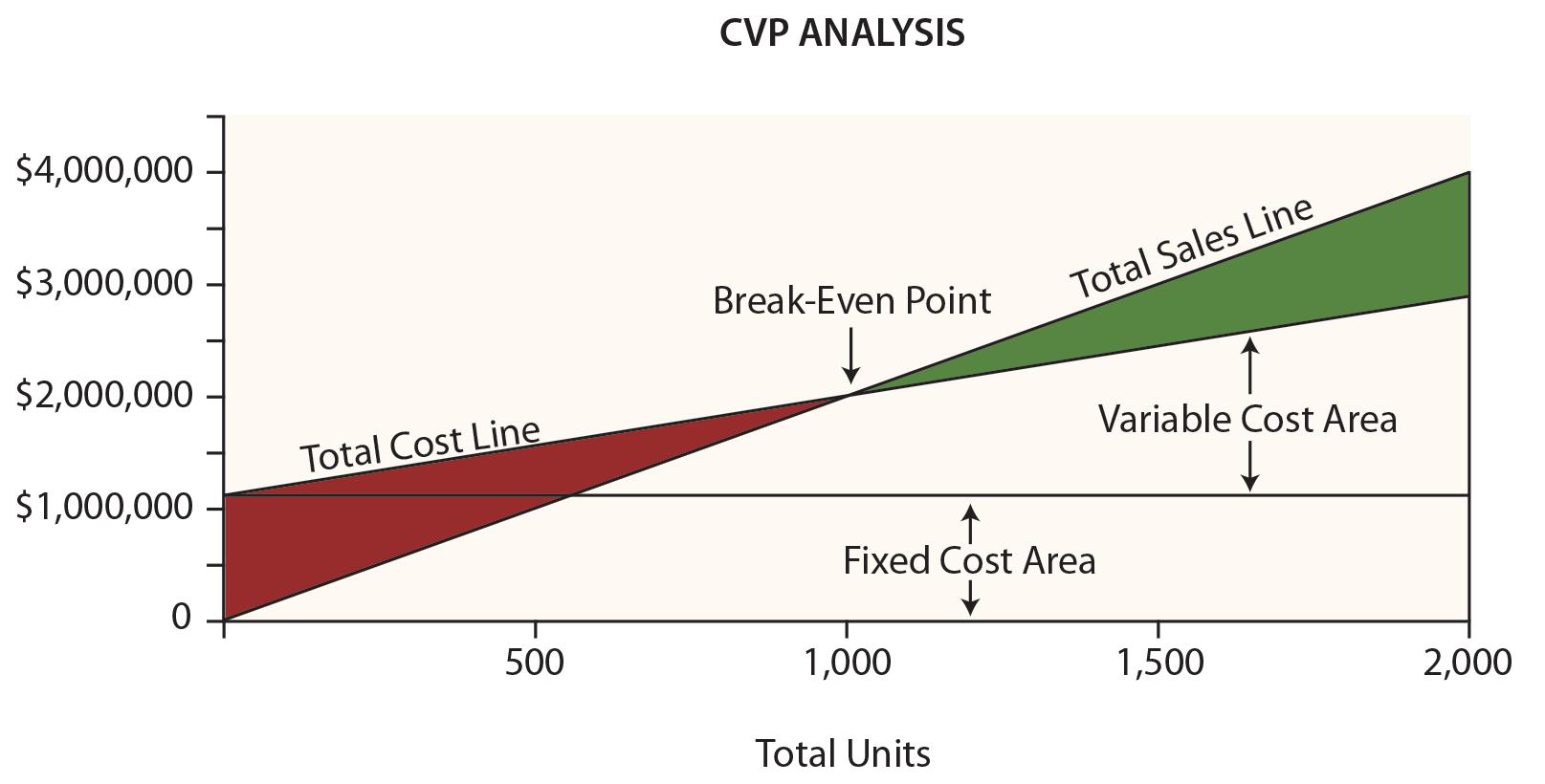

Törlesztési nyereség diagram

A Leyland vezetősége valószínűleg nagyon hasznosnak találná az alábbi diagramot. A függőleges tengelyen a dollárokat, a vízszintes tengelyen pedig az egységeket ábrázoljuk.

Vizsgálja meg ezt a diagramot, és vegye figyelembe a következő elemeket:

- A teljes értékesítés sora “0”-ról indul, és minden további egységgel 2000 dollárral emelkedik.

- A teljes költségsor 1 200 000 dollárról indul (ami az állandó költséget tükrözi), és minden további egységgel 800 dollárral emelkedik (ami a változó költség hozzáadását tükrözi).

- A “nullszaldós” eredmény, amikor az értékesítés megegyezik az összköltséggel.

- Minden adott ponton a veszteségterület (piros színnel) vagy a nyereségterület (zöld színnel) szélessége az értékesítés és az összköltség közötti különbség.

Törlesztési algebra

Törlesztés akkor van, ha nincs nyereség vagy veszteség. Mint megjegyeztük, a nullszaldópont ott adódik, ahol az árbevétel és az összes költség egyenlő:

Törés-egyenletes árbevétel = Összes változó költség + Összes állandó költség

A Leyland esetében a matematika így működik:

(Egység X 2000 dollár) = (Egység X 800 dollár) + 1 200 000 dollár

Megoldás:

Az a. lépés: (Units X $2,000) = (Units X $800) + $1,200,000

Step b: (Units X $1,200) = $1,200,000

Step c: Egység = 1.000

A fenti b lépésre úgy lehet “ugrani”, hogy az állandó költségeket elosztjuk az egységenkénti fedezeti hozzájárulással. Így a nullszaldós rövidítés a következő:

Töréspont egységben = Összes állandó költség / Egységenkénti fedezeti hozzájárulás

1.000 egység = 1.200.000 $ / 1.200 $

Néha előfordulhat, hogy a nullszaldós pontot az értékesítés dollárban (és nem egységben) szeretnénk tudni. Ez a megközelítés különösen hasznos az egynél több termékkel rendelkező vállalatoknál, ahol ezek a termékek mind hasonló fedezeti fedezeti hányaddal rendelkeznek:

Önkormányzati nyereségpont az értékesítésben = Összes állandó költség / fedezeti fedezeti hányad

2.000.000$ = 1.200.000$ / 0,60

Célbevétel

A nullszaldó elérése nem rossz dolog, de a legtöbb vállalkozás számára aligha kielégítő eredmény. Ehelyett egy menedzsert inkább az érdekelheti, hogy megtudja, milyen értékesítési szint szükséges a megcélzott nyereség eléréséhez. A probléma megoldásának megközelítése az, hogy a megcélzott bevételt úgy kezeljük, mint a fix költségek hozzáadott növekményét. Más szóval, az árrésnek fedeznie kell a fix költségeket és a kívánt nyereséget. Tegyük fel, hogy Leyland meg akarja ismerni a 600 000 dolláros célbevétel eléréséhez szükséges értékesítési szintet:

megoldás:

a. lépés: (Egység X 2000 dollár) = (Egység X 800 dollár) + 1 200 000 dollár + 600 000 dollár

B lépés: (Egység X 1200 dollár) = 1 800 000 dollár

C lépés: Egységek = 1.500

Még egyszer “át lehet ugrani a b lépésre”, ha az állandó költségeket és a célbevételt elosztjuk az egységenkénti fedezeti hozzájárulással:

Egységek a célbevétel eléréséhez = (Összes állandó költség + célbevétel) / Egységenkénti fedezeti hozzájárulás

1.500 egység = 1.800.000 $ / 1.200 $

Ha azt akarjuk tudni, hogy az értékesítés milyen dollárszintű legyen a nettó célbevétel eléréséhez:

A céljövedelem eléréséhez szükséges árbevétel = (összes állandó költség + céljövedelem) / fedezeti hányados

3.000.000 dollár = 1.800.000 dollár / 0.60

Kritikus gondolkodás a CVP-ről

A CVP több mint egy matematikai eszköz olyan értékek kiszámítására, mint a nullszaldó pont. Használható az üzleti életképességgel kapcsolatos kritikus értékelésekhez.

Egy vezetőnek például tisztában kell lennie a “biztonsági tartalékkal”. A biztonsági tartalék az a mérték, amennyivel az értékesítés meghaladja a nullszaldópontot. A Leyland esetében az a mérték, amennyivel az eladások meghaladják a 2 000 000 $-t (a nullszaldópontot), a biztonsági tartalék. Ez értékes információt ad a menedzsernek, amikor az elkerülhetetlen üzleti ciklusokra tervez.

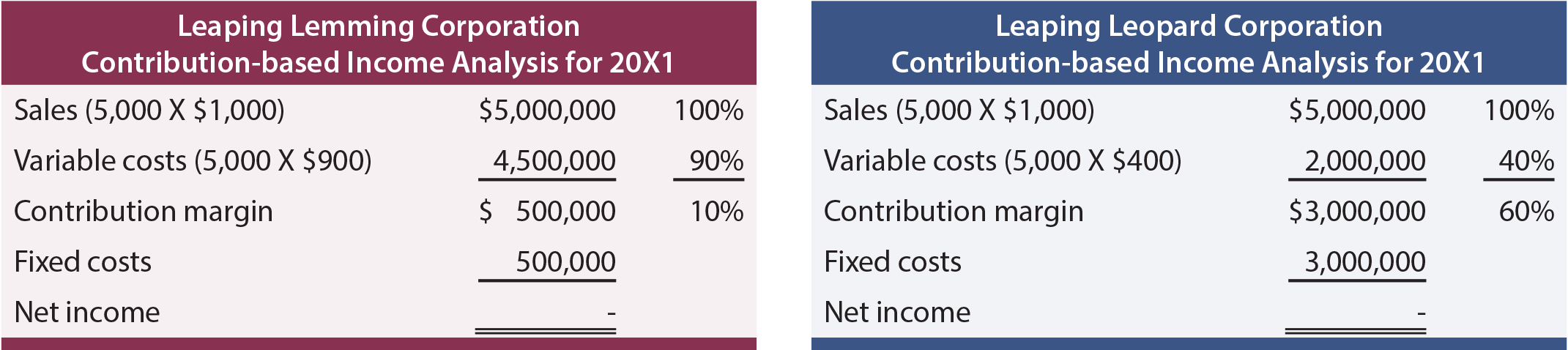

A menedzsernek meg kell értenie az üzlet skálázhatóságát is. Ez arra a képességre utal, hogy a nyereséget a volumen növekedésével növelni tudja. Hasonlítsa össze a Leaping Lemming Corporation és a Leaping Leopard Corporation nyereségelemzését:

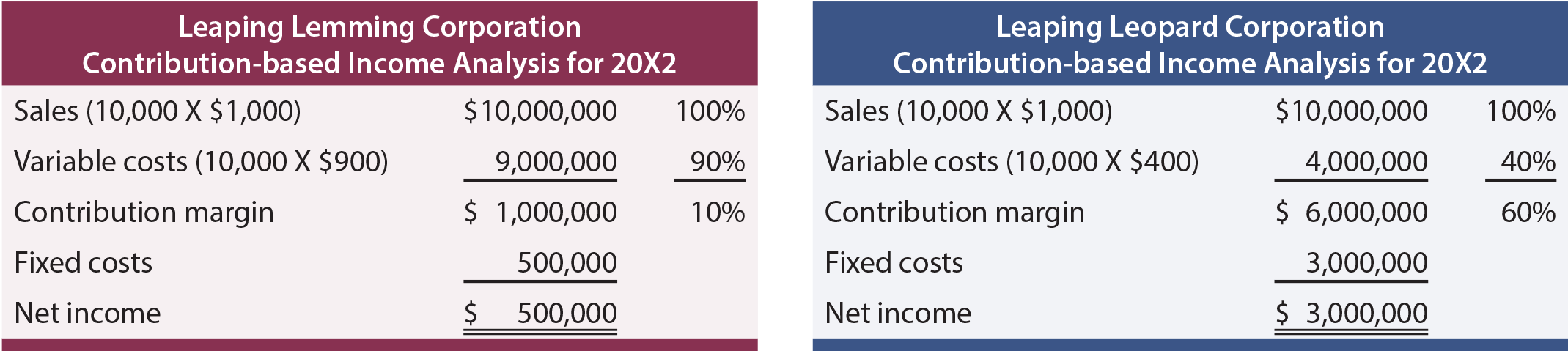

Mindkét vállalat “nullszaldós” volt 20X1-ben. Melyik vállalatot birtokolná inkább az ember? Ha tudnánk, hogy mindkét vállalat gyorsan növekszik, és várhatóan minden évben megduplázza az eladásokat (a költségszerkezet változása nélkül), melyik vállalatot részesítenénk előnyben? A hozzáadott információk birtokában a következő 20X2-es eredményeket várná:

Az elemzésből kiderül, hogy a Leopard üzleti modellje jobban skálázható. A fedezeti hozzájárulása magas, és amint leküzdi a fix költségek akadályát, nagyon nyereségessé válik. A Lemming véget nem érő harcot vív; az értékesítés növekedése a változó költségek jelentős növekedésével találkozik. Legyen tisztában azzal, hogy a skálázhatóság kétélű kard lehet. A volumen visszahúzódása pusztító lehet az olyan vállalatok számára, mint a Leopard, mert a fix költségteher emésztő lehet. Bármilyen legyen is a helyzet, a vezetőknek teljes mértékben tisztában kell lenniük a méretváltozásoknak a végeredményre gyakorolt hatásaival.”