- Texto

- Problemas

- Consecución de objetivos

- Rellenar los espacios en blanco

- Múltiples opciones

- Glosario

El análisis de CVP se utiliza para construir una comprensión de la relación entre los costes, el volumen de negocio y la rentabilidad. Este análisis impulsará las decisiones sobre qué productos ofrecer y cómo ponerles precio. El CVP es el núcleo de las técnicas utilizadas para calcular el punto de equilibrio, los niveles de volumen necesarios para alcanzar los niveles de ingresos previstos y otros cálculos similares. El punto de partida de estos cálculos es el margen de contribución.

El margen de contribución son los ingresos menos los gastos variables. No hay que confundir el margen de contribución con el beneficio bruto. El beneficio bruto se calcula tras deducir todos los costes de fabricación asociados a las unidades vendidas, ya sean fijos o variables.

En cambio, el margen de contribución refleja la cantidad disponible de cada venta, tras deducir todos los costes variables asociados a las unidades vendidas. Algunos de estos costes variables son costes del producto, y otros son de naturaleza comercial y administrativa. El margen de contribución se calcula generalmente para uso interno y no se informa externamente.

Margen: ¿Agregado, por unidad o por ratio?

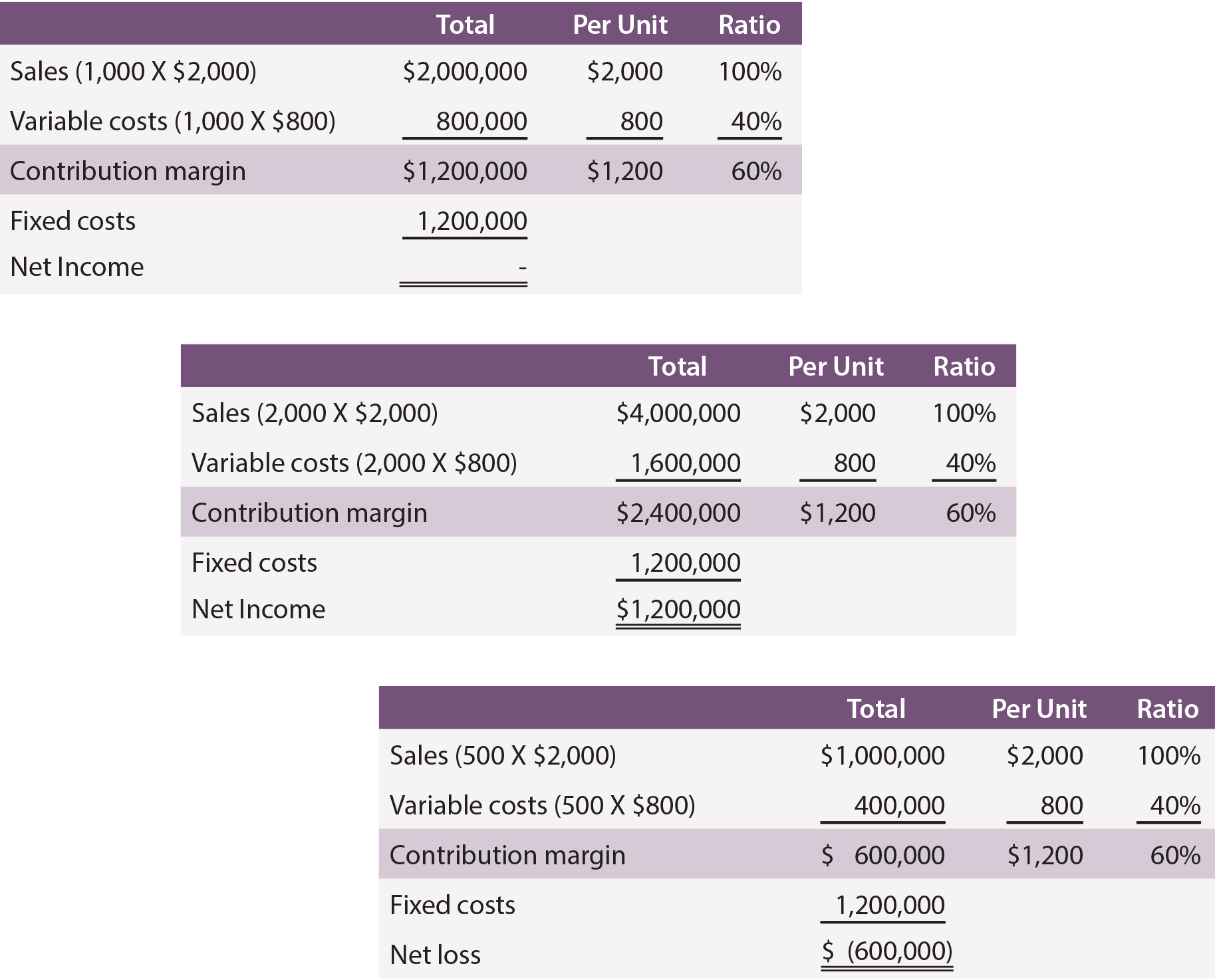

Uno puede referirse al margen de contribución sobre una base agregada, por unidad o por ratio. Este punto se ilustra en el caso de Leyland Sports, un fabricante de marcadores. El coste de producción es de 500 dólares por cartel, y Leyland paga a sus representantes de ventas 300 dólares por cartel vendido. Por tanto, los costes variables son de 800 dólares por cartel. Cada cartel se vende por 2.000 $. El margen de contribución de Leyland es de $1,200 ($2,000 – ($500 + $300)) por letrero. Además, suponga que Leyland incurre en $1,200,000 de costos fijos.

A continuación se presentan los calendarios con la información del margen de contribución, suponiendo una producción y ventas de 1,000, 2,000 y 500 unidades:

Nótese que los cambios en el volumen sólo impactan ciertas cantidades dentro de la «columna total». Los cambios en el volumen no repercuten en los costes fijos, ni modifican los cálculos por unidad o por ratio. Al revisar los datos, observe también que es necesario producir y vender 1.000 unidades para alcanzar el punto de equilibrio de los ingresos netos. Con 2.000 unidades, Leyland logró alcanzar un ingreso neto de 1.200.000 dólares. Por el contrario, si sólo se producen y venden 500 unidades, el resultado será una pérdida de 600.000 dólares.

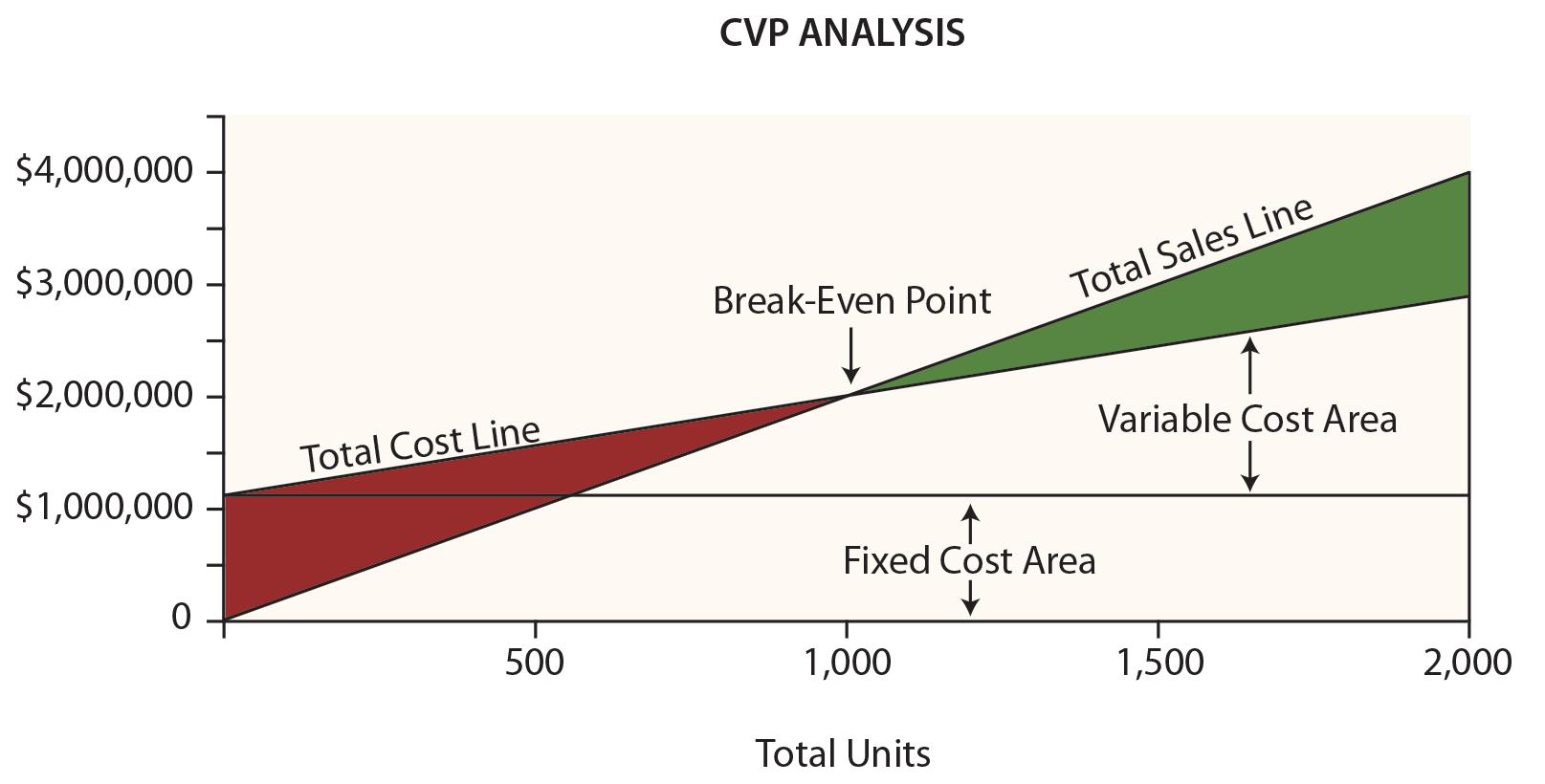

Gráfico de equilibrio

La dirección de Leyland probablemente encontraría muy útil el siguiente gráfico. Los dólares se representan en el eje vertical y las unidades en el horizontal.

Asegúrese de examinar este gráfico, tomando nota de los siguientes elementos:

- La línea de ventas totales comienza en «0» y aumenta 2.000 dólares por cada unidad adicional.

- La línea de costo total comienza en $1,200,000 (reflejando el costo fijo) y aumenta $800 por cada unidad adicional (reflejando la adición del costo variable).

- El «punto de equilibrio» resulta cuando las ventas son iguales a los costos totales.

- En cualquier punto dado, el ancho del área de pérdidas (en rojo) o del área de ganancias (en verde) es la diferencia entre las ventas y los costos totales.

Álgebra del punto de equilibrio

El punto de equilibrio ocurre cuando no hay ganancias ni pérdidas. Como se ha señalado, el punto de equilibrio resulta cuando las ventas y los costos totales son iguales:

Ventas de punto de equilibrio = Costos variables totales + Costos fijos totales

Para Leyland, las matemáticas resultan así:

(Unidades X $2,000) = (Unidades X $800) + $1,200,000

Resolución:

Paso a: (Unidades X $2,000) = (Unidades X $800) + $1,200,000

Paso b: (Unidades X $1,200) = $1,200,000

Paso c: Unidades = 1.000

Es posible «saltar al paso b» anterior dividiendo los costes fijos por el margen de contribución por unidad. Así, un atajo del punto de equilibrio es:

Punto de equilibrio en unidades = Costes fijos totales / Margen de contribución por unidad

1.000 unidades = 1.200.000 dólares / 1.200

A veces, uno puede querer conocer el punto de equilibrio en dólares de ventas (en lugar de unidades). Este enfoque es especialmente útil para las empresas con más de un producto, donde todos esos productos tienen un ratio de margen de contribución similar:

Punto de equilibrio en ventas = Costes fijos totales / Ratio de margen de contribución

$2.000.000 = $1.200.000 / 0,60

Ingresos objetivo

Llegar al punto de equilibrio no es algo malo, pero difícilmente un resultado satisfactorio para la mayoría de las empresas. En cambio, un gerente puede estar más interesado en conocer el nivel de ventas necesario para lograr un beneficio objetivo. El enfoque para resolver este problema consiste en tratar los ingresos objetivo como un incremento añadido de los costes fijos. En otras palabras, el margen debe cubrir los costes fijos y el beneficio deseado. Suponga que Leyland quiere saber el nivel de ventas para alcanzar un ingreso objetivo de $600,000:

Resolución:

Paso a: (Unidades X $2,000) = (Unidades X $800) + $1,200,000 + $600,000

Paso b: (Unidades X $1,200) = $1,800,000

Paso c: Unidades = 1,500

De nuevo, es posible «saltar al paso b» dividiendo los costos fijos y el ingreso objetivo por el margen de contribución por unidad:

Unidades para lograr un ingreso objetivo = (Costos fijos totales + Ingreso objetivo) / Margen de contribución por unidad

1,500 Unidades = $1,800,000 / $1,200

Si uno quiere saber el nivel de ventas en dólares para lograr un ingreso neto objetivo:

Ventas para Lograr un Ingreso Objetivo = (Costos Fijos Totales + Ingreso Objetivo) / Razón de Margen de Contribución

$3,000,000 = $1,800,000 / 0.60

Pensamiento crítico sobre el CVP

El CVP es más que una herramienta matemática para calcular valores como el punto de equilibrio. Puede utilizarse para realizar evaluaciones críticas sobre la viabilidad del negocio.

Por ejemplo, un directivo debe conocer el «margen de seguridad». El margen de seguridad es el grado en que las ventas superan el punto de equilibrio. Para Leyland, el grado en que las ventas superan los 2.000.000 de dólares (su punto de equilibrio) es el margen de seguridad. Esto proporcionará al directivo una valiosa información a la hora de planificar los inevitables ciclos comerciales.

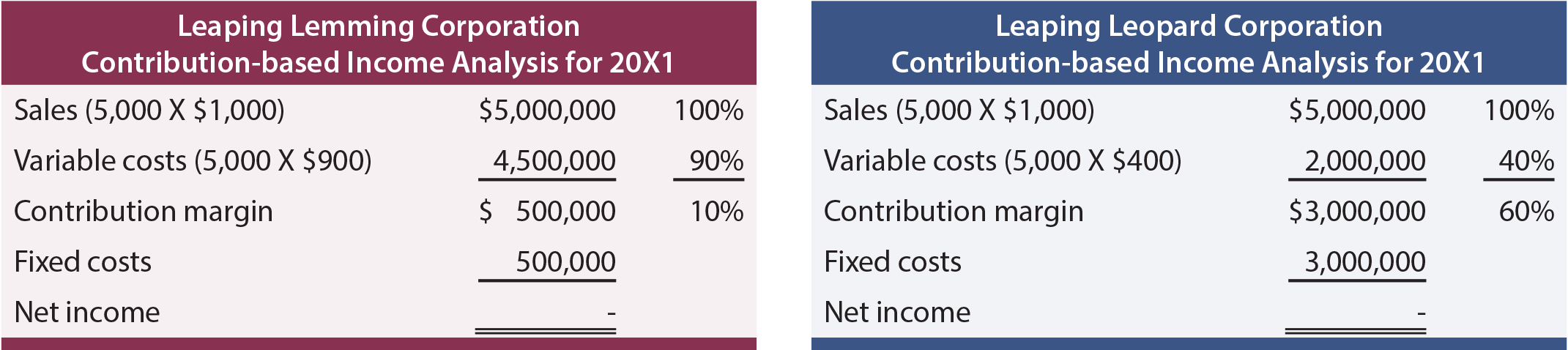

El directivo también debe conocer la escalabilidad de la empresa. Esto se refiere a la capacidad de hacer crecer los beneficios con los aumentos de volumen. Compare el análisis de ingresos de Leaping Lemming Corporation y Leaping Leopard Corporation:

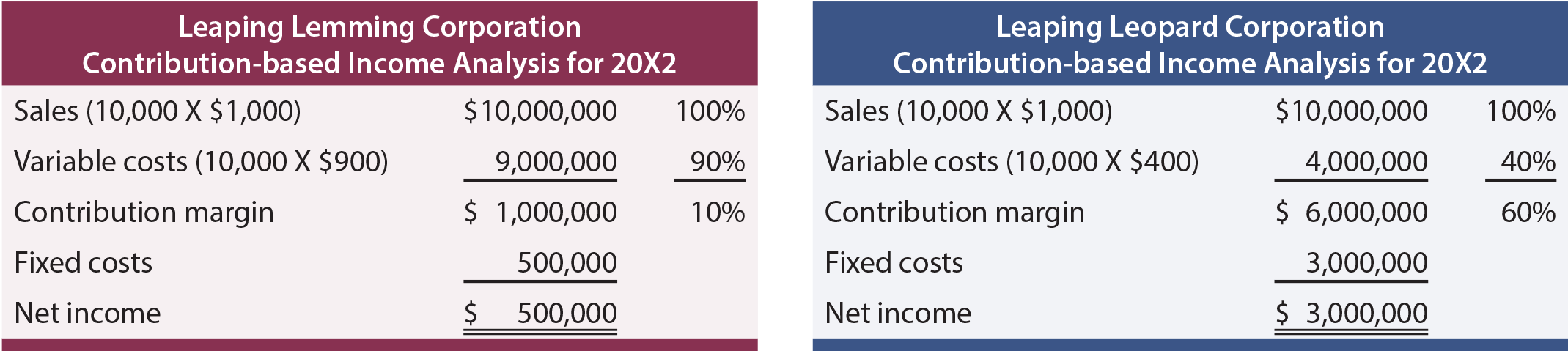

Ambas empresas «alcanzaron el punto de equilibrio» en 20X1. ¿Qué empresa preferiría uno poseer? Si uno supiera que cada empresa está creciendo rápidamente y se espera que duplique las ventas cada año (sin ningún cambio en la estructura de costes), ¿qué empresa se preferiría? Con la información añadida, uno esperaría los siguientes resultados en 20X2:

Este análisis revela que Leopard tiene un modelo de negocio más escalable. Su margen de contribución es elevado y, una vez superado el obstáculo de los costes fijos, será muy rentable. Lemming está librando una batalla interminable; los aumentos de las ventas se enfrentan a incrementos significativos de los costes variables. Tenga en cuenta que la escalabilidad puede ser un arma de doble filo. Los retrocesos en el volumen pueden ser devastadores para empresas como Leopard, ya que la carga de los costes fijos puede ser muy exigente. Sea cual sea la situación, los directivos deben ser plenamente conscientes de los efectos de los cambios de escala en los resultados finales.