Cobertura del seguro de salud de las mujeres

La cobertura del seguro de salud es un factor crítico para que la atención médica sea asequible y accesible para las mujeres. Entre los 97,3 millones de mujeres de 19 a 64 años que residen en Estados Unidos, la mayoría tenía algún tipo de cobertura en 2019. Sin embargo, las brechas en el sector privado y en los programas financiados con fondos públicos y la falta de asequibilidad dejaron a poco más de una de cada diez mujeres sin seguro. La Ley de Atención Asequible (ACA) amplió el acceso a una cobertura asequible a través de una combinación de expansiones de Medicaid, reformas de seguros privados y créditos fiscales para primas. Esta hoja informativa revisa las principales fuentes de cobertura para las mujeres que residen en EE, discute el impacto de la ACA en la cobertura de las mujeres, y los desafíos de cobertura que muchas mujeres siguen enfrentando.

Fuentes de cobertura de seguro de salud

Seguro patrocinado por el empleador

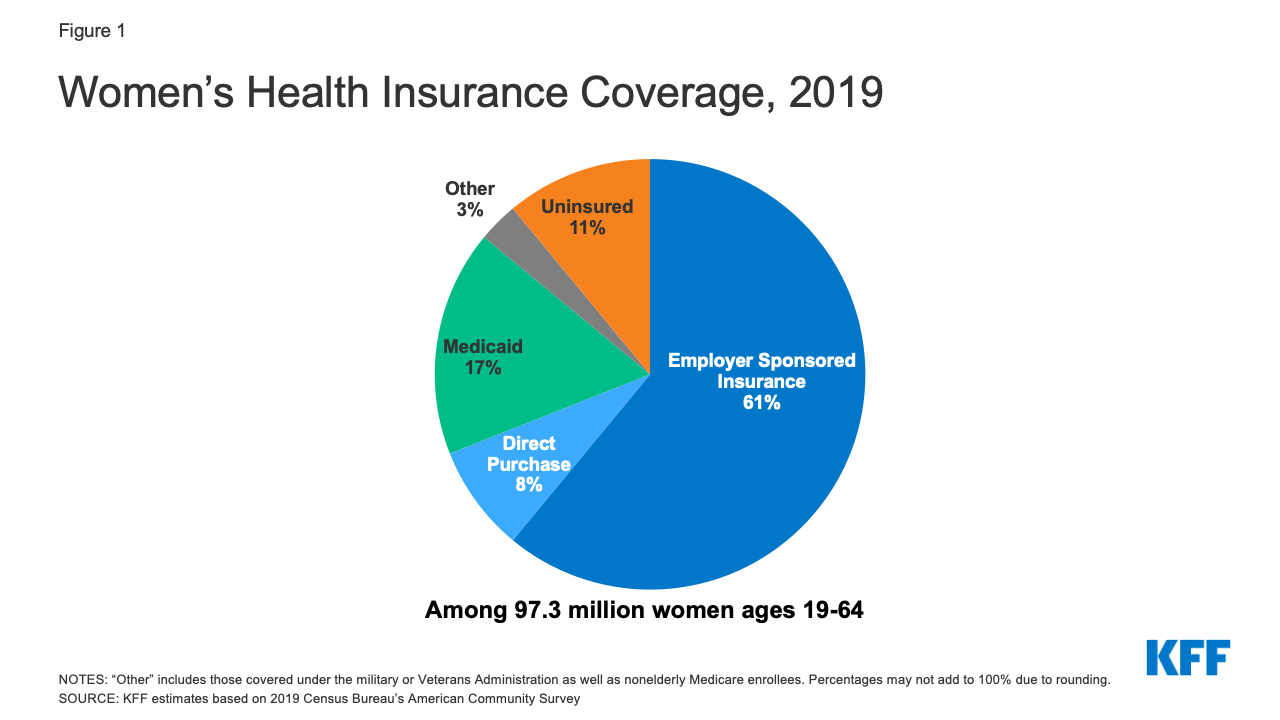

Aproximadamente 59 millones de mujeres de 19 a 64 años (61%) recibieron su cobertura de salud del seguro patrocinado por el empleador en 2019 (Figura 1).1

- Las mujeres de familias con al menos un trabajador a tiempo completo tienen más probabilidades de tener una cobertura basada en el empleo (71%) que las mujeres de familias con solo trabajadores a tiempo parcial (34%) o sin ningún trabajador (18%).2

- En 2020, las primas de seguro anuales para el seguro patrocinado por el empleador promediaron 7.470 dólares para los individuos y 21.342 dólares para las familias. Las primas familiares han aumentado un 55% en la última década. En promedio, los trabajadores pagaron el 17% de las primas para la cobertura individual y el 27% para la cobertura familiar, y los empleadores asumieron el saldo.

Figura 1: Cobertura de seguro de salud de las mujeres, 2019

Seguro no grupal

La ACA amplió el acceso al mercado de seguros no grupales o comprados individualmente al ofrecer créditos fiscales para primas para ayudar a las personas a comprar cobertura en los Mercados de seguros de salud basados en el estado. También incluyó muchas reformas de seguros para aliviar algunas de las barreras de larga data a la cobertura en el mercado de seguros no grupales. En 2019, alrededor del 8% de las mujeres adultas no ancianas (aproximadamente 7,7 millones de mujeres) compraron un seguro en el mercado no grupal.3 Esto incluye a las mujeres que compraron pólizas privadas del Mercado de la ACA en su estado, así como a las mujeres que compraron cobertura de aseguradoras privadas que operan fuera de los Mercados.

- La mayoría de los individuos que buscan pólizas de seguro en el Mercado de su estado califican para recibir asistencia con los costos de la cobertura. Aquellas personas con ingresos inferiores a 51.040 dólares (400% del nivel federal de pobreza) pueden optar a ayudas en forma de créditos fiscales federales que reducen los costes de las primas.

- La ACA estableció nuevas normas para todos los planes adquiridos individualmente, incluidos los planes disponibles a través del Mercado, así como los que existían antes de la ACA. Históricamente, las compañías de seguros vendían planes en el mercado de seguros individuales que a menudo colocaban a las mujeres en desventaja, ya sea cobrándoles primas más altas que a los hombres por el mismo nivel de cobertura (clasificación por género) en muchas edades o descalificando a las mujeres de la cobertura porque tenían ciertas condiciones médicas preexistentes, incluyendo el embarazo. Los planes de la ACA no pueden aplicar estas políticas.

- Muchas de las pólizas de compra individual anteriores a la ACA no incluían la cobertura de servicios importantes para la salud de las mujeres, como la atención a la maternidad, los medicamentos recetados o el tratamiento de enfermedades mentales como la depresión. Como resultado de la ACA, todos los planes de compra directa también deben cubrir ciertos «beneficios de salud esenciales» (EHBs) que caen dentro de 10 categorías diferentes, incluyendo la maternidad y la atención de los recién nacidos, la salud mental y la atención preventiva.

- Mientras que la administración de Trump efectivamente eliminó el requisito de la ACA para que los individuos tengan cobertura de seguro y promovió planes de salud que no cumplen con los requisitos de cobertura de la ACA, la Administración Biden puede actuar para revertir estas políticas. En particular, la Administración Trump fomentó una mayor disponibilidad de planes a corto plazo que no cumplen con la ACA, que cuestan menos que las pólizas que cumplen con la ACA, pero pueden negar la cobertura a las personas con condiciones preexistentes y a menudo excluyen o limitan los beneficios, como los medicamentos recetados, la salud mental y la atención de maternidad. La administración entrante de Biden puede limitar la inscripción futura en estos planes o reducir las oportunidades de renovación, así como mediante el fortalecimiento de las normas para limitar su venta o aplicar protecciones más fuertes para los consumidores.

Medicaid

El programa estatal-federal para personas de bajos ingresos, Medicaid, cubrió el 17% de las mujeres adultas no ancianas en 2019. Históricamente, para calificar para Medicaid, las mujeres tenían que tener ingresos muy bajos y estar en una de las categorías de elegibilidad de Medicaid: embarazadas, madres de niños de 18 años o menos, una persona con discapacidad o más de 65 años. Las mujeres que no entraban en estas categorías no solían ser elegibles, independientemente de lo pobres que fueran. La ACA permitió a los estados eliminar estos requisitos categóricos y ampliar la elegibilidad de Medicaid a la mayoría de las personas con ingresos inferiores al 138% del FPL, independientemente de su situación familiar o de discapacidad, a partir de enero de 2014. A partir de diciembre de 2020, 38 estados y DC han ampliado sus programas de Medicaid bajo la ACA.

- Medicaid cubre la población más pobre de mujeres. El 40% de las mujeres con bajos ingresos (ingresos inferiores al 200% del FPL) y el 49% de las mujeres pobres (ingresos inferiores al 100% del FPL) tienen cobertura de Medicaid.4

- Por ley federal, todos los estados deben proporcionar cobertura de Medicaid a las mujeres embarazadas con ingresos de hasta el 133% del nivel federal de pobreza (FPL) hasta 60 días después del parto; los estados no pueden imponer el reparto de los costes de los servicios relacionados con el embarazo. En los estados que adoptaron la expansión de Medicaid de la ACA, muchas mujeres ahora pueden permanecer en Medicaid una vez que se convierten en madres debido al mayor umbral de elegibilidad en estos estados, pero en los 12 estados que no han adoptado la expansión de Medicaid, muchas mujeres ya no califican para la cobertura de Medicaid 60 días después del nacimiento de su hijo porque sus ingresos están por encima del nivel de elegibilidad para los padres en esos estados.

- Medicaid financió el 42% de los nacimientos en Estados Unidos en 2019, representa el 75% de todos los servicios de planificación familiar financiados con fondos públicos y la mitad (52%)5 de todo el gasto en cuidados de larga duración, que es fundamental para muchas mujeres ancianas frágiles.

- Más de la mitad de los estados (27 estados) han establecido programas que utilizan fondos de Medicaid para cubrir los costes de los servicios de planificación familiar para las mujeres de bajos ingresos y la mayoría de los estados tienen programas de Medicaid de alcance limitado para pagar el tratamiento del cáncer de mama y de cuello de útero para ciertas mujeres de bajos ingresos sin seguro.

Mujeres sin seguro

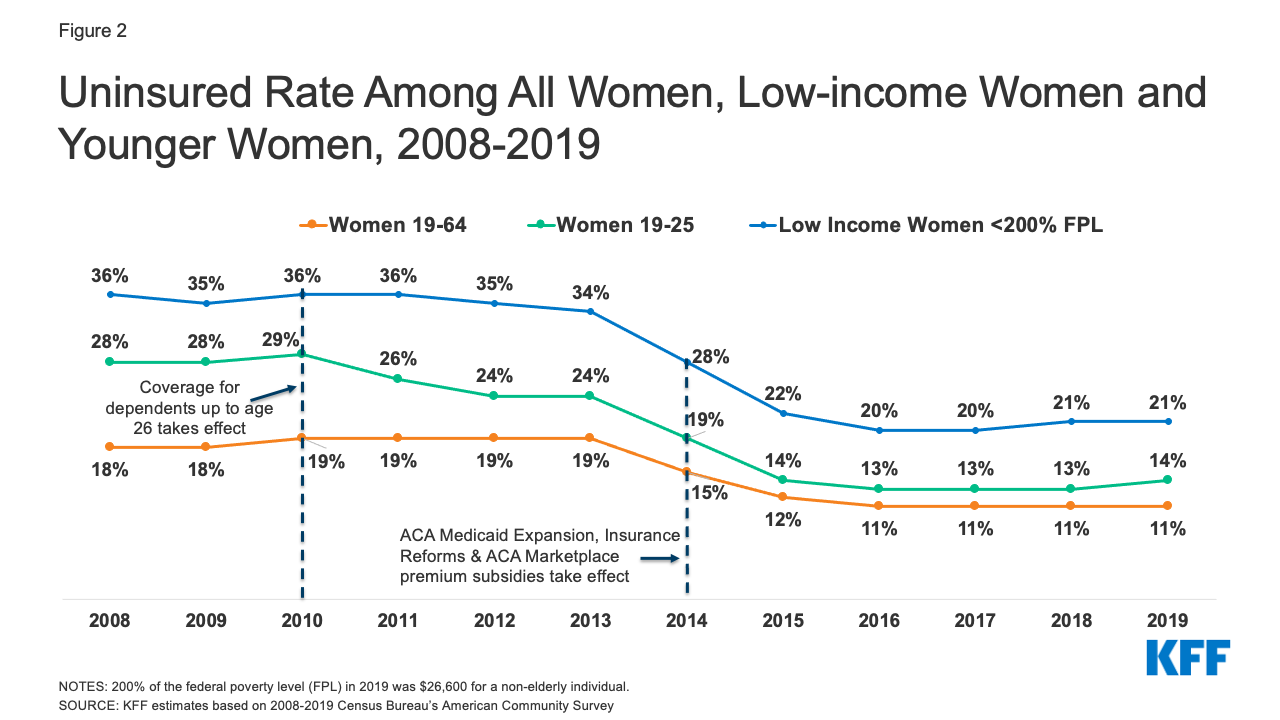

Las mujeres tienen menos probabilidades que los hombres de no estar aseguradas: una mayor proporción de mujeres adultas están inscritas en Medicaid (17% mujeres frente a 12% hombres). En promedio, las mujeres tienen ingresos más bajos y han sido más propensas a calificar para Medicaid que los hombres bajo una de las categorías de elegibilidad de Medicaid; embarazadas, padres de niños menores de 18 años, discapacitados o mayores de 65 años. En 2019, el 15% de los hombres de 19 a 64 años no tenían seguro, en comparación con aproximadamente el 11% de las mujeres de 19 a 64 años (11,1 millones de mujeres), un descenso respecto al 18% de 2008 (Figura 2). A partir de 2010, la ACA exigió que los seguros de salud privados de grupo y no de grupo que ofrecían cobertura para los dependientes dieran a los trabajadores la opción de mantener a los hijos adultos de hasta 26 años inscritos como dependientes, mientras que la expansión de Medicaid ofrecía cobertura a muchas mujeres de bajos ingresos no aseguradas que antes no cumplían los requisitos para acceder a Medicaid. Como resultado, las mujeres menores de 26 años y las mujeres con ingresos inferiores al 200% del FPL experimentaron una disminución significativa de las tasas de no asegurados entre 2008 y 2019. Desde 2016, sin embargo, la caída en la proporción de mujeres sin seguro se ha estancado. Las mujeres sin seguro a menudo tienen un acceso inadecuado a la atención, obtienen un nivel de atención inferior cuando están en el sistema de salud y tienen peores resultados de salud. En comparación con las mujeres con seguro, las mujeres sin seguro tienen un menor uso de servicios preventivos importantes como mamografías, pruebas de Papanicolaou y controles oportunos de la presión arterial. También es menos probable que declaren tener un médico regular.

Figura 2: Tasa de no aseguradas entre todas las mujeres, las mujeres de bajos ingresos y las mujeres más jóvenes, 2008-2019

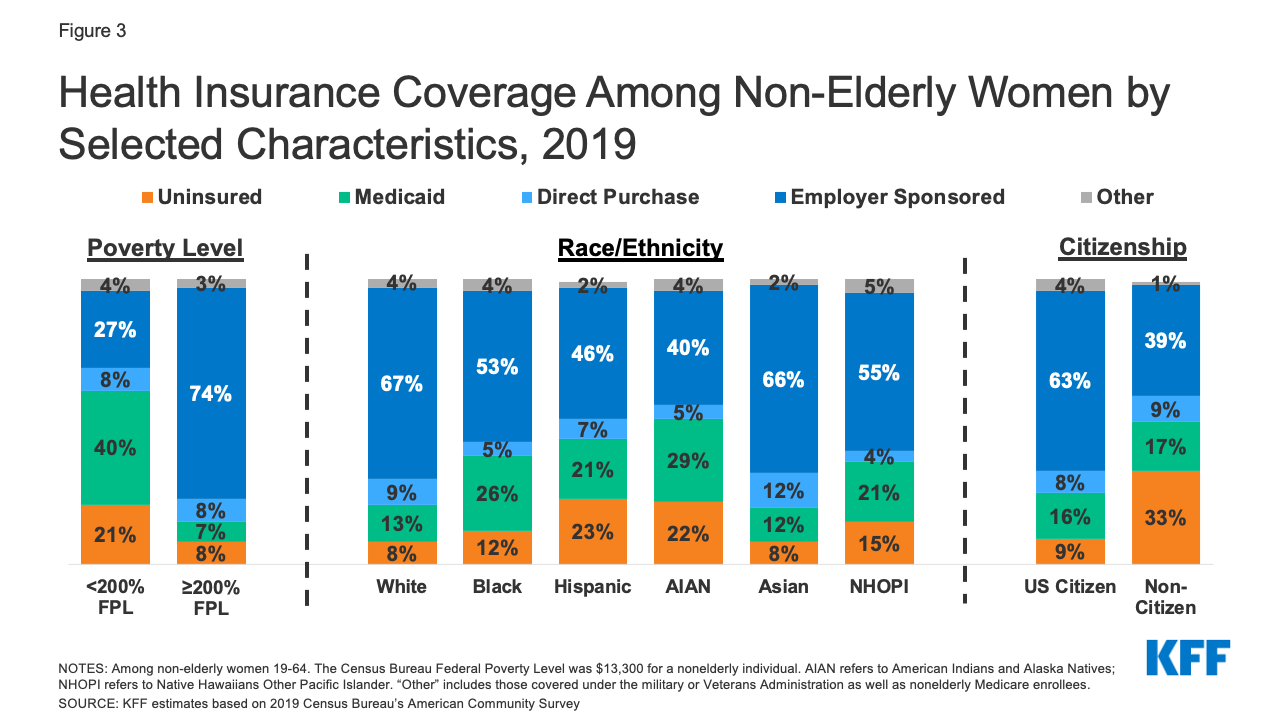

- Las mujeres de bajos ingresos, las mujeres de color y las mujeres no ciudadanas corren un mayor riesgo de no tener seguro (Figura 3). Una de cada cinco (21%) mujeres con ingresos inferiores al 200% del FPL ($26,600 para un individuo en 2019) no tienen seguro, en comparación con solo el 8% de las mujeres con ingresos iguales o superiores al 200% del FPL. Más de una de cada cinco mujeres hispanas (23%) e indias americanas y nativas de Alaska (22%) no tienen seguro. La proporción de madres solteras sin seguro es mayor (13%) que la de mujeres en hogares biparentales (9%).6

Figura 3: Cobertura de seguro médico entre las mujeres no ancianas por características seleccionadas, 2019

- La mayoría de las mujeres sin seguro viven en un hogar donde alguien trabaja: el 68% están en familias con al menos un adulto que trabaja a tiempo completo y el 82% están en familias con al menos un trabajador a tiempo parcial o completo.7

- Hay una considerable variación a nivel estatal en las tasas de no asegurados en todo el país, que van desde el 23% de las mujeres en Texas al 3% de las mujeres en Washington DC y Massachusetts (Figura 4). De los 19 estados con tasas de no asegurados superiores a la media nacional (11%), 11 no han adoptado la ampliación de Medicaid de la ACA.

Elegibilidad para la cobertura

Muchas mujeres que no están aseguradas son potencialmente elegibles para la cobertura pero no están inscritas. Sin embargo, algunas siguen sin poder acceder a una cobertura asequible.

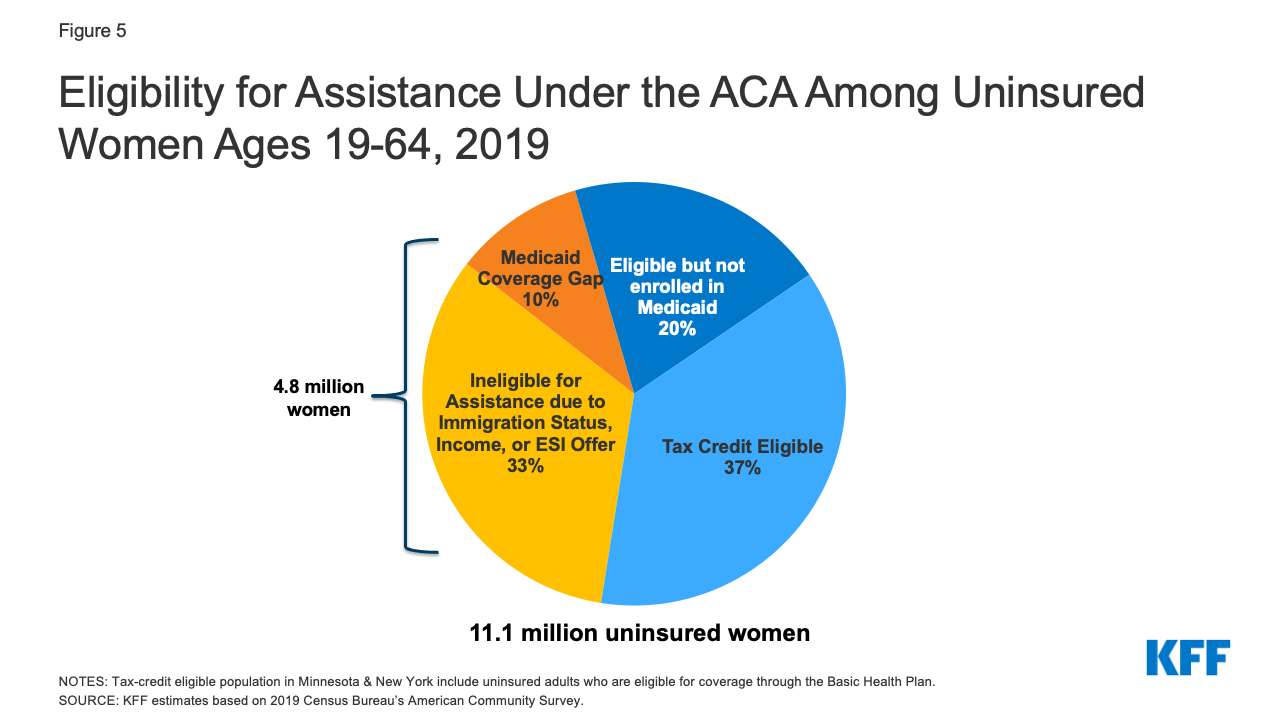

- Más de la mitad de las mujeres sin seguro son elegibles para Medicaid o para los subsidios fiscales de la ACA. Una de cada cinco (2,2 millones) mujeres sin seguro son actualmente elegibles para Medicaid pero no están inscritas y más de un tercio (4 millones) son elegibles para un plan subvencionado del Mercado pero no están inscritas (Figura 5). En 7 estados y DC, al menos el 40% de las mujeres sin seguro son elegibles para la cobertura de Medicaid, y en 14 estados al menos el 40% califican para un plan subsidiado del Mercado (Tabla 2).

Figura 5: Elegibilidad para la asistencia bajo la ACA entre las mujeres sin seguro de 19 a 64 años, 2019

- 8 millones de mujeres sin seguro no son elegibles para la asistencia financiera para la cobertura. Algunas mujeres que no están aseguradas no son elegibles para la cobertura debido a su estado de inmigración, mientras que otras mujeres tienen ingresos demasiado altos para calificar para los subsidios federales de primas o tienen una oferta de seguro basado en el empleador pero no se han inscrito en la cobertura del lugar de trabajo. Un millón de mujeres pobres se encuentran en el llamado «vacío de cobertura de Medicaid». Viven en un estado que no ha ampliado su programa de Medicaid y no reúnen los requisitos para recibirlo, pero tienen ingresos por debajo del nivel más bajo para los subsidios del mercado. Los estados que no han ampliado Medicaid suelen tener tasas de no asegurados más altas que los que sí lo han hecho. En Alabama y Mississippi, aproximadamente una de cada tres mujeres sin seguro se encuentra en la brecha de cobertura de Medicaid (Tabla 2).

Alcance de la cobertura y asequibilidad

La ACA estableció normas nacionales para el alcance de los beneficios ofrecidos en los planes privados. Además de las amplias categorías de prestaciones sanitarias esenciales (EHB) ofrecidas por los planes del mercado, todos los planes adquiridos de forma privada deben cubrir la atención a la maternidad, que históricamente había sido excluida de la mayoría de esos planes. Además, la mayoría de los planes privados deben cubrir los servicios preventivos sin copagos ni otros costes compartidos. Esto incluye las pruebas de detección de cánceres de mama y de cuello de útero, las visitas a la mujer sana (incluidas las visitas prenatales), los anticonceptivos recetados, los suministros y apoyos para la lactancia materna, como los extractores de leche, y varios servicios de ITS. Sin embargo, la expansión de la administración Trump de los planes a corto plazo que no tienen que cumplir con ninguno de estos estándares de beneficios podría haber erosionado el alcance de la cobertura que reciben algunas mujeres. Además, en 2018, la Administración Trump emitió regulaciones finales que ampliaban el tipo de empleadores elegibles para una exención del requisito de cobertura anticonceptiva de la ACA para incluir a los empleadores privados con una objeción religiosa o moral a la anticoncepción. Estas regulaciones fueron confirmadas por el Tribunal Supremo en junio de 2020, lo que significa que las mujeres que trabajan para empleadores exentos y las mujeres dependientes ya no tienen derecho a la cobertura anticonceptiva. Los servicios de aborto están explícitamente prohibidos de ser incluidos como EHB. Veintiséis estados tienen leyes que prohíben la cobertura de la mayoría de los abortos de los planes disponibles a través de los Marketplaces estatales, y los planes ofrecidos en los estados que no prohíben la cobertura deben segregar los pagos para la cobertura del aborto, cobrando no menos de 1 dólar por esa cobertura.

La asequibilidad de la cobertura y la atención sigue siendo una preocupación importante para muchas mujeres, tanto para las que no tienen seguro como para las que tienen cobertura. La principal razón por la que los adultos no asegurados afirman que no han obtenido cobertura es que es demasiado cara. En el seguro patrocinado por el empleador, la principal fuente de cobertura para las mujeres, el 57% de todos los trabajadores cubiertos con una franquicia anual general tienen franquicias de al menos 1.000 dólares para la cobertura individual. El 37% de las mujeres con cobertura patrocinada por el empleador informan de que les resulta difícil pagar sus deducibles.8

Mirando al futuro

La cobertura sanitaria es importante para las mujeres. Las que tienen cobertura sanitaria tienen más probabilidades de obtener los servicios necesarios de atención preventiva, primaria y especializada, y tienen mejor acceso a los nuevos avances en la salud de la mujer. Hoy en día, gracias a la ACA, las mujeres pueden obtener cobertura sin preocuparse de que se les cobre más por el seguro que a los hombres, tener la seguridad de que su seguro les proporciona cobertura sin coste para una amplia gama de servicios preventivos recomendados, y cobertura para servicios críticos para las mujeres, como la atención a la maternidad. Sin embargo, estas ganancias de cobertura y beneficios están en riesgo. El Tribunal Supremo está estudiando un caso que podría invalidar toda la ACA, lo que probablemente provocaría la pérdida de la cobertura sanitaria de millones de personas, el posible regreso de prácticas discriminatorias en los seguros, como la clasificación por sexos, la denegación de la cobertura a las personas con enfermedades preexistentes, así como la pérdida de una garantía federal para la cobertura completa de servicios preventivos como los anticonceptivos.

La administración entrante de Biden hizo campaña para apoyar y desarrollar la ACA mediante la creación de una nueva opción pública, así como la mejora y la ampliación de los subsidios del mercado a más personas. Sin embargo, muchas de estas propuestas probablemente se enfrentarán a obstáculos en un Congreso muy dividido. Al mismo tiempo, la Administración tendrá que hacer frente al impacto económico de la pandemia de coronavirus. Aunque todavía no conocemos todas las consecuencias de la pandemia en la cobertura de las mujeres, las pruebas hasta la fecha sugieren que algunos trabajadores que perdieron sus empleos durante la pandemia han podido conservar el seguro patrocinado por el empleador y algunos han obtenido cobertura a través de los mercados de la ACA o de Medicaid. A medida que la Administración Biden y el nuevo Congreso tomen posesión, se enfrentarán a múltiples retos que afectan a la cobertura y el acceso de las mujeres, incluyendo la defensa y el fortalecimiento de la ACA, así como abordar la pandemia y la crisis económica resultante.

Notas finales

-

Estimaciones de la KFF basadas en la Encuesta de la Comunidad Americana de la Oficina del Censo, 2008-2019.

← Volver al texto

-

Ibid.

← Volver al texto

-

Ibid.

← Volver al texto

-

Ibid.

← Volver al texto

-

Los gastos nacionales en LTSS ascendieron a un total de 364.900 millones de dólares, incluyendo el gasto en centros de atención residencial, hogares de ancianos, servicios de salud en el hogar, exenciones de HCBS, proveedores de ambulancias y algunos cuidados post-agudos. Se excluye el gasto en cuidados post-agudos de Medicare (81.500 millones de dólares). Los pagadores de LTSS incluyen Medicaid (52%), otros seguros públicos y privados (20%), gastos de bolsillo (16%) y seguros privados (11%). Todas las exenciones de HCBS se atribuyen a Medicaid. Estimaciones de KFF basadas en los datos de las Cuentas Nacionales de Gastos de Salud de 2017 de CMS, Oficina del Actuario.

← Volver al texto

-

Estimaciones de KFF basadas en la Encuesta de la Comunidad Americana de la Oficina del Censo, 2008-2019.

← Volver al texto

-

Ibid.

← Volver al texto

-

Encuesta de seguimiento de la salud del KFF de junio de 2019.

← Volver al texto