- Tekst

- Problemer

- Målopnåelse

- Fyld ud i tomme felter

- Multiple Choice

- Glossar

CVP-analyse bruges til at opbygge en forståelse af forholdet mellem omkostninger, forretningsvolumen og rentabilitet. Denne analyse vil styre beslutninger om, hvilke produkter der skal tilbydes, og hvordan de skal prissættes. CVP er kernen i de teknikker, der anvendes til at beregne break-even, de volumenniveauer, der er nødvendige for at opnå målrettede indkomstniveauer, og lignende beregninger. Udgangspunktet for disse beregninger er dækningsbidraget.

Dækningsbidraget er indtægter minus variable udgifter. Bidragsmargenen må ikke forveksles med bruttofortjenesten. Bruttofortjenesten beregnes efter fradrag af alle produktionsomkostninger, der er forbundet med de solgte enheder, uanset om de er faste eller variable.

I stedet afspejler dækningsbidraget det beløb, der er til rådighed fra hvert salg, efter fradrag af alle variable omkostninger, der er forbundet med de solgte enheder. Nogle af disse variable omkostninger er produktomkostninger, og andre er salgs- og administrationsomkostninger. Dækningsbidraget beregnes generelt til internt brug og rapporteres ikke eksternt.

Margin:

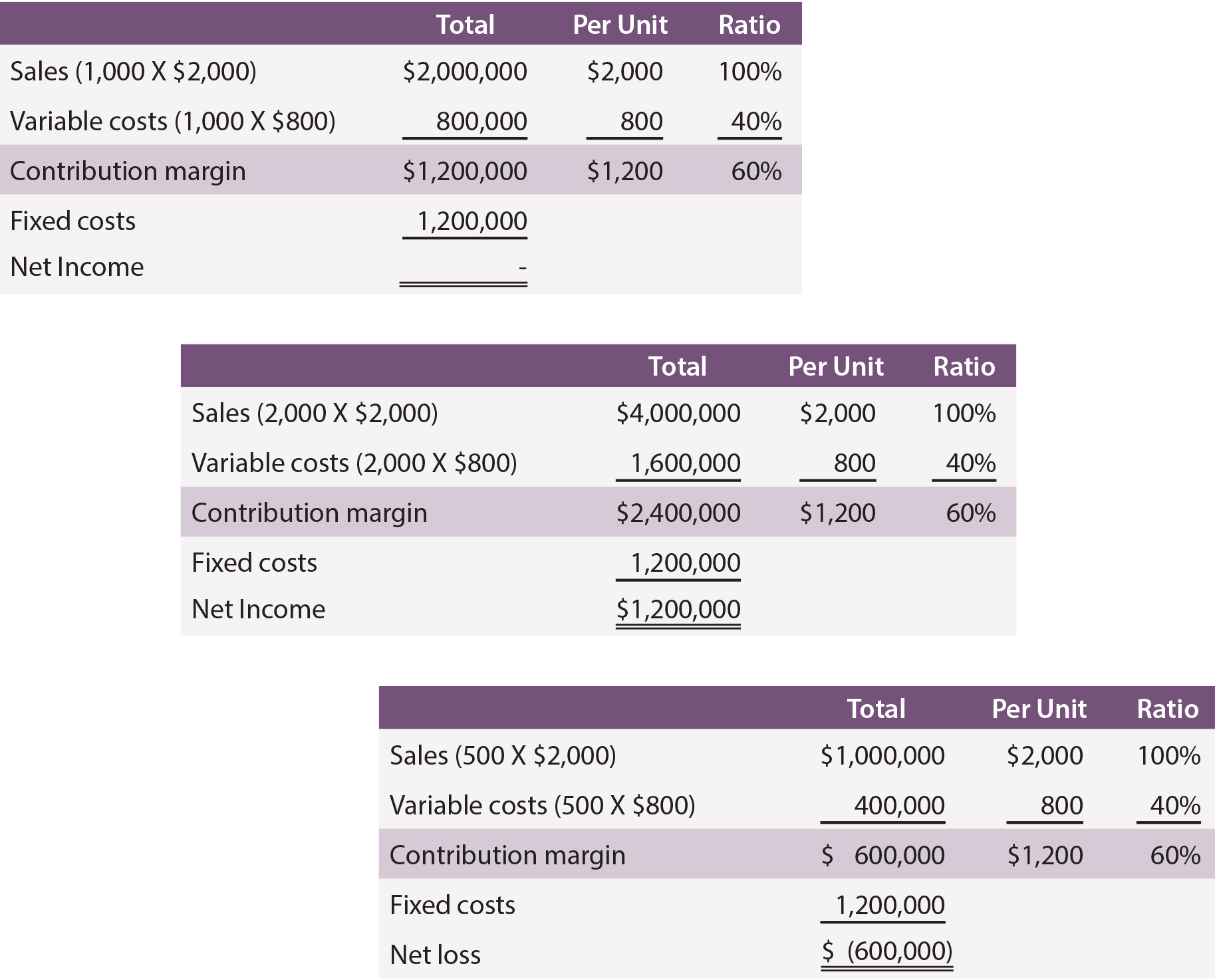

Man kan henvise til dækningsbidraget på et aggregeret grundlag, pr. enhed eller på et forholdsmæssigt grundlag. Dette punkt er illustreret for Leyland Sports, en producent af scoreboards. Produktionsomkostningerne er 500 USD pr. skilt, og Leyland betaler sine salgsrepræsentanter 300 USD pr. solgt skilt. De variable omkostninger er således 800 USD pr. skilt. Hvert skilt sælges for 2.000 USD. Leylands dækningsbidrag er 1.200 USD (2.000 USD – (500 USD + 300 USD)) pr. skilt. Antag desuden, at Leyland afholder faste omkostninger på 1.200.000 $.

Følgende er skemaer med oplysninger om dækningsbidrag, idet der antages produktion og salg på 1.000, 2.000 og 500 enheder:

Bemærk, at ændringer i mængden kun påvirker visse beløb i “den samlede kolonne”. Ændringer i mængden påvirkede ikke de faste omkostninger og ændrede heller ikke beregningerne pr. enhed eller forholdet. Ved at gennemgå dataene skal du også bemærke, at det er nødvendigt at producere og sælge 1.000 enheder for at opnå break-even nettoindtægt. Ved 2.000 enheder lykkedes det Leyland at opnå en nettoindtægt på 1.200.000 USD. Omvendt vil resultatet, hvis der kun produceres og sælges 500 enheder, være et tab på 600.000 dollars.

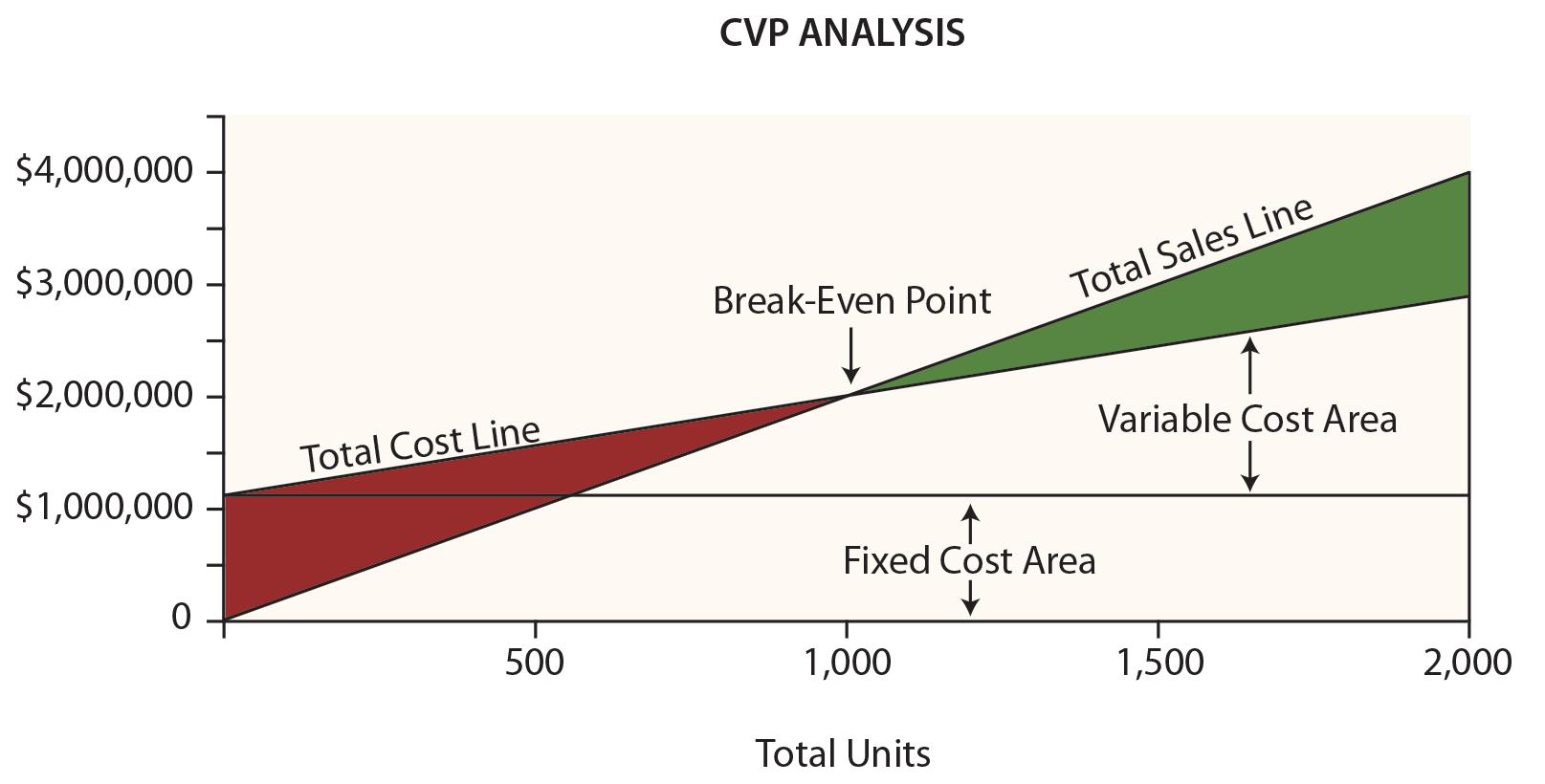

Break-Even-diagram

Leylands ledelse vil sandsynligvis finde følgende diagram meget nyttigt. Dollars er repræsenteret på den lodrette akse og enheder på den vandrette.

Sørg for at undersøge dette diagram og læg mærke til følgende elementer:

- Den samlede salgslinje starter ved “0” og stiger med 2.000 dollars for hver ekstra enhed.

- Den samlede omkostningslinje starter ved 1.200.000 $ (hvilket afspejler de faste omkostninger) og stiger med 800 $ for hver yderligere enhed (hvilket afspejler tilføjelsen af variable omkostninger).

- “Break-even” opstår, når salget er lig med de samlede omkostninger.

- På et hvilket som helst tidspunkt er bredden af tabsområdet (i rødt) eller profitområdet (i grønt) forskellen mellem salget og de samlede omkostninger.

Break-Even Algebra

Break-even opstår, når der hverken er overskud eller tab. Som nævnt opstår break-even-punktet, når salget og de samlede omkostninger er lige store:

Break-Even-salg = samlede variable omkostninger + samlede faste omkostninger

For Leyland fungerer matematikken på denne måde:

(enheder X 2.000 $) = (enheder X 800 $) + 1.200.000 $

Løsning:

Stræk a: (Enheder X 2.000 $) = (Enheder X 800 $) + 1.200.000 $

Strin b: (Enheder X 1.200 $) = 1.200.000 $

Strin c: (Enheder X 2.000 $) = (Enheder X 800 $) + 1.200.000 $

Strin c: Enheder = 1.000

Det er muligt at “springe til trin b” ovenfor ved at dividere de faste omkostninger med dækningsbidraget pr. enhed. En break-even-forkortelse er således:

Break-even-punkt i enheder = samlede faste omkostninger / dækningsbidrag pr. enhed

1.000 enheder = 1.200.000 $ / 1.200 $

I nogle tilfælde ønsker man måske at kende break-even-punktet i dollars i salg (i stedet for i enheder). Denne fremgangsmåde er især nyttig for virksomheder med mere end ét produkt, hvor disse produkter alle har en lignende dækningsbidragskvote:

Break-Even Point in Sales = Total Fixed Costs / Contribution Margin Ratio

$2,000,000 = $1,200,000 / 0.60

Target Income

Break-Even Point in Sales = Total Fixed Costs / Contribution Margin Ratio

$2,000,000 = $1,200,000 / 0.60

Target Income

Breaking Even er ikke en dårlig ting, men næppe et tilfredsstillende resultat for de fleste virksomheder. I stedet kan en leder være mere interesseret i at lære det nødvendige salgsniveau at kende for at opnå en målsætning om indtjening. Tilgangen til at løse dette problem er at behandle målindtægten som en ekstra tilvækst af faste omkostninger. Med andre ord skal margenen dække de faste omkostninger og den ønskede fortjeneste. Antag, at Leyland ønsker at kende salgsniveauet for at nå en målindkomst på 600.000 $:

Løsning:

Skridt a: (Enheder X 2.000 $) = (Enheder X 800 $) + 1.200.000 $ + 600.000 $

Skridt b: (Enheder X 1.200 $) = 1.800.000 $

Skridt c: Enheder = 1.500

Det er igen muligt at “springe til trin b” ved at dividere de faste omkostninger og målindtægten med dækningsbidraget pr. enhed:

Enheder til opnåelse af en målindtægt = (samlede faste omkostninger + målindtægt) / dækningsbidrag pr. enhed

1.500 enheder = 1.800.000 $ / 1.200 $

Hvis man ønsker at kende dollarniveauet for salg for at opnå en målnettoindtægt:

Salg for at opnå en målindkomst = (samlede faste omkostninger + målindkomst) / bidragsmargin ratio

$3.000.000.000 = $1.800.000 / 0.60

Kritisk tænkning om CVP

CVP er mere end blot et matematisk værktøj til at beregne værdier som f.eks. break-even-punktet. Det kan bruges til kritiske vurderinger om virksomhedens levedygtighed.

For eksempel bør en leder være opmærksom på “sikkerhedsmargenen”. Sikkerhedsmargenen er den grad, hvormed salget overstiger break-even-punktet. For Leyland er sikkerhedsmargenen den grad, hvormed salget overstiger 2.000.000 dollars (break-even-punktet). Dette vil give en leder værdifulde oplysninger, når han eller hun planlægger for uundgåelige konjunkturcyklusser.

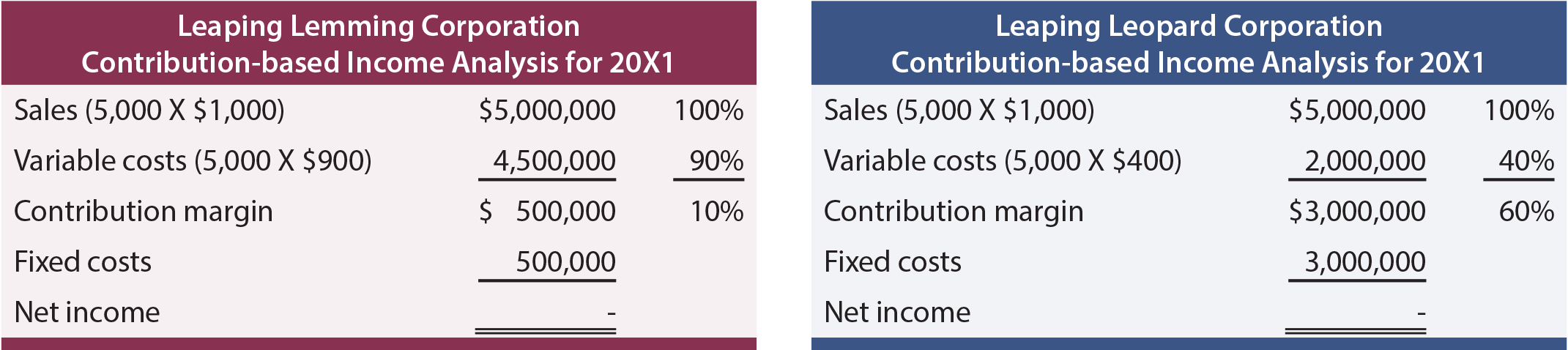

En leder bør også forstå virksomhedens skalerbarhed. Dette henviser til evnen til at øge overskuddet med stigninger i mængden. Sammenlign indkomstanalysen for Leaping Lemming Corporation og Leaping Leopard Corporation:

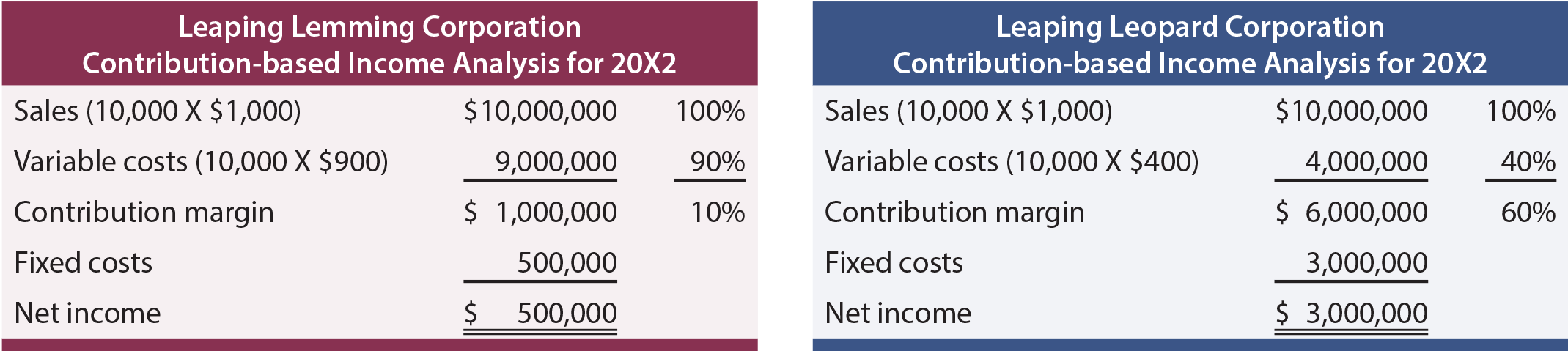

Både virksomheder “nåede break-even” i 20X1. Hvilket selskab vil man helst eje? Hvis man vidste, at begge selskaber var i hurtig vækst og forventede at fordoble salget hvert år (uden nogen ændring i omkostningsstrukturen), hvilket selskab ville man så foretrække? Med de tilføjede oplysninger ville man forvente følgende resultater i 20X2:

Denne analyse afslører, at Leopard har en mere skalerbar forretningsmodel. Dets dækningsbidrag er højt, og når det først har overvundet sine faste omkostninger, vil det blive meget rentabelt. Lemming kæmper en uendelig kamp; salgsstigninger mødes med betydelige stigninger i de variable omkostninger. Vær opmærksom på, at skalerbarhed kan være et tveægget sværd. Tilbagegang i volumen kan være ødelæggende for virksomheder som Leopard, fordi den faste omkostningsbyrde kan være opslidende. Uanset situationen skal lederne være fuldt ud opmærksomme på virkningerne af ændringer i omfanget på resultatet på bundlinjen.