- Text

- Probleme

- Obiective de atins

- Completează spațiile goale

- Alegere multiplă

- Glosar

Analiza CVP este utilizată pentru a construi o înțelegere a relației dintre costuri, volumul de afaceri și rentabilitatea. Această analiză va conduce la luarea deciziilor cu privire la ce produse să ofere și cum să le stabilească prețul. CVP se află în centrul tehnicilor utilizate pentru a calcula pragul de rentabilitate, nivelurile de volum necesare pentru a atinge nivelurile de venit vizate și alte calcule similare. Punctul de plecare pentru aceste calcule este marja de contribuție.

Marja de contribuție reprezintă veniturile minus cheltuielile variabile. Nu confundați marja de contribuție cu profitul brut. Profitul brut se calculează după deducerea tuturor costurilor de fabricație asociate cu unitățile vândute, fie ele fixe sau variabile.

În schimb, marja de contribuție reflectă suma disponibilă din fiecare vânzare, după deducerea tuturor costurilor variabile asociate cu unitățile vândute. Unele dintre aceste costuri variabile sunt costuri de produs, iar altele sunt de natură administrativă și de vânzare. Marja de contribuție este, în general, calculată pentru uz intern și nu este raportată la nivel extern.

Marjă: Agregată, pe unitate sau raport?

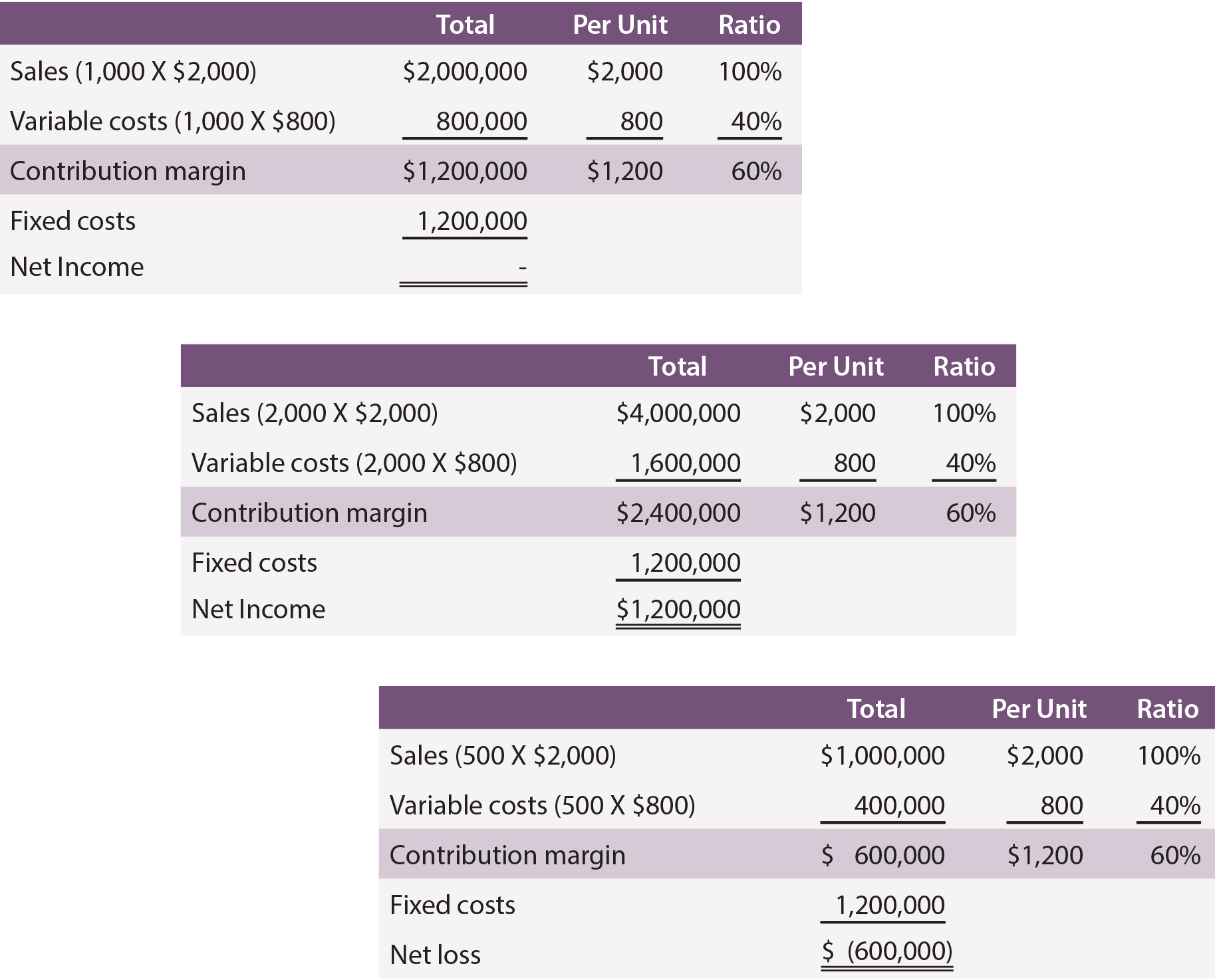

Se poate face referire la marja de contribuție pe o bază agregată, pe unitate sau pe raport. Acest aspect este ilustrat pentru Leyland Sports, un producător de panouri de marcaj. Costul de producție este de 500 de dolari pe panou, iar Leyland plătește reprezentanților săi de vânzări 300 de dolari pentru fiecare panou vândut. Astfel, costurile variabile sunt de 800 de dolari pe panou. Fiecare panou se vinde la prețul de 2.000 de dolari. Marja de contribuție a Leyland este de 1.200 de dolari (2.000 de dolari – (500 $ + 300 $)) pe panou. În plus, să presupunem că Leyland suportă costuri fixe de 1.200.000 $.

În continuare sunt tabelele cu informații despre marja de contribuție, presupunând o producție și vânzări de 1.000, 2.000 și 500 de unități:

Observați că modificările de volum au impact doar asupra anumitor sume din „coloana totală”. Modificările de volum nu au avut impact asupra costurilor fixe și nici nu au modificat calculele per unitate sau ale raportului. Analizând datele, observați, de asemenea, că este necesar să produceți și să vindeți 1.000 de unități pentru a obține un venit net de echilibru. La 2.000 de unități, Leyland a reușit să obțină un venit net de 1.200.000 de dolari. În schimb, dacă sunt produse și vândute doar 500 de unități, rezultatul va fi o pierdere de 600.000 de dolari.

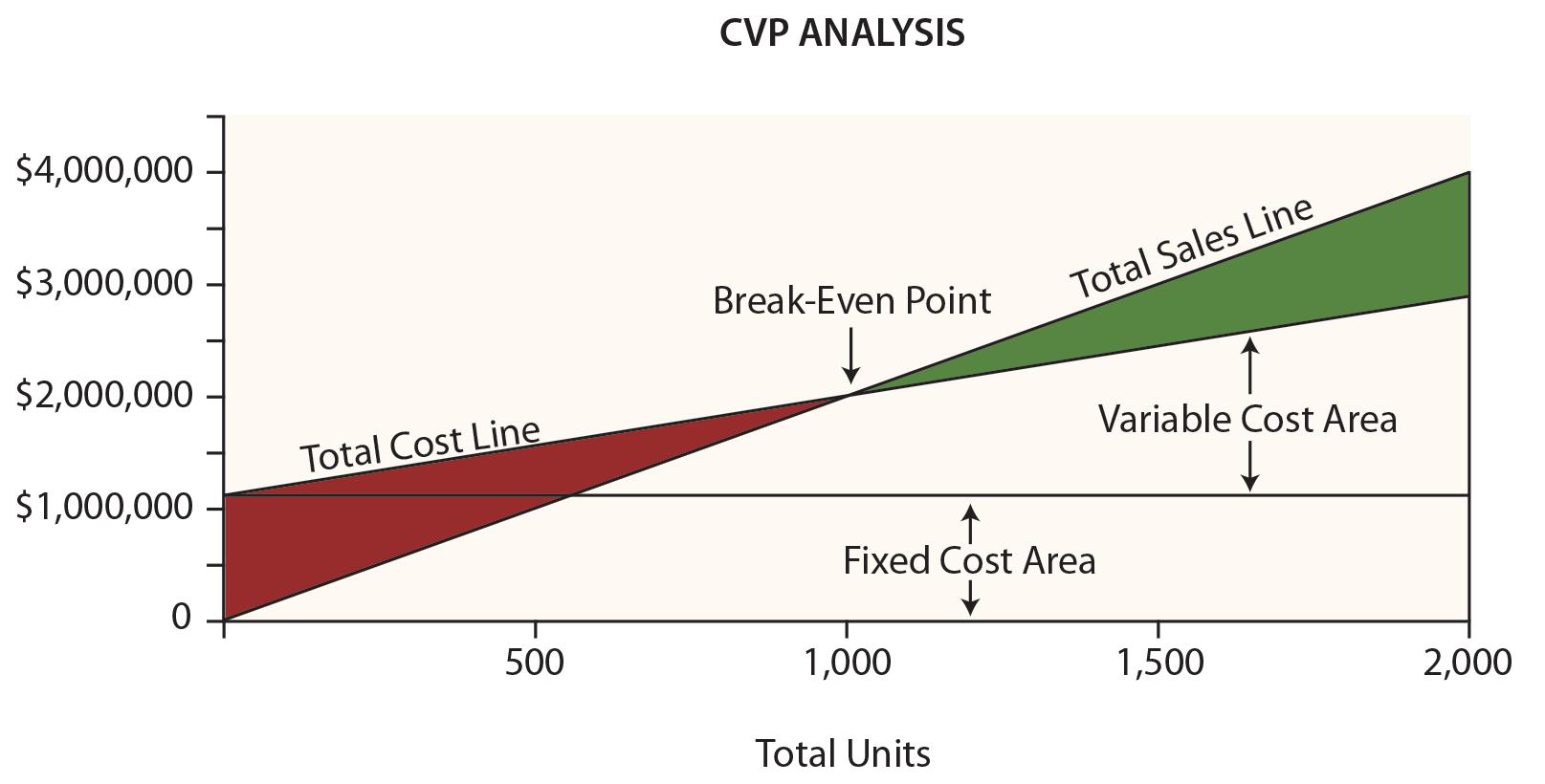

Graficul pragului de rentabilitate

Conducerea Leyland ar găsi probabil foarte util următorul grafic. Dolarii sunt reprezentați pe axa verticală și unitățile pe orizontală.

Asigură-te că examinezi acest grafic, luând notă de următoarele elemente:

- Linia vânzărilor totale începe de la „0” și crește cu 2.000 de dolari pentru fiecare unitate suplimentară.

- Linia costului total începe la 1.200.000 $ (reflectând costul fix) și crește cu 800 $ pentru fiecare unitate suplimentară (reflectând adăugarea costului variabil).

- „Pragul de rentabilitate” rezultă atunci când vânzările sunt egale cu costurile totale.

- În orice punct dat, lățimea zonei de pierdere (în roșu) sau a zonei de profit (în verde) este diferența dintre vânzări și costurile totale.

Algebra pragului de rentabilitate

Pragul de rentabilitate apare atunci când nu există profit sau pierdere. După cum s-a menționat, pragul de rentabilitate rezultă atunci când vânzările și costurile totale sunt egale:

Vânzări la pragul de rentabilitate = Total costuri variabile + Total costuri fixe

Pentru Leyland, matematica funcționează astfel:

(Unități X 2.000 $) = (Unități X 800 $) + 1.200.000 $

Soluție:

Etapa a: (Unități X 2.000 $) = (Unități X 800 $) + 1.200.000 $

Etapa b: (Unități X 1.200 $) = 1.200.000 $

Etapa c: Unități = 1.000

Este posibil să se „sară la pasul b” de mai sus prin împărțirea costurilor fixe la marja de contribuție pe unitate. Astfel, o scurtătură a pragului de rentabilitate este:

Punctul de rentabilitate în unități = Total costuri fixe / Marja de contribuție pe unitate

1.000 de unități = 1.200.000 $ / 1.200 $

Cîteodată, se poate dori să se cunoască pragul de rentabilitate în dolari de vînzări (mai degrabă decît în unități). Această abordare este deosebit de utilă în special pentru companiile cu mai multe produse, în cazul în care toate aceste produse au o rată a marjei de contribuție similară:

Punctul de echilibru în vânzări = Costurile fixe totale / Rata marjei de contribuție

$2.000.000 = 1.200.000 $ / 0,60

Obiectivul de venit

Ruperea pragului de rentabilitate nu este un lucru rău, dar cu greu un rezultat satisfăcător pentru majoritatea afacerilor. În schimb, un manager poate fi mai interesat să afle care este nivelul de vânzări necesar pentru a obține un profit vizat. Abordarea pentru rezolvarea acestei probleme este de a trata venitul țintă ca pe o creștere suplimentară a costurilor fixe. Cu alte cuvinte, marja trebuie să acopere costurile fixe și profitul dorit. Să presupunem că Leyland dorește să cunoască nivelul de vânzări pentru a atinge un venit țintă de 600.000 de dolari:

Soluționare:

Etapa a: (Unități X 2.000 $) = (Unități X 800 $) + 1.200.000 $ + 600.000 $

Etapa b: (Unități X 1.200 $) = 1.800.000 $

Etapa c: (Unități X 1.200 $) = 1.800.000 $

Etapa c: Unități = 1.500

Din nou, este posibil să se „sară la pasul b” prin împărțirea costurilor fixe și a venitului-țintă la marja de contribuție pe unitate:

Unități pentru a obține un venit-țintă = (Total costuri fixe + venit-țintă) / Marja de contribuție pe unitate

1.500 unități = 1.800.000 $ / 1.200 $

Dacă se dorește să se cunoască nivelul în dolari al vânzărilor pentru a obține un venit net-țintă:

Vânzări pentru a atinge un venit țintă = (Total costuri fixe + venit țintă) / Rata marjei de contribuție

3.000.000 $ = 1.800.000 $ / 0.60

Gândire critică despre CVP

CVP este mai mult decât un simplu instrument matematic pentru a calcula valori precum pragul de rentabilitate. El poate fi utilizat pentru evaluări critice privind viabilitatea afacerii.

De exemplu, un manager ar trebui să fie conștient de „marja de siguranță”. Marja de siguranță este gradul în care vânzările depășesc pragul de rentabilitate. Pentru Leyland, gradul în care vânzările depășesc 2.000.000 de dolari (pragul de rentabilitate) reprezintă marja de siguranță. Acest lucru îi va oferi managerului informații valoroase în timp ce planifică pentru ciclurile de afaceri inevitabile.

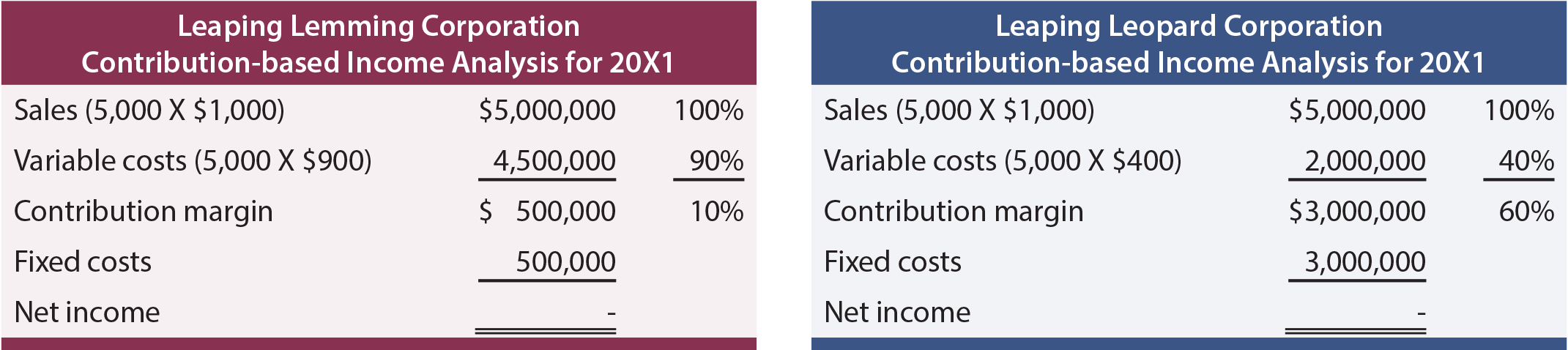

Un manager ar trebui să înțeleagă, de asemenea, scalabilitatea afacerii. Aceasta se referă la capacitatea de a crește profiturile odată cu creșterea volumului. Comparați analiza veniturilor pentru Leaping Lemming Corporation și Leaping Leopard Corporation:

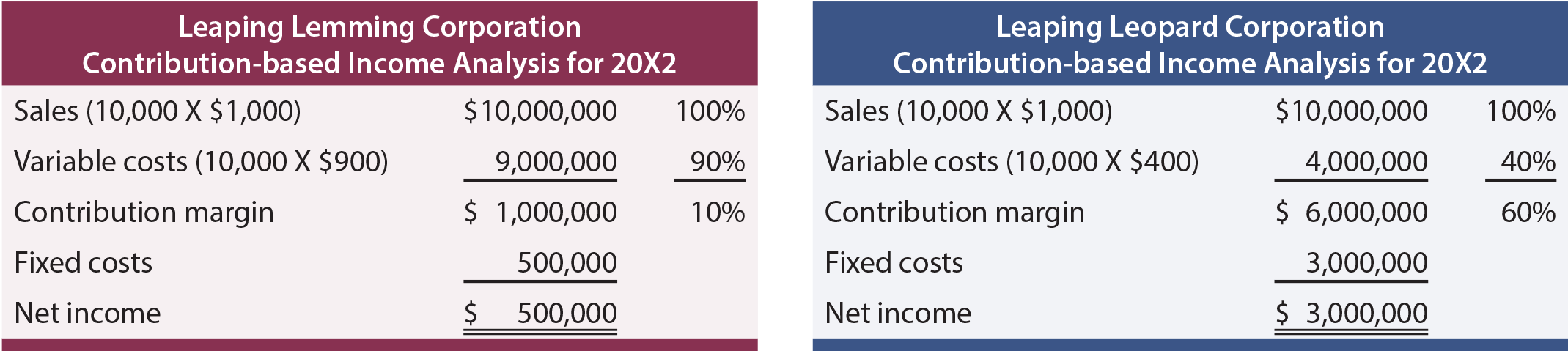

Ambele companii „au intrat în echilibru” în 20X1. Care companie ar fi mai bine să fie deținută? Dacă s-ar ști că fiecare companie este în creștere rapidă și se așteaptă să își dubleze vânzările în fiecare an (fără nicio schimbare în structura costurilor), care companie ar fi preferată? Cu aceste informații suplimentare, cineva s-ar aștepta la următoarele rezultate în 20X2:

Această analiză arată că Leopard are un model de afaceri mai scalabil. Marja sa de contribuție este ridicată și, odată ce va depăși obstacolul costurilor fixe, va deveni foarte profitabilă. Lemming duce o luptă fără sfârșit; creșterile de vânzări sunt întâmpinate cu creșteri semnificative ale costurilor variabile. Fiți conștienți de faptul că scalabilitatea poate fi o sabie cu două tăișuri. Retragerea volumului poate fi devastatoare pentru companii precum Leopard, deoarece povara costurilor fixe poate fi consumatoare. Oricare ar fi situația, managerii trebuie să fie pe deplin conștienți de efectele schimbărilor de scară asupra performanței finale.

.