Acoperirea asigurărilor de sănătate pentru femei

Acoperirea asigurărilor de sănătate este un factor esențial pentru a face ca asistența medicală să fie accesibilă și la îndemâna femeilor. Dintre cele 97,3 milioane de femei cu vârste cuprinse între 19 și 64 de ani care locuiesc în SUA, majoritatea aveau o formă de acoperire în 2019. Cu toate acestea, lacunele din sectorul privat și din programele finanțate din fonduri publice și lipsa de accesibilitate au lăsat puțin peste una din zece femei neasigurate. Legea privind îngrijirea la prețuri accesibile (Affordable Care Act – ACA) a extins accesul la o acoperire la prețuri accesibile printr-o combinație de extinderi ale Medicaid, reforme ale asigurărilor private și credite fiscale pentru prime. Această fișă informativă trece în revistă principalele surse de acoperire pentru femeile care locuiesc în SUA în 2019, înainte de începerea pandemiei de coronavirus în SUA, discută impactul ACA asupra acoperirii femeilor și provocările legate de acoperire cu care multe femei continuă să se confrunte.

Surse de acoperire a asigurărilor de sănătate

Asigurări sponsorizate de angajator

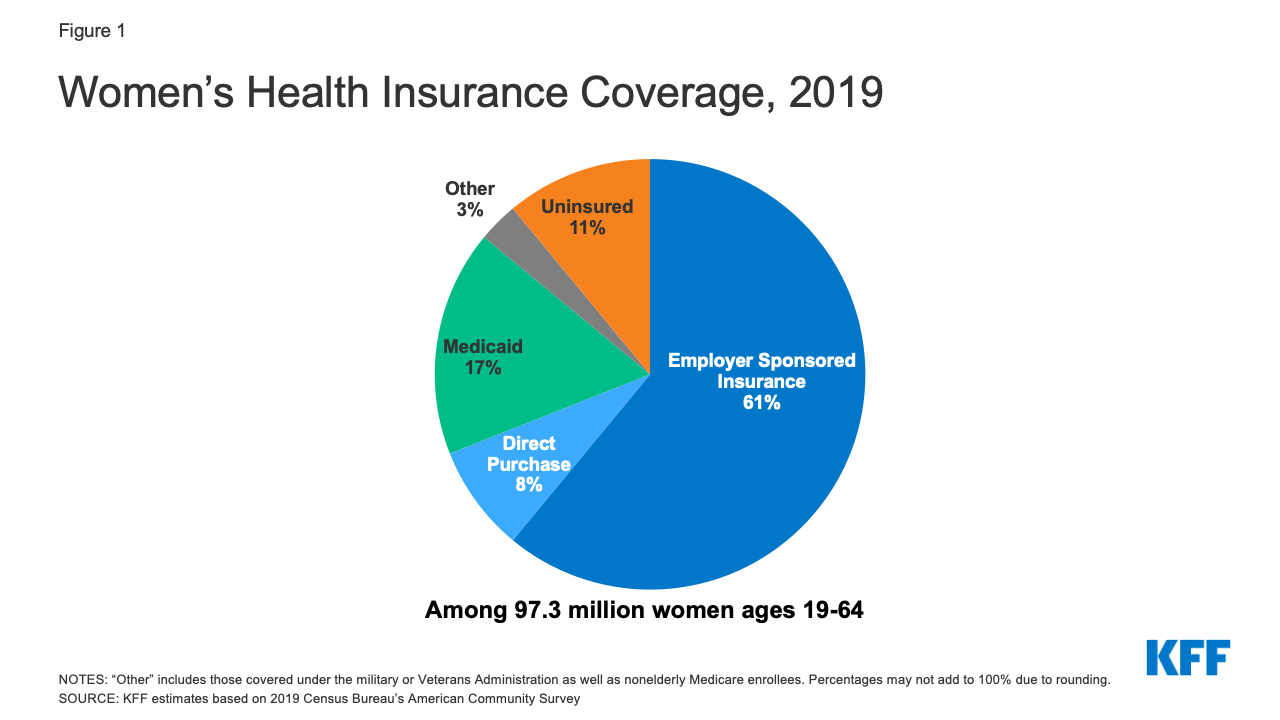

Aproximativ 59 milioane de femei cu vârste cuprinse între 19 și 64 de ani (61%) și-au primit acoperirea de sănătate de la o asigurare sponsorizată de angajator în 2019 (Figura 1) (Figura 1).1

- Femeile din familiile cu cel puțin un lucrător cu normă întreagă au o probabilitate mai mare de a avea o acoperire bazată pe un loc de muncă (71%) decât femeile din familiile cu doar lucrători cu normă parțială (34%) sau fără niciun lucrător (18%).2

- În 2020, primele anuale de asigurare pentru asigurarea sponsorizată de angajator au fost în medie de 7 470 de dolari pentru persoanele fizice și 21 342 de dolari pentru familii. Primele pentru familii au crescut cu 55% în ultimul deceniu. În medie, lucrătorii au plătit 17 % din primele de asigurare pentru acoperirea individuală și 27 % pentru acoperirea familială, angajatorii preluând restul.

Figura 1: Acoperirea de asigurări de sănătate a femeilor, 2019

Asigurări fără grup

ACA a extins accesul la piața asigurărilor fără grup sau achiziționate individual prin oferirea de credite de impozitare a primelor pentru a ajuta persoanele fizice să achiziționeze o acoperire în cadrul piețelor de asigurări de sănătate bazate pe stat. De asemenea, a inclus numeroase reforme în domeniul asigurărilor pentru a atenua unele dintre barierele de lungă durată în calea acoperirii pe piața asigurărilor non-grup. În 2019, aproximativ 8 % dintre femeile adulte care nu sunt vârstnice (aproximativ 7,7 milioane de femei) au cumpărat asigurări pe piața non-grup.3 Aceasta include femeile care au cumpărat polițe private de pe Piața ACA din statul lor, precum și femeile care au cumpărat asigurări de la asigurători privați care operează în afara piețelor.

- Majoritatea persoanelor care caută polițe de asigurare pe Piața din statul lor se califică pentru asistență cu privire la costurile de acoperire. Acele persoane cu venituri mai mici de 51 040 USD (400% din nivelul federal de sărăcie) se pot califica pentru asistență sub forma unor credite fiscale federale care reduc costurile primelor.

- ACA a stabilit noi standarde pentru toate planurile achiziționate individual, inclusiv pentru planurile disponibile prin intermediul Marketplace, precum și pentru cele care existau înainte de ACA. Din punct de vedere istoric, transportatorii de asigurări au vândut planuri pe piața asigurărilor individuale care adesea dezavantajau femeile, fie prin perceperea unor prime mai mari decât bărbații pentru același nivel de acoperire (gender rating) la multe vârste, fie prin descalificarea femeilor de la acoperire pentru că aveau anumite afecțiuni medicale preexistente, inclusiv sarcina. Planurilor ACA le este interzis să instituie aceste politici.

- Multe dintre polițele achiziționate individual înainte de ACA nu includeau acoperirea serviciilor care sunt importante pentru sănătatea femeilor, cum ar fi asistența maternală, medicamentele eliberate pe bază de rețetă sau tratamentul pentru afecțiuni psihice, cum ar fi depresia. Ca urmare a ACA, toate planurile de achiziție directă trebuie să acopere, de asemenea, anumite „beneficii esențiale de sănătate” (EHBs) care se încadrează în 10 categorii diferite, inclusiv îngrijirea maternității și a nou-născuților, sănătatea mintală și îngrijirea preventivă.

- În timp ce administrația Trump a eliminat efectiv cerința ACA ca persoanele fizice să aibă o acoperire de asigurare și a promovat planurile de sănătate care nu respectă cerințele de acoperire ale ACA, administrația Biden ar putea acționa pentru a inversa aceste politici. În special, administrația Trump a încurajat o mai mare disponibilitate a planurilor pe termen scurt care nu sunt conforme cu ACA, care costă mai puțin decât polițele conforme cu ACA, dar pot refuza acoperirea persoanelor cu afecțiuni preexistente și adesea exclud sau limitează beneficiile, cum ar fi medicamentele pe bază de rețetă, sănătatea mintală și asistența maternală. Viitoarea administrație Biden ar putea limita înscrierile viitoare în aceste planuri sau ar putea reduce oportunitățile de reînnoire, precum și prin consolidarea standardelor pentru a limita vânzarea acestora sau pentru a aplica protecții mai puternice pentru consumatori.

Medicaid

Programul federal de stat pentru persoanele cu venituri mici, Medicaid, a acoperit 17% dintre femeile adulte care nu sunt vârstnice în 2019. Din punct de vedere istoric, pentru a se califica pentru Medicaid, femeile trebuiau să aibă venituri foarte mici și să se încadreze într-una dintre categoriile de eligibilitate ale Medicaid: gravide, mame de copii cu vârsta de 18 ani sau mai mici, persoane cu dizabilități sau cu vârsta de peste 65 de ani. Femeile care nu se încadrau în aceste categorii nu erau de obicei eligibile, indiferent de cât de sărace erau. ACA a permis statelor să elimine aceste cerințe categoriale și să extindă eligibilitatea Medicaid la majoritatea persoanelor cu venituri mai mici de 138% din FPL, indiferent de statutul lor familial sau de handicap, începând cu ianuarie 2014. Începând cu decembrie 2020, 38 de state și DC și-au extins programele Medicaid în cadrul ACA.

- Medicaid acoperă cea mai săracă populație de femei. Patruzeci la sută dintre femeile cu venituri mici (venituri sub 200% FPL) și 49% dintre femeile sărace (venituri sub 100% FPL) au acoperire Medicaid.4

- Potrivit legii federale, toate statele trebuie să ofere acoperire Medicaid femeilor însărcinate cu venituri de până la 133% din nivelul federal de sărăcie (FPL) până la 60 de zile postpartum; statele nu pot impune partajarea costurilor pentru serviciile legate de sarcină. În statele care au adoptat extinderea Medicaid din cadrul ACA, multe femei pot acum să rămână beneficiare ale Medicaid după ce devin mame, datorită pragului de eligibilitate mai ridicat din aceste state, dar în cele 12 state care nu au adoptat extinderea Medicaid, multe femei nu se mai califică pentru acoperirea Medicaid la 60 de zile de la nașterea copilului lor, deoarece venitul lor depășește nivelul de eligibilitate pentru părinți în aceste state.

- Medicaid a finanțat 42% din nașterile din SUA în 2019, reprezintă 75% din toate serviciile de planificare familială finanțate din fonduri publice și jumătate (52%)5 din toate cheltuielile pentru îngrijirea pe termen lung, care sunt esențiale pentru multe femei vârstnice fragile.

- Peste jumătate dintre state (27 de state) au înființat programe care utilizează fonduri Medicaid pentru a acoperi costurile serviciilor de planificare familială pentru femeile cu venituri mici și majoritatea statelor au programe Medicaid cu domeniu de aplicare limitat pentru a plăti pentru tratamentul cancerului de sân și de col uterin pentru anumite femei neasigurate cu venituri mici.

Femeile neasigurate

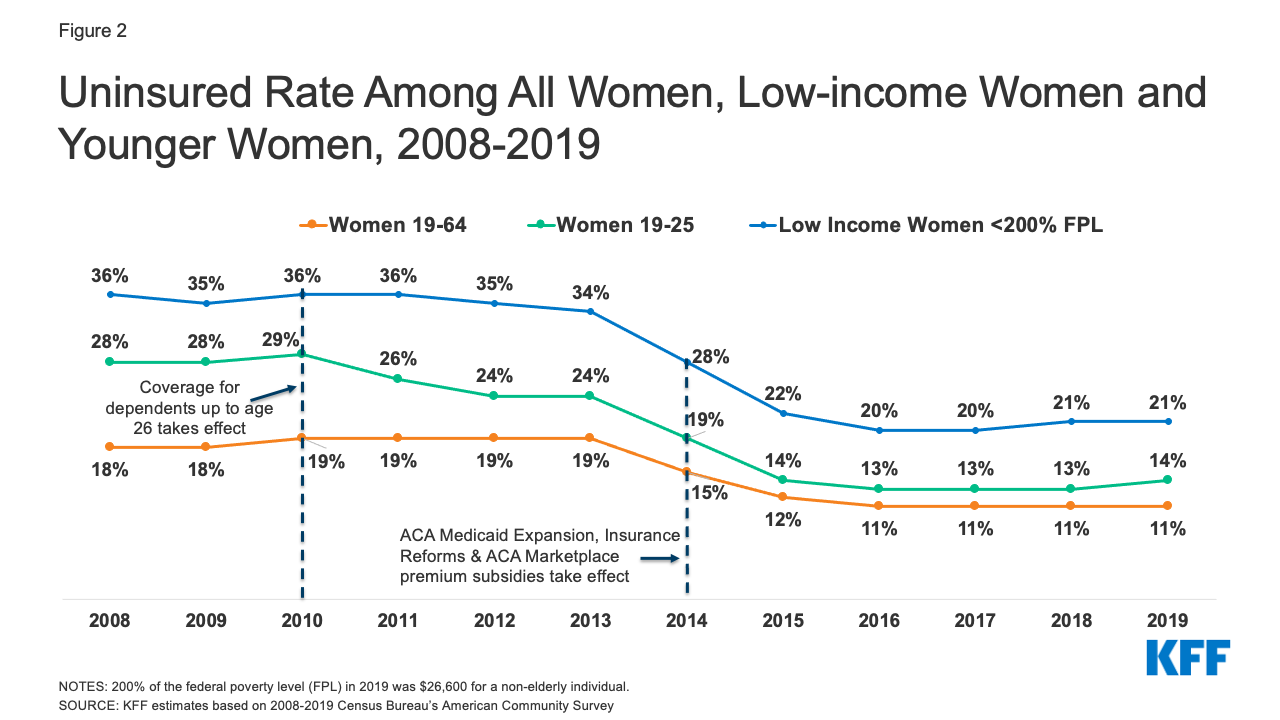

Femeile sunt mai puțin susceptibile decât bărbații de a fi neasigurate – o proporție mai mare de femei adulte sunt înscrise în Medicaid (17% femei față de 12% bărbați). În medie, femeile au venituri mai mici și au avut mai multe șanse să se califice pentru Medicaid decât bărbații în cadrul uneia dintre categoriile de eligibilitate ale Medicaid; gravidă, părinte de copii sub 18 ani, cu handicap sau peste 65 de ani. În 2019, 15% dintre bărbații cu vârste cuprinse între 19 și 64 de ani nu erau asigurați, comparativ cu aproximativ 11% dintre femeile cu vârste cuprinse între 19 și 64 de ani (11,1 milioane de femei), o scădere față de 18% în 2008 (Figura 2). Începând cu 2010, ACA a impus ca grupurile private de sănătate de tip non-grandfathered și non-grup care ofereau acoperire pentru persoanele dependente să le ofere lucrătorilor opțiunea de a păstra copiii adulți cu vârsta de până la 26 de ani înscriși ca persoane dependente, în timp ce extinderea Medicaid a oferit acoperire multor femei neasigurate cu venituri mici care nu se calificau anterior pentru Medicaid. Ca urmare, femeile cu vârsta sub 26 de ani și femeile cu venituri sub 200% FPL au înregistrat scăderi semnificative ale ratelor de neasigurare între 2008 și 2019. Cu toate acestea, începând cu 2016, scăderea procentului de femei neasigurate a stagnat. Femeile neasigurate au adesea un acces inadecvat la asistență medicală, beneficiază de un standard inferior de îngrijire atunci când se află în sistemul de sănătate și au rezultate mai slabe în materie de sănătate. În comparație cu femeile asigurate, femeile neasigurate utilizează mai puțin serviciile preventive importante, cum ar fi mamografiile, testele Papanicolau și verificarea la timp a tensiunii arteriale. De asemenea, este mai puțin probabil ca acestea să raporteze că au un medic obișnuit.

Figura 2: Rata de neasigurare în rândul tuturor femeilor, al femeilor cu venituri reduse și al femeilor mai tinere, 2008-2019

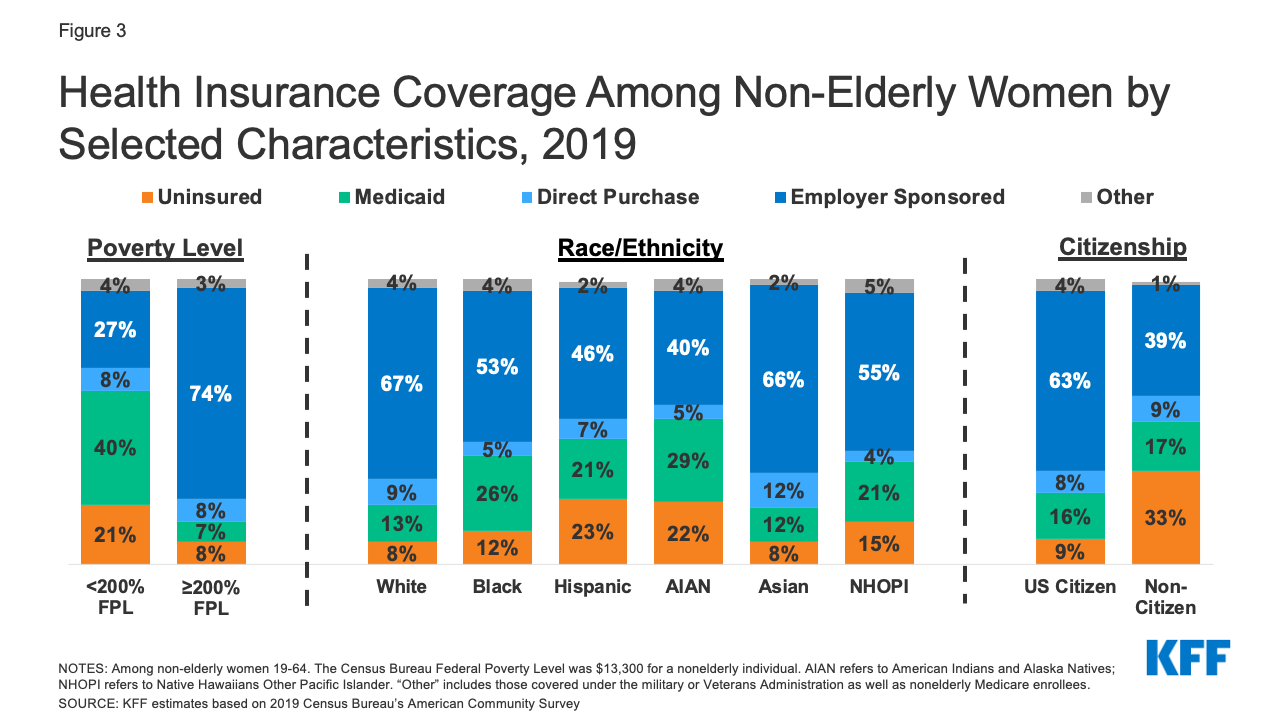

- Femeile cu venituri reduse, femeile de culoare și femeile care nu sunt cetățene sunt expuse unui risc mai mare de a fi neasigurate (Figura 3). Una din cinci (21 %) femei cu venituri sub 200 % din FPL (26 600 USD pentru o persoană în 2019) nu este asigurată, în comparație cu doar 8 % dintre femeile cu venituri la sau peste 200 % FPL. Peste una din cinci femei hispanice (23%) și indiene americane și native din Alaska (22%) nu sunt asigurate. O proporție mai mare de mame singure sunt neasigurate (13%) decât femeile din gospodăriile cu doi părinți (9%).6

Figura 3: Acoperirea de asigurări de sănătate în rândul femeilor non-bătrâne, în funcție de anumite caracteristici, 2019

- Majoritatea femeilor neasigurate trăiesc într-o gospodărie în care cineva lucrează: 68% sunt în familii cu cel puțin un adult care lucrează cu normă întreagă și 82% sunt în familii cu cel puțin un lucrător cu normă întreagă sau cu jumătate de normă.7

- Există o variație considerabilă la nivel de stat în ceea ce privește ratele neasigurate în întreaga națiune, variind de la 23% dintre femei în Texas la 3% dintre femei în Washington DC și Massachusetts (Figura 4). Dintre cele 19 state cu rate de neasigurare peste media națională (11%), 11 nu au adoptat extinderea ACA Medicaid.

Eligibilitatea pentru acoperire

Multe femei care nu sunt asigurate sunt potențial eligibile pentru acoperire, dar nu sunt înscrise. Cu toate acestea, unele dintre ele nu au încă nicio cale de acces la o acoperire la prețuri accesibile.

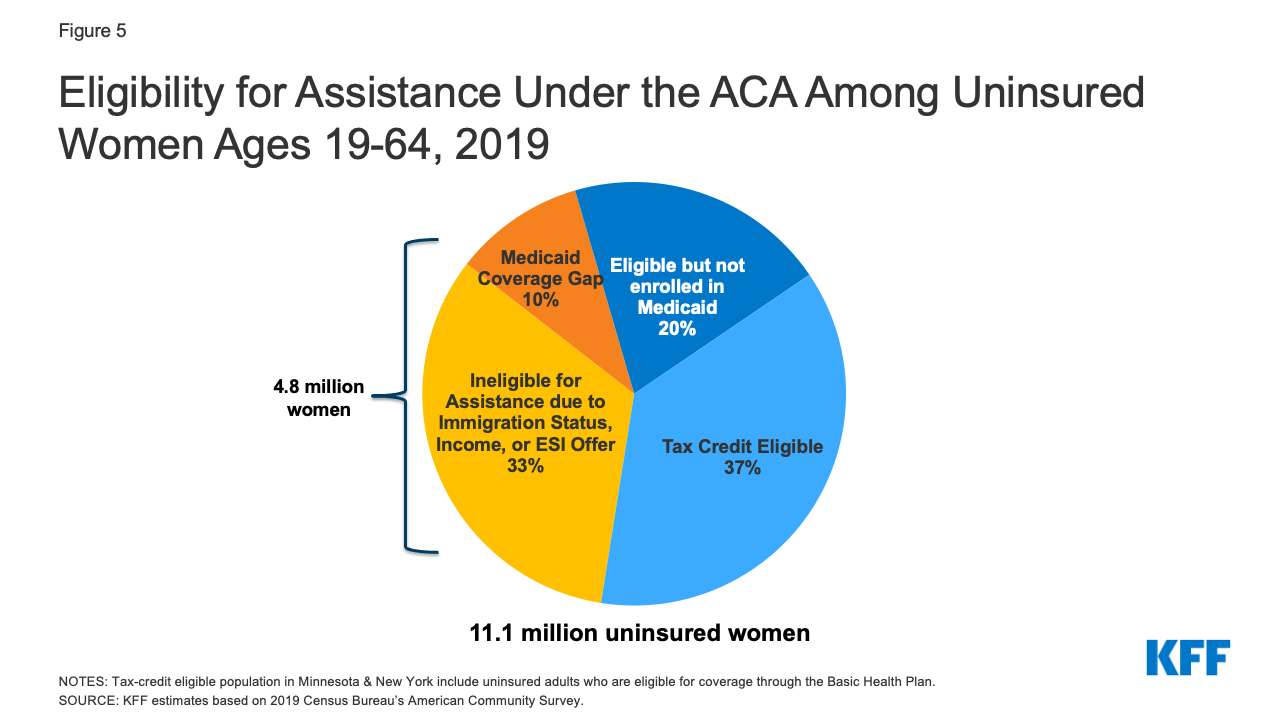

- Peste jumătate dintre femeile neasigurate sunt eligibile fie pentru Medicaid, fie pentru subvenții fiscale în cadrul ACA. Una din cinci (2,2 milioane) femei neasigurate este în prezent eligibilă pentru Medicaid, dar nu este înscrisă și mai mult de o treime (4 milioane) este eligibilă pentru un plan subvenționat de pe piață, dar nu este înscrisă (Figura 5). În 7 state și DC, cel puțin 40% dintre femeile neasigurate sunt eligibile pentru acoperirea Medicaid, iar în 14 state cel puțin 40% se califică pentru un plan subvenționat Marketplace (Tabelul 2).

Figura 5: Eligibilitatea pentru asistență în cadrul ACA în rândul femeilor neasigurate în vârstă de 19-64 de ani, 2019

- 8 milioane de femei neasigurate nu sunt eligibile pentru asistență financiară pentru acoperire. Unele femei neasigurate nu sunt eligibile pentru acoperire din cauza statutului lor de imigrare, în timp ce alte femei au venituri prea mari pentru a se califica pentru subvențiile federale pentru prime sau au o ofertă de asigurare bazată pe angajator, dar nu s-au înscris la acoperirea la locul de muncă. Un milion de femei sărace se află în așa-numitul „deficit de acoperire Medicaid”. Acestea locuiesc într-un stat care nu și-a extins programul Medicaid și nu se califică pentru Medicaid, dar au venituri sub nivelul inferior pentru subvențiile Marketplace. Statele care nu au extins programul Medicaid au, de obicei, rate mai mari de neasigurare decât cele care l-au extins. În Alabama și Mississippi, aproximativ una din trei femei neasigurate se află în decalajul de acoperire Medicaid (tabelul 2).

Amploarea acoperirii și accesibilitatea costurilor

ACA a stabilit standarde naționale pentru amploarea beneficiilor oferite în planurile private. În plus față de categoriile largi de beneficii esențiale de sănătate (EHBs) oferite de planurile de pe piață, toate planurile achiziționate în mod privat trebuie să acopere asistența maternală, care fusese exclusă în mod istoric din majoritatea acestor planuri. În plus, majoritatea planurilor private trebuie să acopere serviciile preventive fără coplată sau alte tipuri de partajare a costurilor. Acestea includ depistarea cancerului de sân și a cancerului de col uterin, vizitele la medicul de familie (inclusiv vizitele prenatale), contraceptivele prescrise, materialele și suportul pentru alăptare, cum ar fi pompele de sân, și mai multe servicii pentru ITS. Cu toate acestea, extinderea de către administrația Trump a planurilor pe termen scurt care nu trebuie să respecte niciunul dintre aceste standarde de beneficii ar fi putut eroda sfera de acoperire de care beneficiază unele femei. În plus, în 2018, administrația Trump a emis reglementări finale care extind tipul de angajatori eligibili pentru o scutire de la cerința de acoperire contraceptivă a ACA pentru a include angajatorii privați cu o obiecție religioasă sau morală față de contracepție. Aceste reglementări au fost confirmate de Curtea Supremă în iunie 2020, ceea ce înseamnă că femeile care lucrează pentru angajatori scutiți și persoanele dependente de sex feminin nu mai au dreptul la acoperire contraceptivă. Serviciile de avort sunt interzise în mod explicit de a fi incluse ca EHB. Douăzeci și șase de state au legi care interzic acoperirea majorității avorturilor din planurile disponibile prin intermediul piețelor de stat, iar planurile oferite în statele care nu interzic acoperirea trebuie să segmenteze plățile pentru acoperirea avortului, taxând nu mai puțin de 1,00 USD pentru această acoperire.

Accesibilitatea acoperirii și a îngrijirii continuă să fie o preocupare semnificativă pentru multe femei, atât pentru cele care nu sunt asigurate, cât și pentru cele care au acoperire. Principalul motiv pentru care adulții neasigurați care nu sunt vârstnici raportează că nu au obținut acoperire este că aceasta este prea scumpă. În cadrul asigurărilor sponsorizate de angajator, principala sursă de acoperire pentru femei, 57% dintre toți lucrătorii acoperiți cu o franșiză anuală generală au franșize de cel puțin 1.000 de dolari pentru o singură asigurare. Treizeci și șapte la sută dintre femeile cu asigurare sponsorizată de angajator raportează că le este dificil să își acopere franșizele.8

Lovind spre viitor

Asigurarea medicală contează pentru femei. Cele care au asigurare de sănătate au mai multe șanse de a obține serviciile necesare de îngrijire preventivă, primară și de specialitate și au un acces mai bun la noile progrese în domeniul sănătății femeilor. Astăzi, datorită ACA, femeile pot obține acoperire fără să se teamă că vor fi taxate mai mult pentru asigurare decât bărbații, pot fi asigurate că asigurarea lor le oferă acoperire fără costuri pentru o gamă largă de servicii preventive recomandate și acoperire pentru servicii esențiale pentru femei, cum ar fi asistența maternală. Cu toate acestea, aceste câștiguri și beneficii în materie de acoperire sunt în pericol. Curtea Supremă analizează în prezent un caz care ar putea invalida întreaga ACA, ceea ce ar duce probabil la pierderea a milioane de asigurări de sănătate, la posibila revenire a practicilor de asigurare discriminatorii, cum ar fi clasificarea în funcție de sex, refuzul acoperirii celor cu afecțiuni preexistente, precum și la pierderea unei garanții federale pentru acoperirea integrală a serviciilor preventive, cum ar fi contracepția.

Administrația viitoare Biden a făcut campanie pentru susținerea și dezvoltarea ACA prin crearea unei noi opțiuni publice, precum și prin îmbunătățirea și extinderea subvențiilor de pe piață la mai multe persoane. Cu toate acestea, multe dintre aceste propuneri se vor confrunta probabil cu blocaje rutiere cu un Congres strâns divizat. În același timp, administrația se va confrunta cu impactul economic al pandemiei de coronavirus. Deși nu cunoaștem încă toate consecințele pandemiei asupra acoperirii femeilor, dovezile de până acum sugerează că unele lucrătoare care și-au pierdut locurile de muncă în timpul pandemiei au reușit să păstreze asigurarea sponsorizată de angajator, iar altele au obținut acoperire prin intermediul piețelor ACA sau Medicaid. Pe măsură ce administrația Biden și noul Congres își vor prelua mandatul, se vor confrunta cu provocări multiple care afectează acoperirea și accesul femeilor, inclusiv menținerea și consolidarea ACA, precum și abordarea pandemiei și a crizei economice rezultate.

Note finale

-

Stimările KFF se bazează pe American Community Survey al Biroului de recensământ, 2008-2019.

← Înapoi la text

-

Ibid.

← Înapoi la text

-

Ibid.

← Înapoi la text

-

Ibid.

←Întoarceți la text

-

Cheltuielile naționale pentru LTSS au totalizat 364,9 miliarde de dolari, inclusiv cheltuielile pentru centrele de îngrijire rezidențiale, casele de bătrâni, serviciile de sănătate la domiciliu, scutirile HCBS, furnizorii de ambulanță și unele îngrijiri post-acute. Sunt excluse cheltuielile de îngrijire post-acută ale Medicare (81,5 miliarde de dolari). Plătitorii LTSS includ Medicaid (52%), alte asigurări publice și private (20%), cheltuieli din buzunar (16%) și asigurări private (11%). Toate scutirile HCBS sunt atribuite Medicaid. Estimări KFF bazate pe datele din 2017 ale conturilor naționale de cheltuieli de sănătate de la CMS, Office of the Actuary.

← Înapoi la text

-

Stimări KFF bazate pe American Community Survey al Census Bureau, 2008-2019.

←Întoarceți la text

-

Ibid.

←Întoarceți la text

-

KFF June 2019 Health Tracking Poll.

←Întoarceți la text

.