- Texto

- Problemas

- Realização de Objetivos

- Preenchimento em Branco

- Seleção múltipla

- Glossário

Análise CVP é usada para construir uma compreensão da relação entre os custos, volume de negócios, e rentabilidade. Esta análise vai orientar as decisões sobre que produtos oferecer e como precificá-los. A CVP está no centro das técnicas utilizadas para calcular o break-even, os níveis de volume necessários para atingir os níveis de rendimento alvo, e cálculos semelhantes. O ponto de partida para estes cálculos é a margem de contribuição.

A margem de contribuição é a receita menos as despesas variáveis. Não confundir a margem de contribuição com o lucro bruto. O lucro bruto é calculado após a dedução de todos os custos de fabricação associados às unidades vendidas, fixas ou variáveis.

Em vez disso, a margem de contribuição reflete o valor disponível de cada venda, após a dedução de todos os custos variáveis associados às unidades vendidas. Alguns destes custos variáveis são custos de produto, e alguns são de natureza comercial e administrativa. A margem de contribuição é geralmente calculada para uso interno e não é reportada externamente.

Margem: Agregado, Por Unidade, ou Razão?

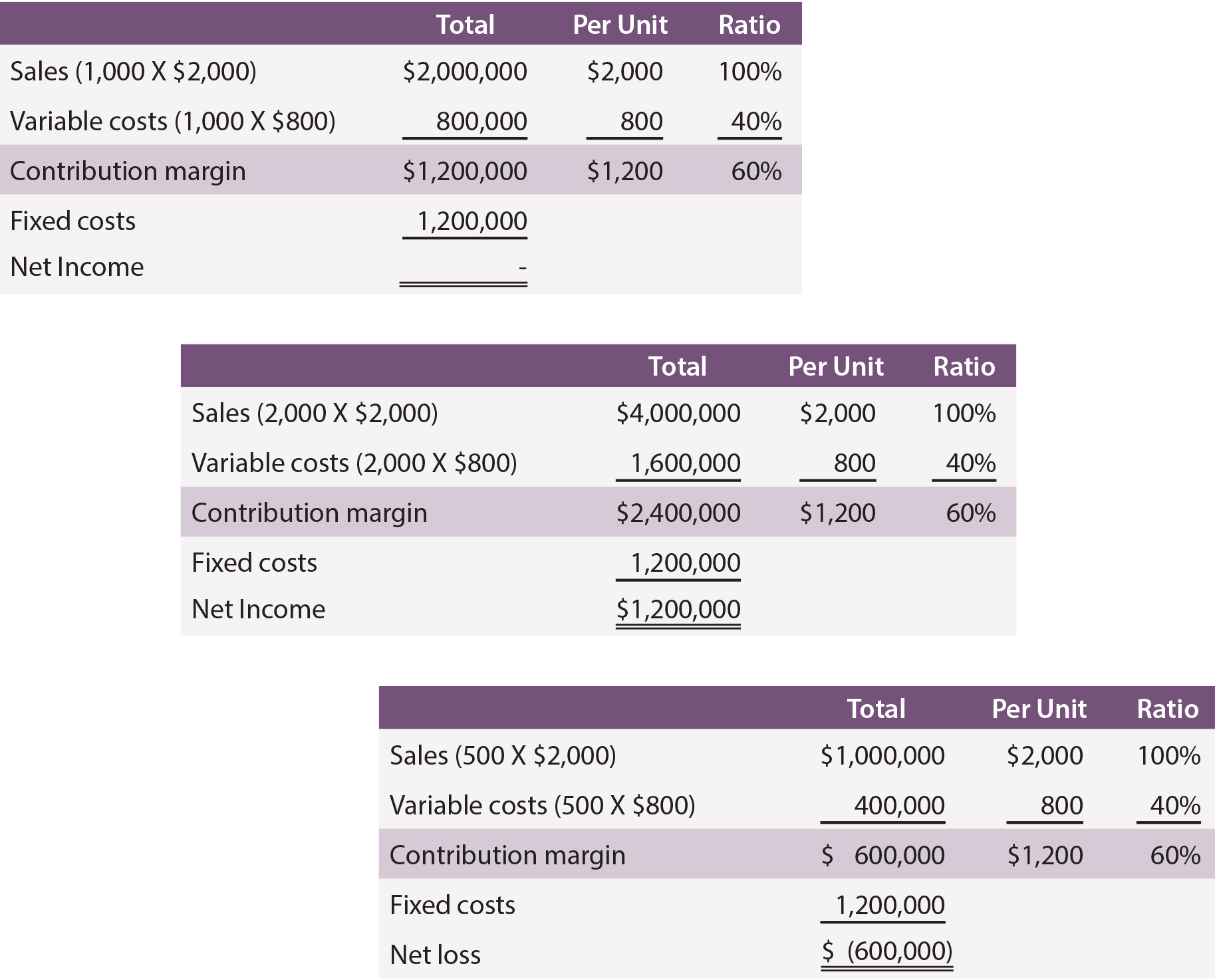

Um pode se referir à margem de contribuição em uma base agregada, por unidade, ou por razão. Este ponto é ilustrado para Leyland Sports, um fabricante de placares. O custo de produção é de $500 por placa, e a Leyland paga aos seus representantes de vendas $300 por placa vendida. Assim, os custos variáveis são de $800 por sinal. Cada letreiro é vendido por $2.000. A margem de contribuição da Leyland é de $1.200 ($2.000 – ($500 + $300)) por letreiro. Além disso, suponha que Leyland incorre em $1.200.000 de custo fixo.

Seguindo são cronogramas com informações de margem de contribuição, assumindo produção e vendas de 1.000, 2.000 e 500 unidades:

Notificação de que mudanças no volume impactam apenas certos valores dentro da “coluna total”. As alterações no volume não tiveram impacto nos custos fixos, nem alteraram os cálculos por unidade ou relação. Ao rever os dados, observe também que é necessário produzir e vender 1.000 unidades para alcançar o lucro líquido do break-even. Com 2.000 unidades, a Leyland conseguiu alcançar um lucro líquido de US$1.200.000. Ao contrário, se apenas 500 unidades forem produzidas e vendidas, o resultado será uma perda de $600.000.

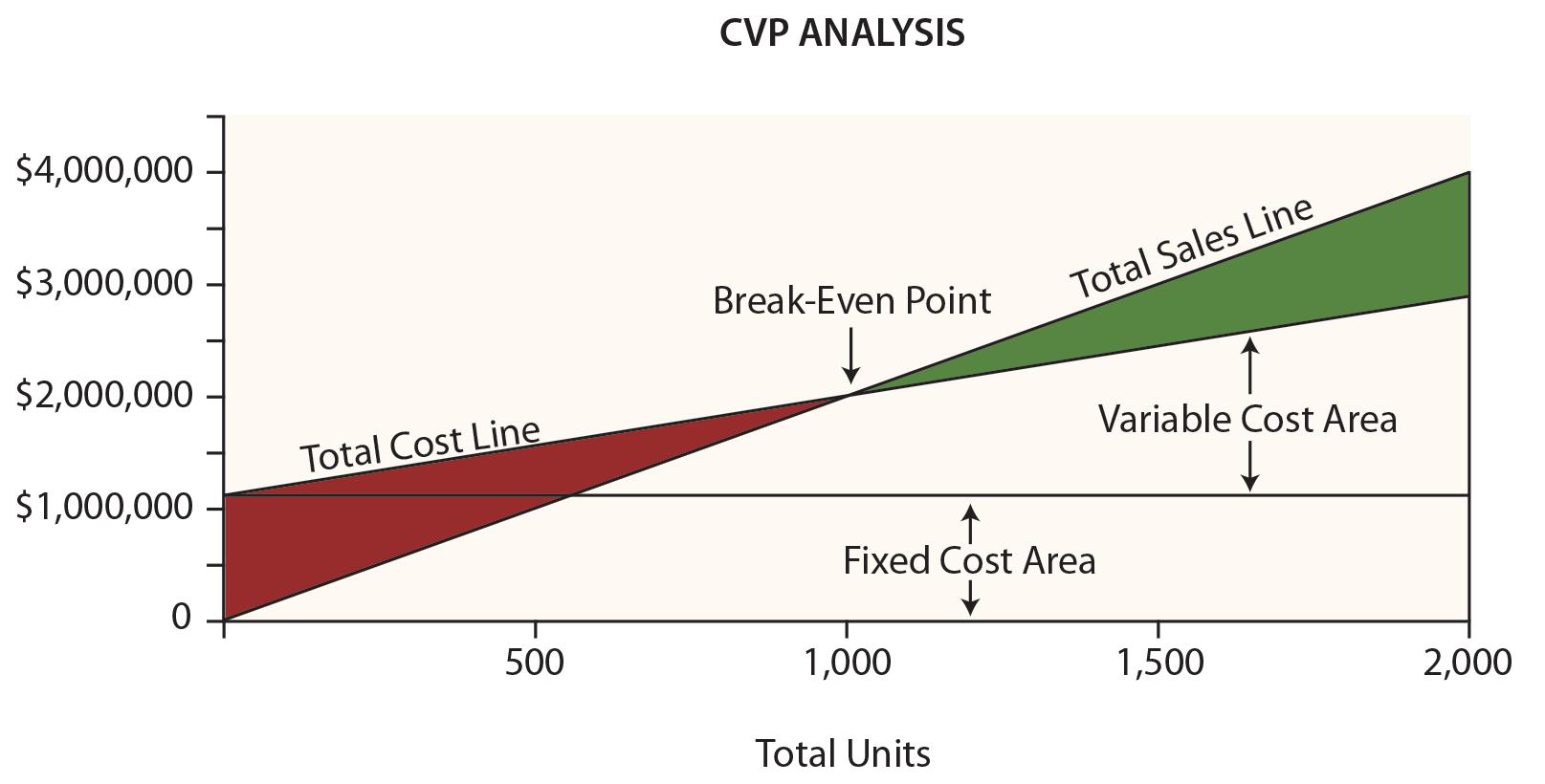

Gráficos de quebra de linha de produção

A gerência da Leyland provavelmente acharia o seguinte gráfico muito útil. Os dólares são representados no eixo vertical e as unidades na horizontal.

Não deixe de examinar este gráfico, tomando nota dos seguintes itens:

- A linha total de vendas começa em “0” e sobe $2.000 para cada unidade adicional.

- A linha de custo total começa em $1.200.000 (refletindo o custo fixo) e sobe $800 para cada unidade adicional (refletindo a adição do custo variável).

- Resultados do “break-even” onde as vendas igualam os custos totais.

- Em qualquer ponto dado, a largura da área de perdas (em vermelho) ou área de lucro (em verde) é a diferença entre vendas e custos totais.

Álgebra do break-even

Break-even ocorre quando não há lucro ou perda. Como observado, o ponto de equilíbrio resulta onde as vendas e os custos totais são iguais:

Break-Even Sales = Total Variable Costs + Total Fixed Costs

Para Leyland, a matemática funciona desta forma:

(Unidades X $2.000) = (Unidades X $800) + $1.200.000

Solving:

Passo a: (Unidades X $2.000) = (Unidades X $800) + $1.200.000

Passo b: (Unidades X $1.200) = $1.200.000

Passo c: Unidades = 1.000

É possível “saltar para o passo b” acima dividindo os custos fixos pela margem de contribuição por unidade. Assim, um corte de equilíbrio é:

Ponto de Equilíbrio em Unidades = Total de Custos Fixos / Margem de Contribuição por Unidade

1.000 Unidades = $1.200.000 / $1.200

Por vezes, pode-se querer saber o ponto de equilíbrio em dólares de vendas (em vez de unidades). Esta abordagem é especialmente útil para empresas com mais de um produto, onde todos esses produtos têm um rácio de margem de contribuição semelhante:

Break-Even Point in Sales = Total Fixed Costs / Contribution Margin Ratio

$2.000.000 = $1.200.000 / 0,60

Target Income

Break-Even Point in Sales = Total Fixed Costs / Contribution Margin Ratio

$2.000.000 = $1.200.000 / 0,60

Target Income

Break-Eventy não é uma coisa má, mas dificilmente um resultado satisfatório para a maioria das empresas. Em vez disso, um gerente pode estar mais interessado em aprender o nível de vendas necessário para atingir um lucro-alvo. A abordagem para resolver este problema é tratar o rendimento alvo como um incremento adicional de custos fixos. Em outras palavras, a margem deve cobrir os custos fixos e o lucro desejado. Suponha que Leyland quer saber o nível de vendas para atingir um lucro alvo de $600.000:

Solving:

Step a: (Unidades X $2.000) = (Unidades X $800) + $1.200.000 + $600.000

Passo b: (Unidades X $1.200) = $1.800.000

Passo c: Unidades = 1.500

Aganhos, é possível “saltar para o passo b” dividindo os custos fixos e a receita alvo pela margem de contribuição por unidade:

Unidades para Atingir uma Receita Alvo = (Custos Fixos Totais + Receita Alvo) / Margem de Contribuição por Unidade

1.500 Unidades = $1.800.000 / $1.200

Se se quiser saber o nível de vendas em dólares para atingir uma receita líquida alvo:

Vendas para Atingir um Rendimento Alvo = (Custos Fixos Totais + Rendimento Alvo) / Taxa de Margem de Contribuição

$3.000.000 = $1.800.000 / 0.60

Pensamento Crítico Sobre CVP

CVP é mais do que apenas uma ferramenta matemática para calcular valores como o ponto de equilíbrio. Ela pode ser usada para avaliações críticas sobre a viabilidade do negócio.

Por exemplo, um gerente deve estar ciente da “margem de segurança”. A margem de segurança é o grau em que as vendas excedem o ponto de equilíbrio. Para Leyland, o grau em que as vendas excedem $2.000.000 (seu ponto de equilíbrio) é a margem de segurança. Isso dará a um gerente informações valiosas enquanto ele ou ela planeja ciclos de negócios inevitáveis.

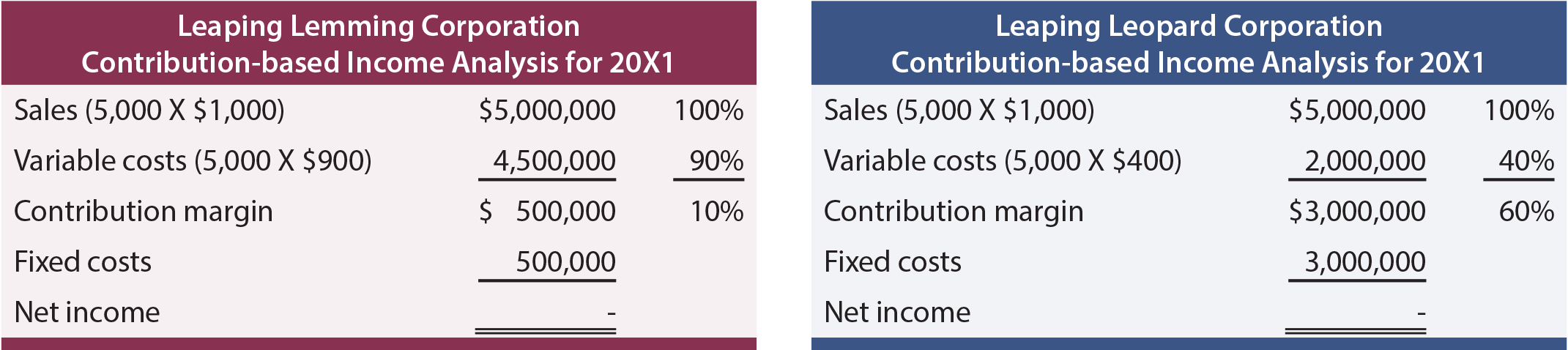

Um gerente também deve entender a escalabilidade do negócio. Isto se refere à capacidade de aumentar os lucros com aumentos de volume. Compare a análise de renda para Leaping Lemming Corporation e Leaping Leopard Corporation:

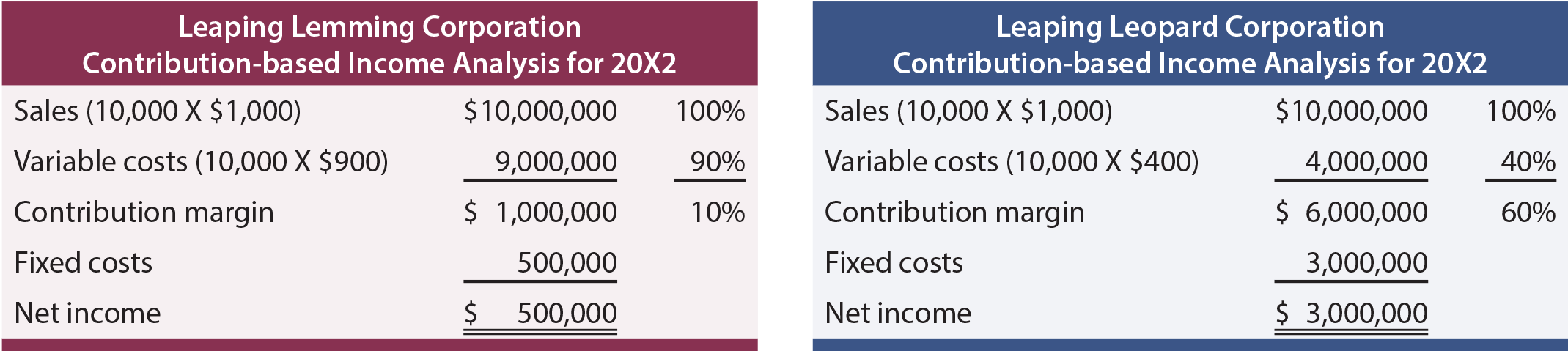

Bambas as empresas “quebrou” em 20X1. Que empresa se prefere possuir? Se soubéssemos que cada empresa estava crescendo rapidamente e esperávamos dobrar as vendas a cada ano (sem nenhuma mudança na estrutura de custos), qual empresa seria a preferida? Com a informação adicional, seria de esperar os seguintes resultados 20X2:

Esta análise revela que o Leopard tem um modelo de negócio mais escalável. Sua margem de contribuição é alta e, uma vez que ele remova seu obstáculo de custo fixo, ele se tornará muito lucrativo. Lemming está travando uma batalha sem fim; o aumento das vendas é acompanhado de aumentos significativos nos custos variáveis. Esteja ciente de que a escalabilidade pode ser uma espada de dois gumes. Puxar as costas em volume pode ser devastador para empresas como Leopard porque a carga de custos fixos pode ser consumidora. Qualquer que seja a situação, os gerentes precisam estar totalmente cientes dos efeitos das mudanças de escala sobre o desempenho do resultado final.