A Cobertura de seguro de saúde para mulheres

A Cobertura de seguro de saúde é um fator crítico para tornar os cuidados de saúde acessíveis e acessíveis às mulheres. Entre as 97,3 milhões de mulheres de 19 a 64 anos residentes nos Estados Unidos, a maioria tinha alguma forma de cobertura em 2019. Entretanto, as lacunas nos programas do setor privado e de financiamento público e a falta de acessibilidade econômica deixaram um pouco mais de uma em cada dez mulheres sem seguro. A Lei de Cuidados Acessíveis (ACA) expandiu o acesso à cobertura acessível através de uma combinação de expansões da Medicaid, reformas de seguros privados e créditos fiscais de prêmios. Esta ficha analisa as principais fontes de cobertura para as mulheres residentes nos EUA em 2019, antes do início da pandemia do coronavírus coronavírus nos EUA, discute o impacto da ACA na cobertura das mulheres, e os desafios de cobertura que muitas mulheres continuam a enfrentar.

Fontes de cobertura do seguro de saúde

Seguro patrocinado pelo empregador

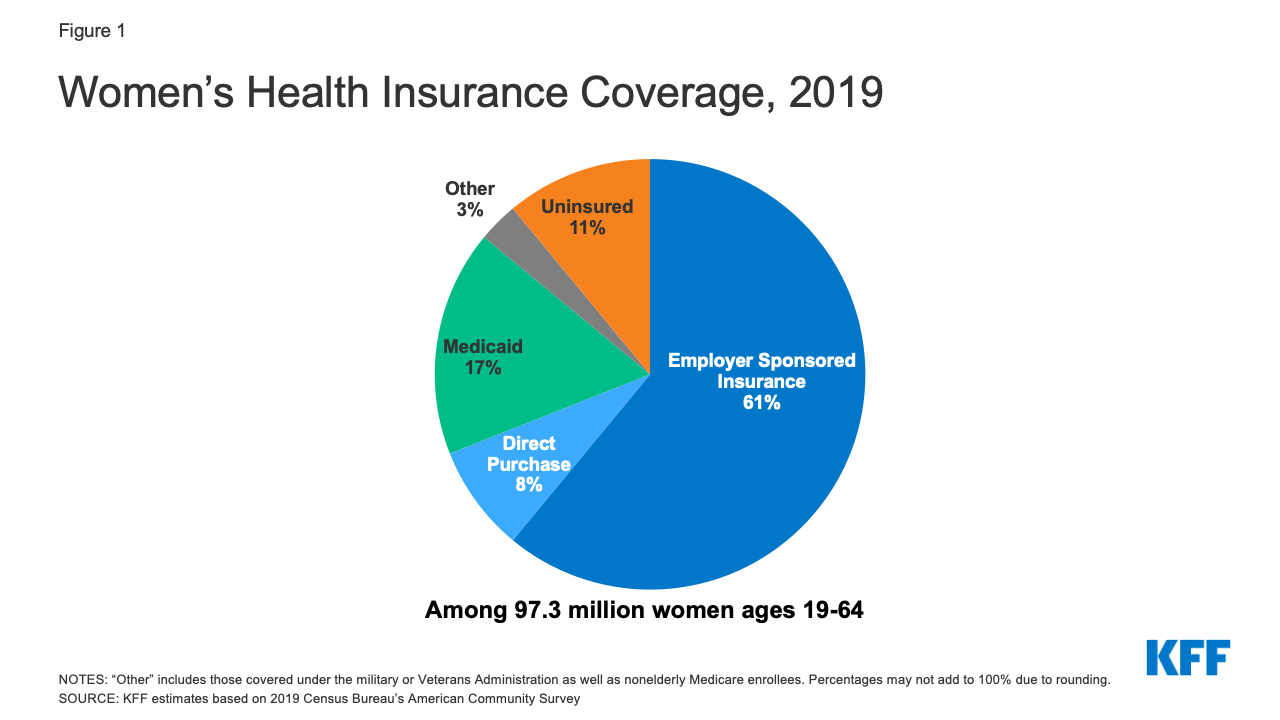

Aproximadamente 59 milhões de mulheres de 19-64 anos (61%) receberam sua cobertura de saúde do seguro patrocinado pelo empregador em 2019 (Figura 1).1

- As mulheres em famílias com pelo menos um trabalhador a tempo integral têm mais probabilidade de ter cobertura baseada em emprego (71%) do que as mulheres em famílias com apenas trabalhadores a tempo parcial (34%) ou sem nenhum trabalhador (18%).2

- Em 2020, os prêmios anuais do seguro para o seguro patrocinado pelo empregador eram em média de $7.470 para indivíduos e $21.342 para famílias. Os prêmios das famílias aumentaram 55% durante a última década. Em média, os trabalhadores pagaram 17% dos prêmios para cobertura individual e 27% para cobertura familiar, com os empregadores pegando o saldo.

Figure 1: Women’s Health Insurance Coverage, 2019

Non-Group Insurance

A ACA expandiu o acesso ao mercado de seguros não-grupais ou adquiridos individualmente, oferecendo créditos fiscais de prêmios para ajudar os indivíduos a adquirir cobertura em mercados de seguros de saúde estaduais. Também incluiu muitas reformas de seguros para aliviar algumas das barreiras de longa data à cobertura no mercado de seguros não-Grupo. Em 2019, cerca de 8% das mulheres adultas não-soldadas (aproximadamente 7,7 milhões de mulheres) compraram seguros no mercado não-grupal.3 Isso inclui mulheres que compraram apólices privadas no Mercado da ACA em seu estado, bem como mulheres que compraram cobertura de seguradoras privadas que operam fora do Mercado.

- A maioria dos indivíduos que procuram apólices de seguro no Mercado do seu estado se qualifica para assistência com os custos de cobertura. Aqueles indivíduos com renda abaixo de $51.040 (400% do Nível Federal de Pobreza) podem se qualificar para assistência na forma de créditos fiscais federais que reduzem os custos dos prêmios.

- A ACA estabelece novos padrões para todos os planos adquiridos individualmente, incluindo planos disponíveis através do Mercado, bem como aqueles que existiam antes da ACA. Historicamente, as seguradoras vendiam planos no mercado de seguros individuais que muitas vezes colocavam as mulheres em desvantagem, seja cobrando-lhes prêmios mais altos que os homens pelo mesmo nível de cobertura (classificação de gênero) em muitas idades ou desqualificando as mulheres da cobertura por terem certas condições médicas pré-existentes, incluindo a gravidez. Os planos da ACA estão impedidos de instituir essas apólices.

- Muitas das apólices pré-ACA adquiridas individualmente não incluíam cobertura para serviços que são importantes para a saúde da mulher, tais como cuidados de maternidade, medicamentos prescritos ou tratamento para condições de saúde mental, tais como depressão. Como resultado da ACA, todos os planos de compra direta também devem cobrir certos “benefícios essenciais de saúde” (EHBs) que se enquadram em 10 categorias diferentes, incluindo maternidade e recém-nascidos, saúde mental e cuidados preventivos.

- Embora a administração Trump tenha eliminado efetivamente a exigência da ACA para que os indivíduos tenham cobertura de seguro e promovam planos de saúde que não cumpram com os requisitos de cobertura da ACA, a Administração Biden pode agir para reverter essas apólices. Em particular, a Administração Trump encorajou uma maior disponibilidade de planos de curto prazo não conformes com a ACA, que custam menos que as apólices conformes com a ACA, mas podem negar cobertura a pessoas com condições pré-existentes e muitas vezes excluir ou limitar benefícios, tais como medicamentos prescritos, saúde mental e assistência à maternidade. A administração Biden pode limitar a inscrição futura nesses planos ou reduzir as oportunidades de renovação, bem como pelo fortalecimento dos padrões para limitar sua venda ou aplicar proteções mais fortes ao consumidor.

Medicaid

O programa estadual federal para indivíduos de baixa renda, Medicaid, cobriu 17% das mulheres adultas não-soldadas em 2019. Historicamente, para se qualificar para a Medicaid, as mulheres tinham de ter rendimentos muito baixos e estar numa das categorias de elegibilidade da Medicaid: grávidas, mães de crianças com 18 anos ou menos, uma pessoa com uma deficiência, ou com mais de 65 anos. As mulheres que não se enquadravam nestas categorias tipicamente não eram elegíveis, independentemente de serem pobres. A ACA permitiu aos estados eliminar esses requisitos categóricos e ampliar a elegibilidade da Medicaid para a maioria dos indivíduos com renda inferior a 138% do FPL, independentemente do seu status familiar ou de deficiência, a partir de janeiro de 2014. A partir de dezembro de 2020, 38 estados e CD expandiram seus programas Medicaid sob a ACA.

- Medicaid cobre a população mais pobre de mulheres. Quarenta por cento das mulheres de baixa renda (renda abaixo de 200% FPL) e 49% das mulheres pobres (renda abaixo de 100% FPL) têm cobertura Medicaid.4

- Por lei federal, todos os estados devem fornecer cobertura Medicaid para mulheres grávidas com renda até 133% do nível de pobreza federal (FPL) até 60 dias pós-parto; os estados não podem impor divisão de custos para serviços relacionados à gravidez. Nos estados que adotaram a expansão da Medicaid da ACA, muitas mulheres agora são capazes de permanecer na Medicaid uma vez que se tornam mães, devido ao maior limite de elegibilidade nesses estados, mas nos 12 estados que não adotaram a expansão da Medicaid, muitas mulheres não se qualificam mais para a cobertura da Medicaid 60 dias após o nascimento de seu filho, porque sua renda está acima do nível de elegibilidade para os pais nesses estados.

- Medicaid financiou 42% dos nascimentos nos EUA em 2019, é responsável por 75% de todos os serviços de planejamento familiar financiados pelo Estado e metade (52%)5 de todos os gastos com cuidados de longo prazo, o que é crítico para muitas mulheres idosas frágeis.

- Todos os estados (27 estados) estabeleceram programas que usam fundos da Medicaid para cobrir os custos dos serviços de planejamento familiar para mulheres de baixa renda e a maioria dos estados tem escopo limitado Os programas da Medicaid para pagar o tratamento do câncer de mama e do colo do útero para certas mulheres de baixa renda sem seguro.

Sem seguro Mulheres

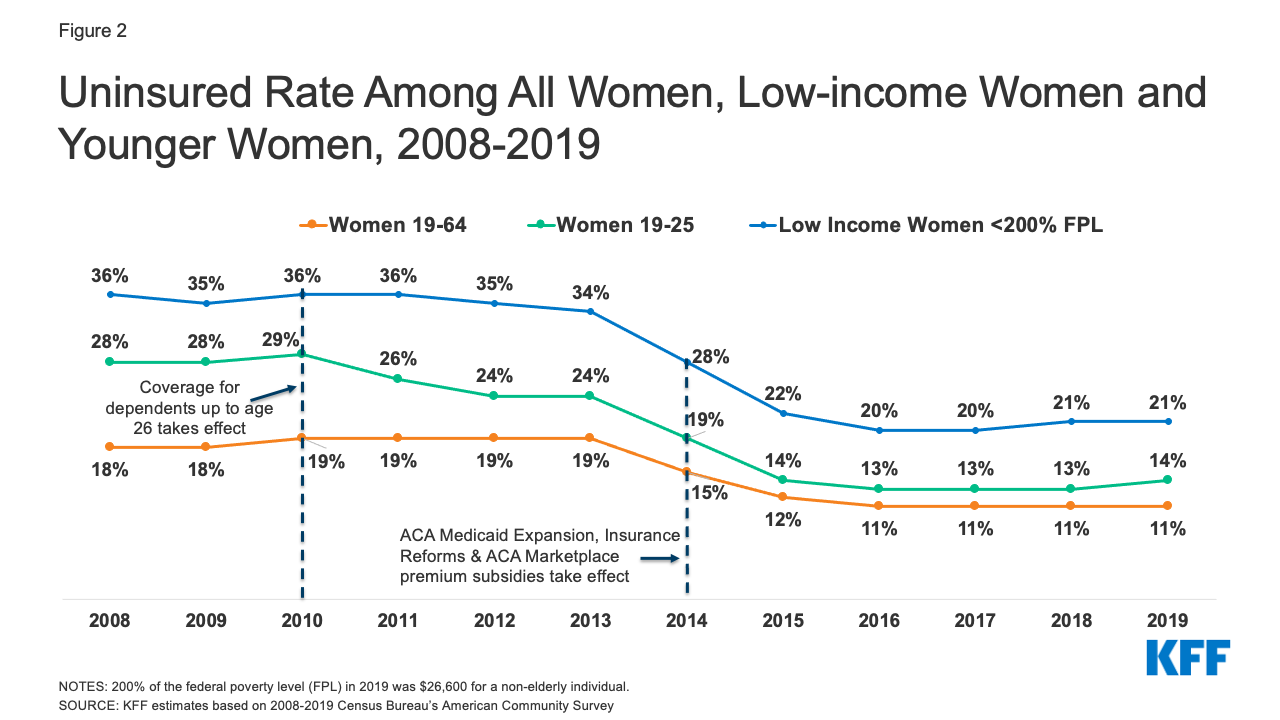

As mulheres têm menos probabilidades que os homens de não terem seguro – uma maior proporção de mulheres adultas está inscrita na Medicaid (17% mulheres vs. 12% homens). Em média, as mulheres têm rendimentos mais baixos e têm maior probabilidade de se qualificar para a Medicaid do que os homens sob uma das categorias de elegibilidade da Medicaid; grávidas, pais de crianças menores de 18 anos, deficientes, ou maiores de 65. Em 2019, 15% dos homens 19-64 não tinham seguro contra aproximadamente 11% das mulheres de 19 a 64 anos (11,1 milhões de mulheres), um declínio de 18% em 2008 (Figura 2). A partir de 2010, a ACA exigiu que a saúde de grupos privados e não-grupais não segurados que oferecessem cobertura a dependentes desse tipo, para dar aos trabalhadores a opção de manter crianças adultas até os 26 anos de idade matriculadas como dependentes, enquanto a expansão da Medicaid ofereceu cobertura a muitas mulheres não seguradas de baixa renda que não se qualificavam anteriormente para a Medicaid. Como resultado, mulheres com menos de 26 anos e mulheres com renda abaixo de 200% de FPL viram diminuições significativas nas taxas não seguradas entre 2008 e 2019. Desde 2016, no entanto, a queda na proporção de mulheres sem seguro estagnou. As mulheres não seguradas têm muitas vezes acesso inadequado aos cuidados, obtêm um padrão mais baixo de cuidados quando estão no sistema de saúde e têm piores resultados em termos de saúde. Em comparação com as mulheres com seguro, as mulheres sem seguro têm menor uso de serviços preventivos importantes, como mamografias, exames de Papanicolaou e verificação de pressão arterial oportuna. Elas também são menos propensas a relatar ter um médico regular.

Figure 2: Taxa não segurada entre todas as mulheres, mulheres de baixa renda e mulheres jovens, 2008-2019

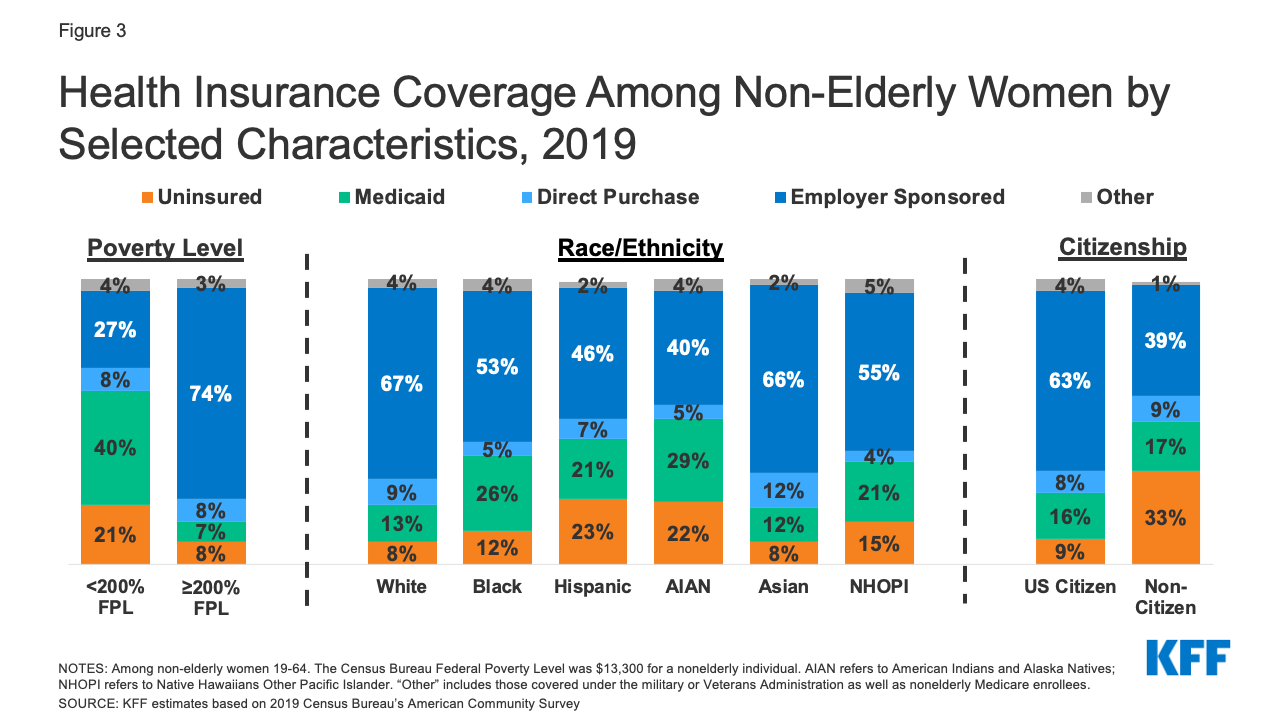

- Mulheres de baixa renda, mulheres de cor e mulheres não-cidadãs correm maior risco de não serem seguradas (Figura 3). Uma em cada cinco (21%) mulheres com renda inferior a 200% do FPL ($26.600 para um indivíduo em 2019) não tem seguro, comparado a apenas 8% das mulheres com renda igual ou superior a 200% do FPL. Mais de uma em cada cinco mulheres hispânicas (23%) e indígenas americanas e nativas do Alasca (22%) não têm seguro. Uma maior proporção de mães solteiras não tem seguro (13%) do que as mulheres em lares com dois pais (9%).6

Figura 3: Cobertura de Seguro Saúde entre Mulheres Não Idosas por Características Selecionadas, 2019

- A maioria das mulheres não seguradas vive em um domicílio onde alguém está trabalhando: 68% estão em famílias com pelo menos um adulto trabalhando em tempo integral e 82% estão em famílias com pelo menos um trabalhador em tempo parcial ou em tempo integral.7

- Existe uma variação considerável nas taxas não seguradas em todo o país, variando de 23% das mulheres no Texas a 3% das mulheres em Washington DC e Massachusetts (Figura 4). Dos 19 estados com taxas não seguradas acima da média nacional (11%), 11 não adotaram a expansão da ACA Medicaid.

Elegibilidade para cobertura

Muitas mulheres que não têm seguro são potencialmente elegíveis para cobertura, mas não estão inscritas. Algumas, no entanto, ainda não têm qualquer caminho para uma cobertura acessível.

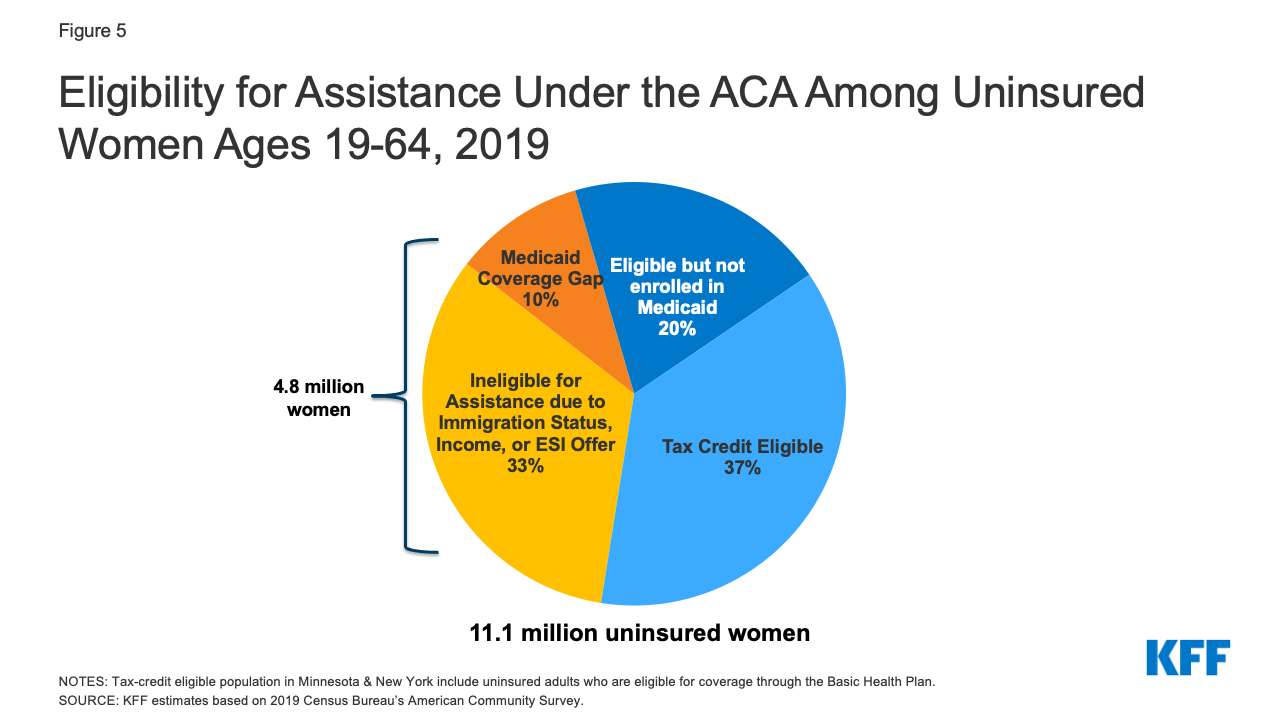

- Metade das mulheres não seguradas são elegíveis para a Medicaid ou para subsídios fiscais ao abrigo da ACA. Uma em cada cinco (2,2 milhões) mulheres não seguradas são actualmente elegíveis para a Medicaid mas não estão inscritas e mais de um terço (4 milhões) são elegíveis para um plano de mercado subsidiado mas não estão inscritas (Figura 5). Em 7 estados e CD, pelo menos 40% das mulheres não seguradas são elegíveis para a cobertura da Medicaid, e em 14 estados pelo menos 40% qualificam-se para um plano de Mercado subsidiado (Tabela 2).

Figure 5: Elegibilidade para assistência sob a ACA entre as mulheres não seguradas com idades entre 19-64, 2019

- 8 milhões de mulheres não seguradas não são elegíveis para assistência financeira para cobertura. Algumas mulheres que não têm seguro são inelegíveis para a cobertura devido ao seu estatuto de imigração, enquanto outras mulheres têm rendimentos demasiado elevados para se qualificarem para os subsídios de prémios federais ou têm uma oferta de seguro baseada no empregador, mas não se inscreveram na cobertura do local de trabalho. Um milhão de mulheres pobres estão na chamada “lacuna de cobertura Medicaid”. Elas vivem num estado que não expandiu o seu programa Medicaid e não se qualificam para a Medicaid, mas têm rendimentos abaixo do nível mais baixo para subsídios do Mercado. Os estados que não expandiram o Medicaid têm tipicamente taxas não seguradas mais elevadas do que aqueles que o fizeram. No Alabama e Mississippi, cerca de uma em cada três mulheres não seguradas está na lacuna de cobertura da Medicaid (Tabela 2).

Escopo de Cobertura e Acessibilidade de Preço

A ACA estabeleceu padrões nacionais para o escopo dos benefícios oferecidos em planos privados. Além das amplas categorias de benefícios essenciais de saúde (EHBs) oferecidas pelos planos de mercado, todos os planos adquiridos por particulares devem cobrir os cuidados de maternidade que, historicamente, tinham sido excluídos da maioria desses planos. Além disso, a maioria dos planos privados deve cobrir serviços preventivos sem co-pagamentos ou outra partilha de custos. Isto inclui rastreios para cancros da mama e do colo do útero, visitas a mulheres de colo do útero (incluindo visitas pré-natais), contraceptivos prescritos, material de amamentação e suportes como bombas de leite e vários serviços de DST. Contudo, a expansão da administração Trump de planos de curto prazo que não têm de cumprir nenhum destes padrões de benefícios pode ter corroído o âmbito de cobertura que algumas mulheres recebem. Além disso, em 2018, a administração Trump emitiu regulamentos finais expandindo o tipo de empregadores elegíveis para uma isenção da exigência de cobertura contraceptiva da ACA para incluir empregadores privados com uma objeção religiosa ou moral à contracepção. Essas regulamentações foram mantidas pela Suprema Corte em junho de 2020, o que significa que as mulheres que trabalham para empregadores isentos e dependentes femininos não têm mais direito à cobertura contraceptiva. Os serviços de aborto são explicitamente proibidos de serem incluídos como EHBs. Vinte e seis estados têm leis que proíbem a cobertura da maioria dos abortos dos planos disponíveis nos mercados estaduais, e os planos oferecidos nos estados que não proíbem a cobertura devem segregar os pagamentos pela cobertura do aborto, cobrando não menos de US$1,00 por essa cobertura.

A acessibilidade da cobertura e do atendimento continua a ser uma preocupação significativa para muitas mulheres, tanto para aquelas que não têm seguro como para as que têm cobertura. A principal razão pela qual os adultos não segurados que não têm seguro informam que não obtiveram cobertura é que ela é muito cara. Sob o seguro patrocinado pelo empregador, a principal fonte de cobertura para as mulheres, 57% de todos os trabalhadores cobertos com uma franquia anual geral têm franquias de pelo menos US$1.000 para uma única cobertura. Trinta e sete por cento das mulheres com cobertura patrocinada pelo empregador relatam que é difícil cumprir as suas franquias.8

Looking Forward

A cobertura de saúde é importante para as mulheres. Aqueles com cobertura de saúde têm mais probabilidade de obter os serviços necessários de cuidados preventivos, primários e especializados, e têm melhor acesso a novos avanços na saúde da mulher. Hoje, por causa da ACA, as mulheres podem obter cobertura sem se preocupar em cobrar mais pelo seguro do que os homens, ter a certeza de que seu seguro lhes oferece cobertura sem custos para uma ampla gama de serviços preventivos recomendados, e cobertura para serviços críticos para as mulheres, como a atenção à maternidade. No entanto, estes ganhos e benefícios de cobertura estão em risco. A Suprema Corte está atualmente considerando um caso que poderia potencialmente invalidar toda a ACA, o que provavelmente resultaria na perda de milhões de cobertura de saúde, no possível retorno de práticas discriminatórias de seguro como classificação de gênero, negação de cobertura para aqueles com condições pré-existentes, bem como a perda de uma garantia federal para cobertura total de serviços preventivos como contracepção.

A nova campanha da administração Biden sobre o apoio e o desenvolvimento da ACA, criando uma nova opção pública, bem como aumentando e ampliando os subsídios de mercado para mais pessoas. Contudo, muitas dessas propostas provavelmente enfrentarão bloqueios de estradas com um Congresso muito dividido. Ao mesmo tempo, a Administração irá enfrentar o impacto econômico da pandemia de coronavírus. Embora ainda não saibamos todas as consequências da pandemia na cobertura das mulheres, as evidências até à data sugerem que alguns trabalhadores que perderam o emprego durante a pandemia conseguiram manter o seguro patrocinado pelo empregador e alguns ganharam cobertura através dos mercados ACA ou Medicaid. Com a tomada de posse da Administração Biden e do novo Congresso, eles serão confrontados com múltiplos desafios que afetam a cobertura e o acesso das mulheres, incluindo a manutenção e o fortalecimento da ACA, bem como a abordagem da pandemia e da crise econômica resultante.

Endnotes

-

KFF estimativas baseadas na Pesquisa Comunitária Americana do Census Bureau, 2008-2019.

← Retornar ao texto

-

Ibid.

← Retornar ao texto

-

Ibid.

← Retornar ao texto

-

Ibid.

← Voltar ao texto

-

Despesas nacionais com o LTSS totalizaram 364,9 mil milhões de dólares, incluindo despesas com instalações de cuidados residenciais, lares de idosos, serviços de saúde domiciliária, dispensa HCBS, ambulâncias e alguns cuidados pós-acutelados. Excluem-se os gastos com cuidados médicos pós-acutelados ($81,5 bilhões de dólares). Os contribuintes do LTSS incluem Medicaid (52%), outros seguros públicos e privados (20%), gastos fora do bolso (16%), e seguros privados (11%). Todas as renúncias da HCBS são atribuídas à Medicaid. Estimativas da KFF baseadas nos dados das Contas Nacionais de Gastos em Saúde de 2017 do CMS, Office of the Actuary.

← Voltar ao texto

-

Estimativas da KFF baseadas na Pesquisa Comunitária Americana do Census Bureau, 2008-2019.Voltar ao texto

← Voltar ao texto

-

Ibid.

← Voltar ao texto

-

KFF June 2019 Health Tracking Poll.

← Voltar ao texto