Minha esposa e eu começamos a pensar na possibilidade de pagar nossa hipoteca em 5 anos depois que ouvimos falar de outras pessoas fazendo isso. Eu sei que na minha família imediata, ninguém conseguiu pagar a sua hipoteca quando era jovem, mas isso significava que não o podíamos fazer?

Possibilidade de pagar a nossa hipoteca?

Quando começámos a pensar nisso, tínhamos uma hipoteca tradicional de 30 anos, e o pagamento mensal da hipoteca era razoável. Nós realmente não tivemos problemas para fazer o pagamento da hipoteca, mas certamente não tínhamos uma tonelada de dinheiro extra por aí.

Eu era grande em finanças anos atrás, e eu li sobre quanto dinheiro você poderia economizar se você fosse refinanciar sua hipoteca para uma taxa fixa de 15 anos. Isso significaria que nossa hipoteca subiria para possivelmente mais do que gostaríamos de pagar, mas muito mais dinheiro iria para o principal em vez de juros.

Bem, cerca de cinco anos atrás nós fizemos exatamente isso. Nós refinanciamos para uma hipoteca de taxa fixa de 15 anos e decidimos que faríamos tudo ao nosso alcance para pagar nossa hipoteca em 5 anos ou menos. Decidimos assumir este objectivo elevado e eliminar a nossa hipoteca para pagar coisas que acrescentam valor às nossas vidas – como mais férias!

Fizemos! Pagámos a nossa casa!

Tenho orgulho em dizer que pouco antes do nosso aniversário de cinco anos de refinanciamento, conseguimos pagar a nossa casa aos 36 anos de idade! Fizemos isto como uma família de cinco pessoas com um único rendimento. Conseguimos fazê-lo vivendo um estilo de vida frugal, comprando usados em vez de novos, e mantendo o pagamento da nossa hipoteca na frente de nossas mentes.

Neste artigo, vou dar algumas dicas de como fomos capazes de alcançar este objetivo, e como você também pode!

Pagar a minha hipoteca com antecedência? Prós e Contras

Muitos planejadores financeiros têm clientes que perguntam: “Devo me concentrar em pagar a minha hipoteca mais cedo? A razão pela qual muitas pessoas se agarram à sua hipoteca e fazem o pagamento mensal durante trinta anos é porque acham que precisam da dedução dos juros da hipoteca como uma anulação (infelizmente, estas anulações de impostos já não são benéficas – veja este artigo relacionado).

A outra razão que dão é que não podem espremer mais um cêntimo do seu orçamento para o pagar mais cedo, mesmo que quisessem. Se pensarmos bem, estas “razões” são, na verdade, desculpas. Matematicamente, não seria melhor se não houvesse uma hipoteca do que uma remissão de impostos dos juros? Quanto mais anos você paga, menos juros há, então quanto menor for a sua dedução.

Também, TODOS, incluindo eu, podem espremer alguns dólares extras do seu orçamento, e cada pedacinho ajuda.

Decidindo se é certo para você

Quando minha esposa e eu nos sentamos e discutimos se deveríamos tentar pagar a nossa hipoteca mais cedo, a resposta foi um retumbante “SIM!”. Primeiro, quanto mais dívida temos, mais risco temos.

Ponha que você perdeu seu emprego. Você primeiro se preocuparia se não pudesse pagar a hipoteca, certo? Se não tivesse hipoteca, estaria numa posição muito melhor durante anos.

Segundo, uma hipoteca de 30 anos é apenas deprimente. Não gostamos da ideia de fazer pagamentos significativos a um credor durante a maior parte da nossa vida adulta.

Se você comprou uma casa no dia seguinte ao seu término do ensino médio, e fez uma hipoteca de 30 anos. Você pagará a conta com o devido respeito pela duração do empréstimo. Você teria quase 50 anos de idade quando fizer o último pagamento.

Isso é MUITOS os anos intermediários!

Por que você deve pagar a sua hipoteca por último

Embora quiséssemos nos concentrar em pagar a nossa hipoteca mais cedo, nós também percebemos que deveríamos começar a pagar a nossa hipoteca depois de tudo o resto ter sido pago. Felizmente, nós começamos nossa jornada sem dívidas anos atrás e fomos capazes de passar para o nosso objetivo hipotecário.

Se você é como a maioria dos americanos, você pode ter dívida de cartão de crédito, dívida de empréstimo estudantil, e dívida de carro. Você deve pagar estes antes de começar a jogar dinheiro extra em sua hipoteca.

Se você fizer o oposto – comece a pagar mais em sua hipoteca, cada centavo extra que você pode encontrar. Então você tem algum tipo de emergência que faz com que você fique sem trabalho por oito semanas. A sua renda é radicalmente reduzida no curto prazo, e mesmo que você estará de volta ao trabalho em dois meses, como você vai pagar suas contas enquanto isso?

Faça isso antes de pagar extra

Depois de ter um fundo de emergência, comece por pagar as suas dívidas não hipotecárias, assim você terá a sua renda “liberada” para aplicar à sua hipoteca.

Suponha que você tenha pago todas as suas dívidas, exceto a sua hipoteca. É hora de jogar cada dólar dessa maneira, certo? Não tão rápido assim. Você também deve estar investindo dinheiro para a aposentadoria a uma taxa de 18% do seu rendimento. Você não quer chegar à idade da aposentadoria anos abaixo e ter uma casa paga, mas nenhum ovo de ninho para viver.

Então, depois que você começar a investir a uma taxa de 18% de sua renda em contas de aposentadoria, ENTÃO comece a jogar cada dólar extra na hipoteca.

Porque você matematicamente não deve pagar a sua hipoteca com antecedência

>

matematicamente, não faz sentido pagar a sua hipoteca com antecedência. Com taxas de juros historicamente baixas (pairando em torno de 3%), parece quase tolo gastar dinheiro extra para pagar sua casa cedo.

Pense nisso – você poderia investir seu dinheiro em um S&P Fundo de Índice no mercado de ações e fazer uma média de 8% a cada ano. Isso é uma diferença de 5% entre gastar o dinheiro para se livrar de uma taxa de juros de 3% em uma hipoteca versus investi-lo e fazer 8%.

Figuring In Financial Independence And Financial Security

No entanto, o cenário acima se concentra inteiramente em uma perspectiva matemática. Os cálculos fazem sentido matematicamente se você ignorar as bolas curvas que a vida nos joga. Se você investe seu dinheiro extra mas perde seu emprego e não pode mais pagar sua hipoteca, a fórmula matemática sai pela janela.

Minha esposa e eu escolhemos segurança financeira ao invés de aumentar nosso patrimônio líquido. Fizemos isso ao maximizar nosso fundo de aposentadoria primeiro e depois gastar cada centavo extra no pagamento da hipoteca.

Eu nunca aconselharia você a pagar a sua hipoteca antes de investir para a aposentadoria.

Ao seguir este caminho, desperdiçamos cinco anos de retorno extra – mas agora não temos hipoteca e podemos delegar ainda mais dinheiro em investimentos.

>

Para completar, se eu de repente perdesse meu emprego, eu poderia conseguir um emprego com salário mínimo e ainda assim não ter que me preocupar em mudar ou pagar a nossa casa. Para nós, esta segurança financeira vale o seu peso em ouro.

Entenda o seu “Porquê” e como seria uma vida livre de hipotecas

Sonheça por um minuto. Como seria sua vida se você não estivesse fazendo um pagamento de hipoteca todos os meses durante os próximos anos ou décadas? Uma hipoteca é normalmente a conta mais substancial no orçamento de qualquer um, e pode ser difícil imaginar como seria a vida se você guardasse esse dinheiro extra ao invés de enviá-lo para um credor hipotecário.

Mas pense por um minuto: O que você e sua família poderiam fazer com todo esse dinheiro? Liste o máximo de coisas que você puder pensar. Aposto que essa lista teria uma milha.

Agora, quais dessas coisas são mais importantes para você? Dar generosamente para os outros? Deixando um legado financeiro para os seus netos? Retirar-se cedo? Viajar pelo mundo com o seu cônjuge?

Selecione duas ou três das possibilidades que são as coisas mais significativas pelas quais você se sacrificaria. Estas são as suas “porquê”. Se, por exemplo, poder viajar sempre que quiser e deixar dinheiro suficiente para os netos terem um “pulo” na vida adulta, esse é o PORQUÊ – a sua razão para eliminar a sua hipoteca para que você possa construir riqueza rapidamente.

Como pagar a sua hipoteca em 5 anos (ou menos!)

Ponha que no seu correio de hoje, você recebeu um convite para uma reunião de classe. É daqui a três meses e você adoraria ir. Mas um dos seus primeiros pensamentos é: Preciso mesmo de perder 15 libras antes disso. Então, o que você faz?

Você estabelece um objetivo. Você seleciona uma data (daqui a 3 meses) como sua “linha de chegada” para alcançar seu objetivo.

O mesmo é verdade para qualquer coisa que você queira fazer financeiramente, como pagar a sua hipoteca antecipadamente, com anos de antecedência. Defina uma data para cinco anos no futuro e exiba essa data de forma proeminente – no espelho do seu banheiro ou na porta do seu refrigerador, em algum lugar que você verá se todos os dias. Isto irá ajudá-lo a manter-se concentrado no objectivo e motivado para o alcançar.

Como sabe, apenas estabelecer um objectivo e estar motivado não garante que o alcance. Abaixo você encontrará 17 maneiras acionáveis de pagar sua hipoteca em tempo recorde!

Criar um Orçamento Mensal

Você tem um mês a mais no final do seu dinheiro? Você já olhou para a sua carteira e se perguntou para onde esse dinheiro foi? Todos nós já tivemos essa experiência em algum momento ou outro, e não queremos voltar a ter!

A melhor maneira de garantir que você sabe para onde seu dinheiro está indo é criar um orçamento. A maioria das pessoas pensa na palavra “orçamento” como uma restrição – em algum lugar para listar todas as suas dívidas e contas que têm de ser pagas sem qualquer consideração por ter uma vida.

Ajuda a ver um orçamento como um plano de gastos. Em um plano de gastos, você PLANE como irá alocar o seu pagamento de take-home. Você TEM que gastar $200 por mês em aulas de dança de salão? Se a resposta for sim, coloque isso em seu orçamento e encontre outros lugares para aparar se você precisar.

Criar um plano de gastos completo e cuidadoso permite que você saiba exatamente para onde seu dinheiro está indo a cada mês para que você possa lidar com essa hipoteca mais rápido.

Comprar uma casa que você pode pagar

Componha que você decida comprar uma casa. Você habilmente vai a uma companhia hipotecária para obter a pré-aprovação de uma hipoteca, para que você saiba o “ballpark” que você pode gastar. Você fica absolutamente espantado quando o corretor de hipotecas vem até você com um número aproximadamente o dobro do que você esperava.

“O quê?” você pensa, “Eu posso comprar uma casa de $450.000 com um rendimento de $40.000?”. Não deve ser surpreendente que os credores hipotecários lhe forneçam uma quantia muito grande de pré-aprovação na esperança de que você contraia um empréstimo de $450.000 com eles em vez de um empréstimo de $200.000. É assim que eles fazem o seu dinheiro!

Embora eu sugira usar um agente imobiliário para comprar propriedades, perceba que a comissão deles está diretamente ligada ao preço final que você paga pela casa.

>

Embora todos nós gostássemos de ter uma casa gigante no lago, simplesmente não é realista pensar que todos nós podemos pagá-la.

>

Então quanto a casa pode pagar?

Primeiro, considere o seu pagamento de take-home. Se a sua hipoteca ocupasse metade desse valor, como você pagaria por outras coisas essenciais como comida, roupas e manter a gasolina no carro? Uma boa regra para ajudá-lo a ter uma ideia de quanto você pode gastar em uma hipoteca é procurar uma em que o pagamento mensal não seja mais do que 25% do seu salário líquido.

Então, vamos dizer que o seu salário líquido é de $3.600 por mês. Um quarto (25%) desse valor é $900. Portanto, para que suas finanças permaneçam viáveis, você deve comprar uma casa para a qual a hipoteca não seja mais do que $900 por mês. Dessa forma, você ainda pode pagar para comer, ir de férias de vez em quando, e comprar aparelho para seu filho mais novo.

Put Down A Large Down Payment

Algumas empresas de hipotecas atraem pessoas prometendo aprovação de hipoteca com uma entrada muito baixa, às vezes tão baixa quanto 3-5% do preço de compra da residência.

Embora isto possa parecer atraente inicialmente (e permitir-lhe obter muito mais casa – veja o aviso acima!), é realmente uma má decisão financeira para obter uma hipoteca na qual você coloca uma pequena quantia. Na realidade, vocês devem se esforçar o máximo possível para fazer os pagamentos menores e deixá-lo mais perto de pagar sua casa mais rapidamente.

Se você fosse oferecer uma entrada de 20%, você pode evitar o PMI – seguro hipotecário privado. PMI é um tipo de seguro que protege o credor hipotecário se um proprietário não pagar a hipoteca. Assim, com o PMI, uma parte do seu pagamento de hipoteca vai para um prêmio de seguro que é colocado de lado para dar ao beneficiário (o credor) proteção se você deve inadimplir o seu empréstimo.

Se você colocar 20%, você evita completamente o PMI, o que resulta em grandes economias para você. Você poderia usar essa quantia do PMI para pagar sua hipoteca ainda mais rápido.

Downsize To A Smaller Home

Conversamos sobre a tentação de comprar uma casa grande. Não é raro ver um casal de idosos vazios numa casa de 3.500 pés quadrados ou solteiros numa moradia de 2.200 pés quadrados. É da natureza humana querer comprar uma casa maior do que precisamos; ou queremos “espaço para nos espalharmos”, ou queremos “acompanhar os Joneses”

No entanto, um dos desafios que muitas vezes falhamos em considerar são as despesas adicionais que incorremos com casas maiores. Por exemplo, quanto você acha que custa para aqueles que estão vazios na casa grande aquecer e esfriar um espaço tão grande? Se eles têm um quintal grande e precisam de ter o paisagismo feito regularmente, isso também é uma despesa significativa que acrescenta ao seu custo de habitação.

Na realidade, se eles conseguissem viver numa casa com metade do tamanho, poderiam economizar significativamente diminuindo o tamanho. Há muitos aspectos positivos para o downsizing, incluindo a possibilidade de minimizar o grande número de itens que coletamos ao longo dos anos, além da economia que poderíamos realizar vivendo em uma casa menor.

Pagar as suas outras dívidas primeiro

A chave principal para pagar a sua hipoteca rapidamente é fazer grandes pagamentos sobre ela. Você já olhou para o extrato do seu cartão de crédito e notou que se você simplesmente pagar o mínimo e não cobrar nada mais para adicionar ao saldo, vai levar aproximadamente 17 anos para pagá-lo?

Apenas como um cartão de crédito, se você simplesmente fizer o pagamento mínimo em sua hipoteca, você estará pagando em empréstimo por muitos anos, se não décadas.

Para poder fazer o pagamento do principal da sua hipoteca, você deve eliminar todas as suas outras dívidas primeiro. Você pode imaginar quanto você seria capaz de jogar em sua hipoteca se você não tivesse nenhuma dívida de cartão de crédito? Nenhuma dívida de empréstimo de estudante? Nenhum empréstimo de carro? Se você é como a maioria dos americanos, as quantias dessas outras dívidas lhe permitirão pagar sua hipoteca mais rápido do que você pensava ser possível.

Então ocupa-te a pagar a tua outra dívida. O famoso guru financeiro Dave Ramsey sugere listar as suas dívidas do menor para o maior e pagar um extra no menor até que seja feito. Então pegue o dinheiro que você estava pagando na menor e adicione essa quantia ao que você está pagando na próxima menor.

Esta abordagem “bola de neve” permite que você mantenha o ritmo constante. À medida que você ataca as dívidas maiores, você tem uma quantia maior a pagar para isso.

Live Off Less Than You Make (viver com 50% do rendimento)

Os maiores desafios financeiros pessoais que enfrentamos tendem a ser atitudes caracterizadas por duas siglas: YOLO e FOMO (Fear Of Missing Out). YOLO, ou “You Only Live Once”, permite-nos permitir-nos ser um pouco imprudentes com as nossas finanças. Você quer comprar esse Porsche? Bem, vai em frente! Só se vive uma vez!

FOMO, o “Medo de Faltar” é semelhante. Todos os teus amigos vão fazer um cruzeiro para o 50º aniversário da tua melhor amiga? Bem, você tem que ir – você não quer perder!

Felizmente, embora estes sentimentos sejam de natureza humana, eles certamente não ajudam a nossa situação financeira. Podemos pensar que trabalhamos duro, e merecemos gastar todo o dinheiro que nos resta após o pagamento das contas.

No entanto, se o seu objetivo é pagar a sua hipoteca em cinco anos, você pode precisar fazer algumas escolhas que lhe permitam viver com menos do que você ganha. MUITO menos do que você ganha – por um curto período de tempo. O melhor cenário possível é viver com 50% do que você traz para casa. Então você poderia usar os outros 50% para o principal extra.

Você poderia ou estar “super falido” por um curto período de tempo para pagar sua hipoteca, ou você poderia simplesmente estar “falido” para o resto da sua vida. Certamente não será indolor, mas você pode viver de muito menos do que você pensa.

Decida se uma refinancia é certa para você

Muitos proprietários optaram por uma hipoteca de 30 anos quando compraram sua casa. No entanto, se você calcular os pagamentos mensais de uma hipoteca de 15 anos, você pode descobrir que é possível para você.

Refinanciar pode fazer sentido se você puder obter uma taxa de juros de hipoteca mais baixa. Quando isso acontece, mais do seu pagamento é aplicado ao principal, e você paga milhares e milhares menos juros ao longo da vida do empréstimo. Você pode considerar refinanciar para uma hipoteca de taxa fixa de 15 anos para cortar a duração do seu empréstimo pela metade, como eu e minha esposa fizemos.

Histórico Taxas de juros baixas

Com taxas de juros historicamente baixas, refinanciar para uma taxa de juros mais baixa e prazo mais curto pode ser o cenário perfeito para você. Dependendo da sua taxa de juros atual, você pode ser capaz de reduzir o prazo do seu empréstimo para 15 anos sem notar uma mudança no pagamento.

Isso significa que o seu pagamento mensal total irá colocar mais para o principal e menos para os juros. Tenha em mente que o refinanciamento vem com taxas adicionais, então certifique-se de adicionar as taxas extras para ver se faz sentido matematicamente.

Pretend You Refinanced Without Actually Refinancing

Você pode decidir que fazer um refinanciamento formal não é apropriado para você. No entanto, isso não significa que você não possa ACTAR como refinanciou. Simplesmente finja que sua conta de hipoteca mensal aumentou e pague mais para o principal do empréstimo.

Por exemplo, suponha que seu pagamento mensal seja de $1000. Finja que você refinanciou e que seu pagamento é agora $1400. Aplicando que $400 extra a cada mês para a redução do principal é equivalente a fazer vários outros pagamentos de hipoteca a cada ano.

Porque este dinheiro é aplicado diretamente ao principal, você está tirando grandes parcelas do montante em que os juros são baseados.

>

Dica de pro: Certifique-se de que $400 extra vai para o principal e não é contado como um pagamento adicional para os juros e principal.

>

Beneficiando do saldo do principal

>

Ao fazer pagamentos de hipoteca extra ou ao pagar extra, esta quantia é aplicada ao seu saldo do principal. Ao baixar o saldo do principal (montante total de pagamento devido), você, por sua vez, baixa o montante de juros que pagará ao longo da vida do empréstimo.

Antes de começar a fazer pagamentos de principal extra, contate seu credor e identifique os termos do seu empréstimo. Existem algumas companhias hipotecárias que não lhe permitirão pagar um extra para o principal sempre que quiser.

Anular Penalidades de Pré-pagamento

alguns contratos só lhe permitem fazer pagamentos extra num intervalo específico. Se você fizer o pagamento extra fora dos horários permitidos, poderá ser cobrada uma penalidade de pré-pagamento. Certifique-se de que o seu credor aceitará pagamentos extras antes de escrever aquele cheque.

Round-Up Your Mortgage Payments

Se o refinanciamento não for uma opção e fingir que você refinanciou não é uma opção porque você simplesmente não pode espremer isso deve sair do seu orçamento, simplesmente “arredonde para cima” e aplique esse valor ao principal do empréstimo. Então, se a sua hipoteca for $1135, arredonde para os próximos cem ($1200) e pague esses $65 extras a cada mês ao principal do empréstimo.

Você pode precisar entrar em contato com o seu credor hipotecário para determinar se você precisa fazer esse pagamento “arredondado para cima” separadamente para garantir que ele seja aplicado como um extra para o principal e não como um pré-pagamento dos juros do mês seguinte.

Brace A Frugal Lifestyle (até a casa ser paga)

Você pode estar pensando, “Oh sure! Eu só vou encontrar mil dólares extra no meu orçamento a cada mês para pagar mais pela minha casa! SEM PROBLEMA”

Para a maioria de nós, na verdade é um problema arranjar centenas de dólares para aplicar na nossa hipoteca. Mas isso pode ser feito se você pensar em maneiras de ser mais frugal. Considere o exemplo “arredondado para cima” acima. Se você quisesse arredondar 65 dólares por mês, o que poderia fazer para ser um pouco mais frugal e “achar” essa quantia de dinheiro?

Pode você trazer seu almoço para o trabalho uma vez por semana em vez de comer fora todos os dias?

Pode você fazer uma noite de cinema familiar em casa a cada semana em vez de levar toda a família para o teatro? Você poderia avaliar seu pacote de TV para ver se há alguma maneira de liberar algum dinheiro lá?

Frugalidade não significa que você nega a si mesmo tudo o que lhe agrada. O que isso significa é que você tem que considerar criticamente que coisas na sua vida são necessidades e que coisas são desejos. Todos os seus desejos são realmente necessários, ou você poderia limitar alguns deles para que você pudesse pagar a sua casa anos antes?

O quanto você quer ser livre de hipotecas vai determinar o quão drástico você está disposto a ir.

Faça um pagamento hipotecário a cada duas semanas

>

>

A maioria das pessoas paga suas contas hipotecárias uma vez por mês. No entanto, uma estratégia que lhe permite aplicar mais dinheiro para o principal a cada mês, economizando nos juros que se acumulam, e diminuir o prazo do seu empréstimo hipotecário é fazer pagamentos quinzenais que são metade do tamanho da sua hipoteca mensal.

Ponha que a sua hipoteca seja de $1000 por mês. Com pagamentos quinzenais, você pagaria $500 a cada duas semanas. Que diferença faz fazer um pagamento pela metade a cada duas semanas, em vez de um grande? Ao pagar uma vez por mês, você faz 12 pagamentos por ano. Dividindo a cada duas semanas, você faz 13 pagamentos por ano.

Isso geralmente reduz seu empréstimo em aproximadamente cinco anos.

Put Your Tax Reembolse Towards Your Principal

Embora muitas pessoas enfrentem a temporada de impostos com pavor, algumas pessoas antecipam isso com entusiasmo, pois estão esperando uma restituição de impostos. Essa restituição parece como “dinheiro encontrado”, não é? Muitas pessoas usam-no como “dinheiro divertido” ou para financiar férias ou para ir às compras.

No entanto, aplicar seu reembolso de impostos para o principal de seu empréstimo hipotecário seria uma forma de fazer uma diferença significativa e de longo prazo no pagamento de sua hipoteca mais rapidamente.

13. Pick Up A Side Hustle To Increase Income

Milhares de americanos complementam sua renda com um side hustle. Embora muitas vezes pensemos num trabalho extra como aborrecido e algo a temer, pode ser realmente gratificante e, em muitos casos, muito lucrativo. Os melhores castelos laterais envolvem a intersecção de duas coisas: eles preenchem uma necessidade, e são algo que você gosta.

Você tem um hobby ou habilidade em que você é realmente bom e que você poderia usar para trazer mais dinheiro? Você faz jóias? Abra uma loja Etsy e venda as suas criações online. Você é um golfista de longa data? Ensine habilidades de início de golfe através do departamento de recreação local. És um génio da matemática? Tutor crianças que estão lutando com matemática na escola.

Você poderia até mesmo ensinar virtualmente, já que existem muitos sites de tutoria. Trabalhando como tutor você pode facilmente ganhar de $20 a $30 por hora ou mais. Não é um mau negócio para complementar seu fluxo de caixa.

Comprometa-se a fazer um pagamento de empréstimo extra a cada trimestre

Se seu orçamento for muito apertado para “arredondar” cada pagamento de hipoteca ou para fingir que você refinanciou e pagou uma quantia consideravelmente maior a cada trimestre, comprometa-se a fazer um pagamento extra a cada trimestre.

Isso significa que você deve economizar um pouco a cada semana para que no final de cada três meses (por exemplo, em março, junho, setembro e dezembro), você possa fazer um pagamento extra. Assim, em cada trimestre, você tem aproximadamente 12 semanas para encontrar dinheiro suficiente em seu orçamento existente ou através de uma agitação lateral para fazer um pagamento adicional da casa.

Criar Motivadores Visuais

Quando se trata de finanças pessoais, muitas vezes navegamos no “piloto automático”. Temos as nossas contas deduzidas automaticamente da nossa conta corrente, e por ser tão conveniente, não pensamos duas vezes. No entanto, se você assumir esse gigantesco objetivo de pagar a sua hipoteca em cinco anos, você pode precisar manter esse objetivo mais “na frente do bolo” para que você continue motivado e consciente do seu progresso.

Uma estratégia é usar um frasco de mármore. No frasco, coloque 1 mármore para cada $1,000 que você deve em sua casa. Por cada $1.000 que pague a sua hipoteca, tire um berlinde do frasco. Desta forma, você pode realmente ver o saldo ficando mais baixo, em vez de apenas olhar para os números em uma planilha de orçamento.

Se gosta de colorir, eu fiz páginas de coloração grátis para acompanhar o seu progresso e os objectivos de pagamento da hipoteca. Confira-as aqui!.

Celebrate Your Wins And Milestones

O objetivo de pagar a sua hipoteca antecipadamente é um grande compromisso sério, e um que você deve manter o foco de forma consistente. No entanto, haverá momentos em que você simplesmente não quer pensar mais um minuto.

Nesse caso, faça uma pequena pausa. Você ainda tem que viver sua vida de uma forma que seja administrável e não o deixe louco, certo? Além disso, é realmente difícil ficar motivado sem qualquer tipo de “attaboys” ou “attagirls” pelo caminho.

Agenda uma celebração (uma que você orçou) em marcos diferentes ao longo do caminho. Talvez depois de pagar $5.000 ou $10.000 do diretor, você saia para um bom jantar em um restaurante favorito. Talvez depois de pagar $25.000 do diretor, você decida levar um longo fim de semana fora, uma aventura em um lugar onde você nunca esteve. Celebre estas vitórias, mesmo quando elas são pequenas porque pequenas vitórias somam-se à grande vitória mais tarde.

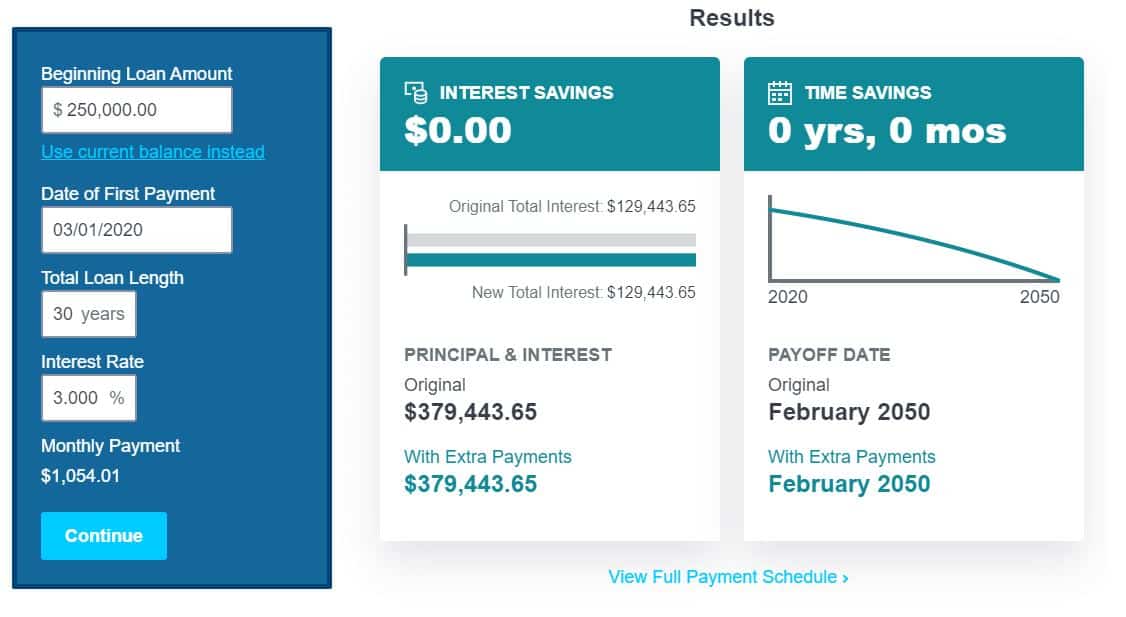

Use My Free Mortgage Payoff Calculator

>

>

>>

Cabeche a minha calculadora de pagamento de hipoteca gratuita e introduza as suas informações de empréstimo actuais. A calculadora de pagamento da hipoteca mostrará quantos anos lhe restam para pagar sua hipoteca e como ela muda se você ajustar seu pagamento.

>

Além de analisar pagamentos extras, minha calculadora de pagamento antecipado também permitirá que você ajuste os diferentes cronogramas de pagamento entre um empréstimo de 15 e 30 anos.

>

Atualizar seu cronograma de amortização

Um cronograma de amortização mostra seu esquema de pagamento para seu empréstimo atual. Ele mostrará quanto dinheiro está indo para o principal e quanto está indo para os juros a cada pagamento dado.

Você pode ficar surpreso ao ver quanto do seu dinheiro ganho duramente vai para os juros no início do seu empréstimo. A minha calculadora de pagamento de hipoteca antecipada também irá quebrar o seu calendário de amortização para fazer esses pagamentos dolorosamente óbvio.

Atingir a independência financeira através de juros compostos

Agora que pagamos o nosso empréstimo, os banqueiros e corretores não estão mais lucrando comigo através de juros compostos sobre o meu empréstimo doméstico. Ao libertar o meu pagamento mensal da hipoteca, agora sou capaz de aumentar a minha riqueza muito mais rapidamente com a ajuda dos juros compostos trabalhando para mim e não contra mim.

A minha esposa e eu estamos agora a perseguir a independência financeira. Isto significa que estamos focados em criar fluxos passivos de renda que irão substituir meu emprego em tempo integral.

Nosso próximo objetivo é comprar um imóvel para alugar para que possamos começar a diversificar nossa carteira de aposentadoria com imóveis.

Brapping It Up

Homeownership é o sonho americano e possuir uma casa adiciona consideravelmente ao seu patrimônio líquido, então quanto mais rápido você puder pagar sua hipoteca e possuir sua casa, melhor. Afinal, quanto mais tempo você tiver uma hipoteca, mais você paga em juros ao banco, e você não pode pensar em outras coisas que você preferiria fazer com todo esse dinheiro? Aposentar-se cedo? Comece um novo negócio?

Owning your home fornece segurança financeira para você e sua família; é um bem apreciado e valerá cada vez mais com o passar do tempo.

Tudo o que você precisa fazer para mudar seu futuro financeiro, pagando sua hipoteca antecipadamente, é decidir que você vai fazer isso e se comprometer com isso. Qualquer um pode fazer isso, certo? Faça pequenas mudanças e encontre maneiras de desviar um pouco de dinheiro extra aqui e ali para que você possa fazer pagamentos adicionais para a sua hipoteca.

Pense na tartaruga e na lebre – seja a tartaruga! Passos consistentes, firmes e pequenos levam você até a linha de chegada, e não vai levar 30 anos para você chegar lá! Então você está pronto para pagar a sua hipoteca em 5 anos ou menos?