- Text

- Problemy

- Osiąganie celów

- Wypełnij puste pola

- Multiple Choice

- Glossary

Analiza CVP jest używana do budowania zrozumienia relacji między kosztami, wielkością biznesu i rentownością. Analiza ta będzie napędzać decyzje o tym, jakie produkty oferować i jak je wycenić. CVP jest w sercu technik używanych do obliczania progu rentowności, poziomów wolumenu niezbędnych do osiągnięcia docelowych poziomów dochodów i podobnych obliczeń. Punktem wyjścia dla tych obliczeń jest marża wkładu.

Marża wkładu to przychody minus koszty zmienne. Nie należy mylić marży wkładu z zyskiem brutto. Zysk brutto jest obliczany po odjęciu wszystkich kosztów produkcji związanych ze sprzedanymi jednostkami, zarówno stałych, jak i zmiennych.

Zamiast tego marża wkładu odzwierciedla kwotę dostępną z każdej sprzedaży, po odjęciu wszystkich kosztów zmiennych związanych ze sprzedanymi jednostkami. Niektóre z tych kosztów zmiennych to koszty produktu, a niektóre to koszty sprzedaży i administracyjne. Marża składki jest zazwyczaj obliczana do użytku wewnętrznego i nie jest raportowana zewnętrznie.

Marża: Aggregate, Per Unit, or Ratio?

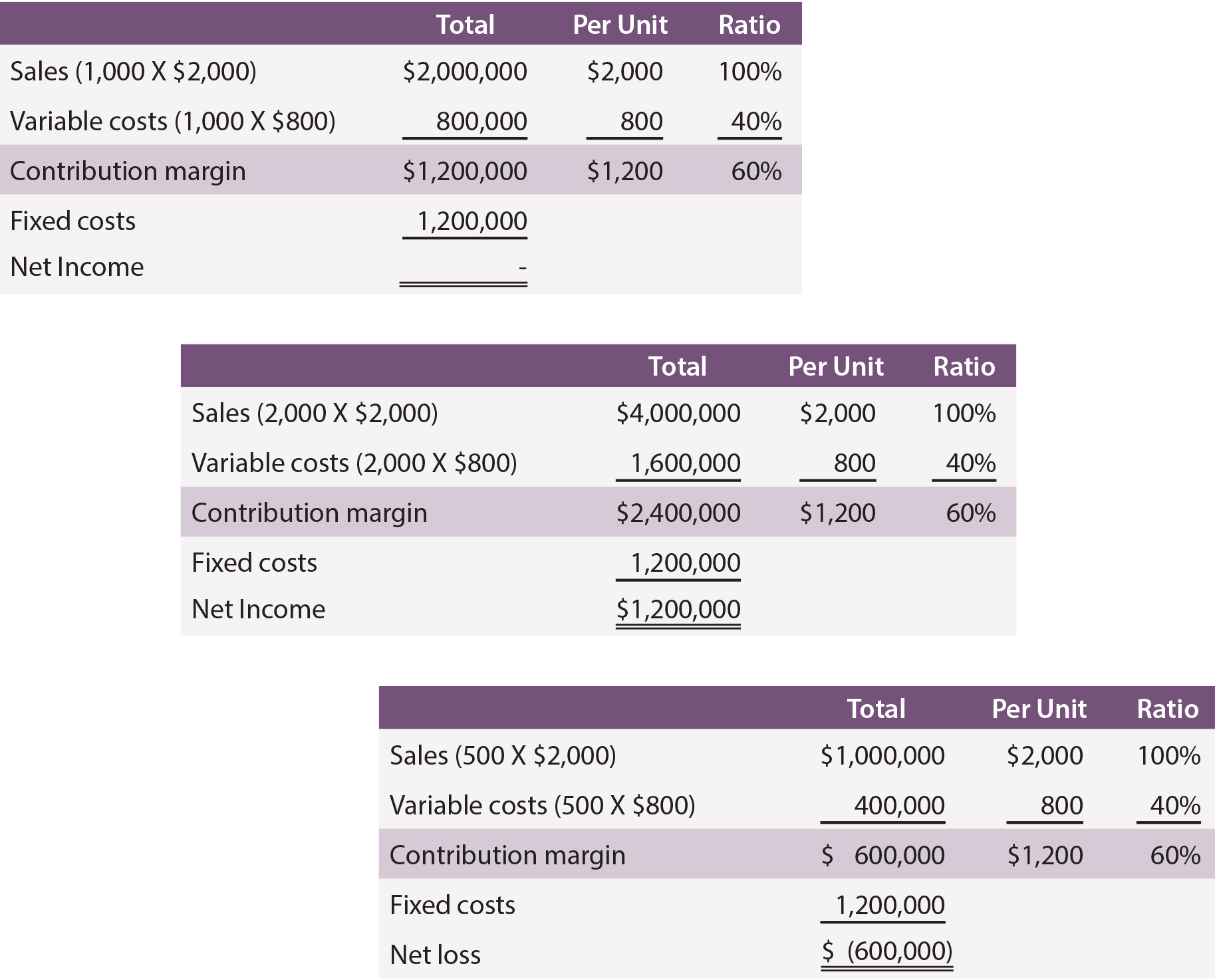

Marżę można odnieść do marży na podstawie agregatu, jednostki lub wskaźnika. Ten punkt został zilustrowany w przypadku firmy Leyland Sports, producenta tablic wyników. Koszt produkcji jednego znaku wynosi 500 USD, a Leyland płaci swoim przedstawicielom handlowym 300 USD za każdy sprzedany znak. Zatem koszty zmienne wynoszą 800 USD na jeden znak. Każdy znak sprzedaje się za 2000 USD. Marża Leylanda wynosi 1200 USD (2000 USD – (500 USD + 300 USD)) na znak. Dodatkowo załóżmy, że Leyland ponosi 1 200 000 $ kosztów stałych.

Poniżej przedstawiono harmonogramy z informacjami o marży wkładu, zakładając produkcję i sprzedaż na poziomie 1 000, 2 000 i 500 sztuk:

Zauważ, że zmiany wolumenu mają wpływ tylko na pewne kwoty w „kolumnie całkowitej”. Zmiany wolumenu nie mają wpływu na koszty stałe, ani na kalkulacje w przeliczeniu na jednostkę lub współczynnik. Przeglądając dane, zauważ również, że konieczne jest wyprodukowanie i sprzedanie 1 000 jednostek, aby osiągnąć próg rentowności netto. Przy 2 000 jednostek Leylandowi udało się osiągnąć dochód netto w wysokości 1 200 000 USD. I odwrotnie, jeśli wyprodukowanych i sprzedanych zostanie tylko 500 sztuk, rezultatem będzie strata w wysokości 600 000 USD.

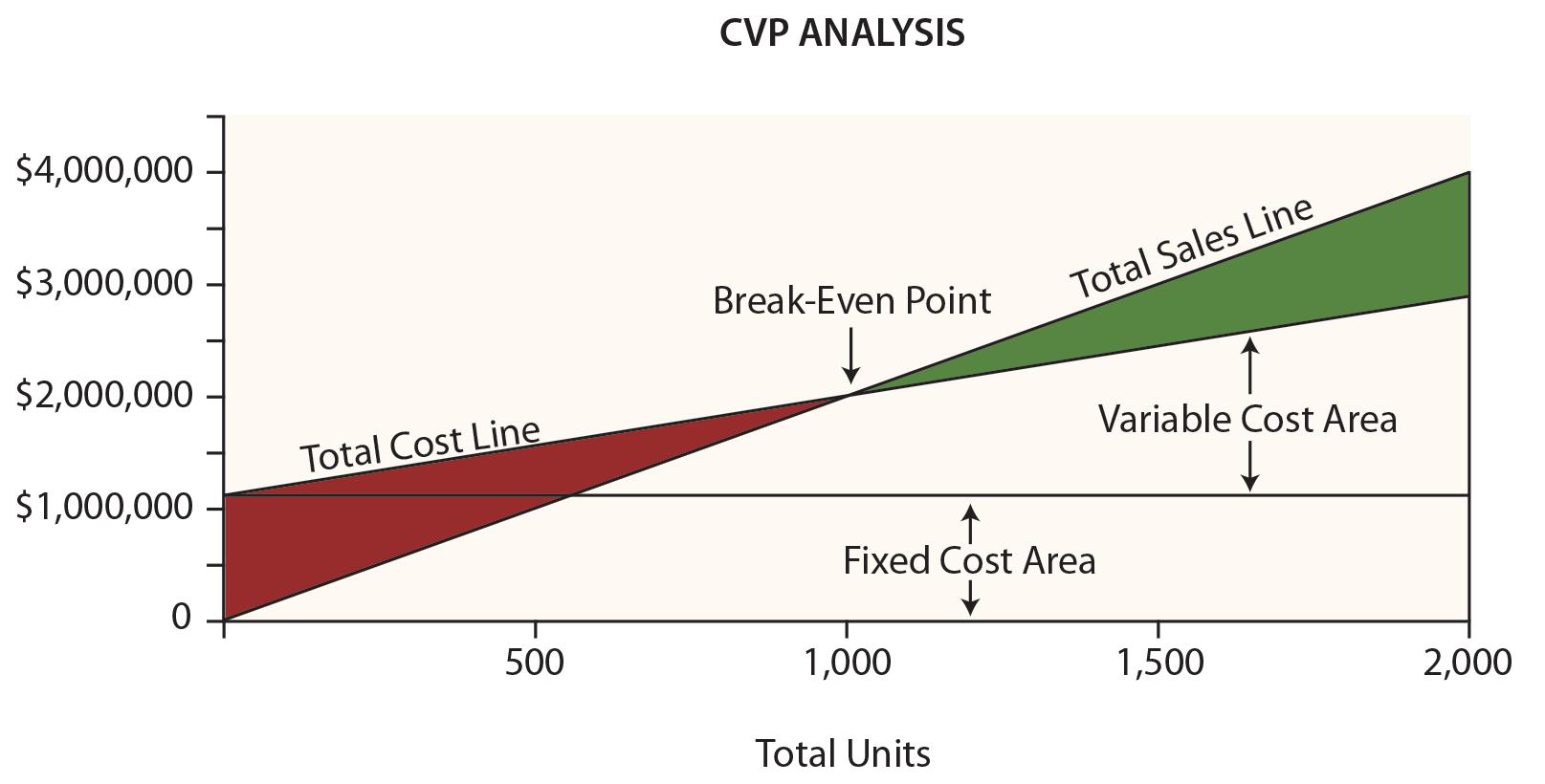

Wykres progu rentowności

Zarząd Leylanda prawdopodobnie uznałby poniższy wykres za bardzo użyteczny. Dolary są przedstawione na osi pionowej, a jednostki na poziomej.

Zapewnij sobie zbadanie tego wykresu, zwracając uwagę na następujące elementy:

- Linia całkowitej sprzedaży zaczyna się od „0” i wzrasta o 2 000 USD za każdą dodatkową jednostkę.

- Linia kosztów całkowitych zaczyna się od 1 200 000 USD (odzwierciedlając koszt stały) i wzrasta o 800 USD dla każdej dodatkowej jednostki (odzwierciedlając dodanie kosztu zmiennego).

- „Break-even” wynika, gdy sprzedaż jest równa kosztom całkowitym.

- W dowolnym punkcie szerokość obszaru straty (w kolorze czerwonym) lub obszaru zysku (w kolorze zielonym) jest różnicą między sprzedażą a kosztami całkowitymi.

Algebra progu rentowności

Próg rentowności występuje, gdy nie ma zysku ani straty. Jak zauważono, próg rentowności występuje, gdy sprzedaż i koszty całkowite są równe:

Sprzedaż na progu rentowności = Całkowite koszty zmienne + Całkowite koszty stałe

W przypadku Leylanda matematyka działa w ten sposób:

(Jednostki X $2,000) = (Jednostki X $800) + $1,200,000

Rozwiązanie:

Krok a: (Jednostki X $2,000) = (Jednostki X $800) + $1,200,000

Krok b: (Jednostki X $1,200) = $1,200,000

Krok c: Units = 1,000

Możliwe jest „przeskoczenie do kroku b” powyżej poprzez podzielenie kosztów stałych przez marżę wkładu na jednostkę. Zatem skrót progu rentowności to:

Punkt progu rentowności w jednostkach = Total Fixed Costs / Contribution Margin Per Unit

1,000 jednostek = $1,200,000 / $1,200

Czasami można chcieć znać punkt progu rentowności w dolarach sprzedaży (a nie w jednostkach). Takie podejście jest szczególnie przydatne w przypadku firm posiadających więcej niż jeden produkt, gdzie wszystkie te produkty mają podobny współczynnik marży kontrybucyjnej:

Punkt krytyczny w sprzedaży = Całkowite koszty stałe / Współczynnik marży kontrybucyjnej

$2 000 000 000 = $1 200 000 / 0,60

Dochód docelowy

Przełamanie progu rentowności nie jest czymś złym, ale raczej nie jest satysfakcjonującym wynikiem dla większości firm. Zamiast tego, menedżer może być bardziej zainteresowany w nauce niezbędnego poziomu sprzedaży, aby osiągnąć docelowy zysk. Podejście do rozwiązania tego problemu polega na traktowaniu docelowego dochodu jak dodatkowego przyrostu kosztów stałych. Innymi słowy, marża musi pokryć koszty stałe i pożądany zysk. Załóżmy, że Leyland chce znać poziom sprzedaży pozwalający osiągnąć docelowy dochód 600 000 USD:

Rozwiązanie:

Krok a: (Jednostki X $2,000) = (Jednostki X $800) + $1,200,000 + $600,000

Krok b: (Jednostki X $1,200) = $1,800,000

Krok c: Jednostki = 1.500

Ponownie, możliwe jest „przeskoczenie do kroku b” poprzez podzielenie kosztów stałych i dochodu docelowego przez marżę na jednostkę wkładu:

Units to Achieve a Target Income = (Total Fixed Costs + Target Income) / Contribution Margin Per Unit

1.500 Units = $1.800.000 / $1.200

Jeśli ktoś chce znać dolarowy poziom sprzedaży, aby osiągnąć docelowy dochód netto:

Sales to Achieve a Target Income = (Total Fixed Costs + Target Income) / Contribution Margin Ratio

$3,000,000 = $1,800,000 / 0.60

Krytyczne myślenie o CVP

CVP jest czymś więcej niż tylko narzędziem matematycznym do obliczania wartości takich jak próg rentowności. Można go używać do krytycznych ocen dotyczących rentowności biznesu.

Na przykład, menedżer powinien być świadomy „marginesu bezpieczeństwa”. Margines bezpieczeństwa to stopień, w jakim sprzedaż przekracza próg rentowności. W przypadku Leyland stopień, w jakim sprzedaż przekracza 2 000 000 USD (próg rentowności), stanowi margines bezpieczeństwa. To daje menedżerowi cenne informacje, ponieważ planuje on nieuniknione cykle biznesowe.

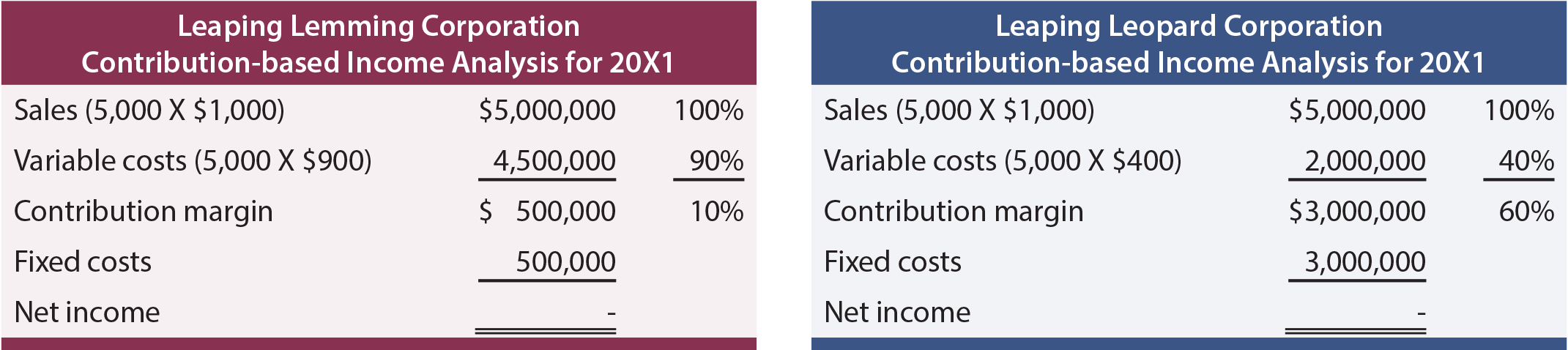

Menedżer powinien również zrozumieć skalowalność biznesu. Odnosi się to do zdolności do zwiększenia zysków z wzrostem objętości. Porównaj analizę przychodów dla Leaping Lemming Corporation i Leaping Leopard Corporation:

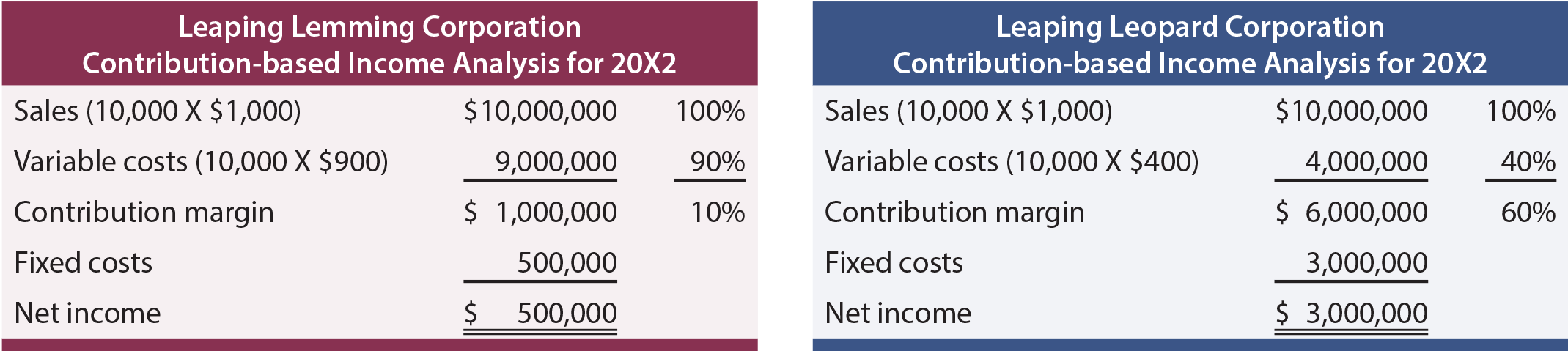

Obydwie firmy „osiągnęły próg rentowności” w 20X1 roku. Którą firmę wolałbyś mieć na własność? Gdyby ktoś wiedział, że każda z firm szybko się rozwija i oczekuje podwojenia sprzedaży każdego roku (bez żadnych zmian w strukturze kosztów), którą firmę wolałby wybrać? Mając dodatkowe informacje, można by się spodziewać następujących wyników w roku 20X2:

Ta analiza ujawnia, że Leopard ma bardziej skalowalny model biznesowy. Jego marża jest wysoka, a gdy tylko pokona barierę kosztów stałych, stanie się bardzo rentowny. Lemming toczy niekończącą się walkę; wzrost sprzedaży spotyka się ze znacznym wzrostem kosztów zmiennych. Bądź świadomy, że skalowalność może być mieczem obosiecznym. Zmniejszenie wolumenu sprzedaży może być druzgocące dla firm takich jak Leopard, ponieważ obciążenie kosztami stałymi może być uciążliwe. Niezależnie od sytuacji, menedżerowie muszą być w pełni świadomi wpływu zmian skali na wyniki końcowe.