My wife and I began thinking about the possibility of paying off our mortgage in 5 years after we heard of other people doing it. Wiem, że w mojej najbliższej rodzinie nikt nie zdołał spłacić swojego kredytu hipotecznego, kiedy byli młodzi, ale czy to znaczy, że nie mogliśmy tego zrobić?

Was Paying Off Our Mortgage Actually Possible?

Gdy po raz pierwszy zaczęliśmy o tym myśleć, mieliśmy tradycyjny 30-letni kredyt hipoteczny, a miesięczna rata kredytu hipotecznego była rozsądna. Naprawdę nie mieliśmy żadnych problemów z dokonaniem płatności hipotecznych, ale na pewno nie mamy tonę dodatkowych pieniędzy leżących wokół.

Byłem duży do finansów lat temu, i czytałem o tym, jak wiele pieniędzy można zaoszczędzić, jeśli były do refinansowania kredytu hipotecznego do 15 lat stałej stopy procentowej. Oznaczałoby to, że nasza hipoteka pójdzie w górę do ewentualnie więcej niż chcielibyśmy zapłacić, ale znacznie więcej pieniędzy będzie iść do kapitału, a nie interest.

Well, około pięć lat temu zrobiliśmy właśnie to. Przefinansowaliśmy do 15-letniego kredytu hipotecznego o stałej stopie procentowej i zdecydowaliśmy, że zrobimy wszystko, co w naszej mocy, aby spłacić nasz kredyt hipoteczny w ciągu 5 lat lub mniej. Zdecydowaliśmy się podjąć ten wzniosły cel i wyeliminować nasz kredyt hipoteczny, aby zapłacić za rzeczy, które dodały wartości do naszego życia – jak więcej wakacji!

We Did It! Spłaciliśmy nasz dom!

Jestem dumny mogąc powiedzieć, że tuż przed naszą pięcioletnią rocznicą refinansowania, byliśmy w stanie spłacić nasz dom w wieku 36 lat! Zrobiliśmy to jako pięcioosobowa rodzina z jednym dochodem. Byliśmy w stanie to zrobić, żyjąc oszczędnym stylem życia, kupując używane zamiast nowych i utrzymując naszą spłatę kredytu hipotecznego na czele naszych umysłów.

W tym artykule, dam ci kilka wskazówek, jak byliśmy w stanie osiągnąć ten cel, i jak możesz również!

Should I Pay Off My Mortgage Early? Pros And Cons

Many financial planners have clients that ask, „Should I focus on paying off my mortgage early?” Powodem, dla którego wielu ludzi trzyma się swojego kredytu hipotecznego i dokonuje miesięcznych płatności przez trzydzieści lat, jest to, że uważają, iż potrzebują odliczenia odsetek od kredytu hipotecznego jako odpisu (niestety, te odpisy podatkowe nie są już korzystne – sprawdź ten powiązany artykuł).

Innym powodem, który podają, jest to, że nie mogą ewentualnie wycisnąć kolejnego grosza ze swojego budżetu, aby spłacić go wcześniej, nawet gdyby chcieli. Jeśli się nad tym zastanowić, to te „powody” są tak naprawdę wymówkami. Matematycznie rzecz biorąc, czy nie byłoby lepiej, gdybyś nie miał kredytu hipotecznego, zamiast odpisywać od podatku tylko odsetki? Im więcej lat płacisz, tym mniej odsetek jest, więc tym mniejsze jest twoje odliczenie.

Także, KAŻDY, w tym ja, może wycisnąć kilka dodatkowych dolarów ze swojego budżetu, a każdy mały kawałek pomaga.

Deciding If It’s Right For You

When my wife and I sat down and discussed if we should try to pay off our mortgage early, the answer was a resounding „YES!”. Po pierwsze, im więcej długu mamy, tym większe ryzyko mamy.

Załóżmy, że straciłeś pracę. Najpierw martwiłbyś się, że nie możesz spłacić kredytu hipotecznego, prawda? Gdybyś nie miał hipoteki, byłbyś w znacznie lepszej sytuacji przez wiele lat.

Po drugie, 30-letnia hipoteka jest po prostu przygnębiająca. Nie podoba nam się myśl o dokonywaniu znaczących płatności na rzecz pożyczkodawcy przez większość naszego dorosłego życia.

Załóżmy, że kupiłeś dom dzień po ukończeniu szkoły średniej, a ty wziąłeś 30-letnią hipotekę. Płacisz rachunek sumiennie przez cały okres trwania pożyczki. Miałbyś prawie 50 lat, kiedy dokonasz ostatniej płatności.

To jest mnóstwo lat pomiędzy!

Why You Should Pay Off Your Mortgage Last

Although we wanted to focus on paying our mortgage off early, we also realized we should start paying down our mortgage after everything else was paid off. Na szczęście zaczęliśmy naszą podróż bez długów lata temu i byliśmy w stanie przejść do naszego celu hipotecznego.

Jeśli jesteś jak większość Amerykanów, możesz mieć dług karty kredytowej, dług kredytu studenckiego i dług samochodowy. Powinieneś je spłacić, zanim zaczniesz rzucać dodatkowe pieniądze na swoją hipotekę.

Załóżmy, że robisz coś przeciwnego – zacznij płacić więcej na swojej hipotece, każdy dodatkowy cent, który możesz znaleźć. Następnie masz jakiś rodzaj nagłych wypadków, które powodują, że jesteś poza pracą przez osiem tygodni. Twój dochód jest radykalnie cięty w krótkim okresie, a nawet jeśli będziesz z powrotem do pracy w ciągu dwóch miesięcy, jak zapłacisz swoje rachunki w międzyczasie?

Zrób to zanim zapłacisz ekstra

Po tym jak masz fundusz awaryjny, zacznij spłacać swoje nie-hipoteczne długi, więc będziesz miał swój dochód „uwolniony”, aby zastosować do swojej hipoteki.

Załóżmy, że zapłaciłeś wszystkie swoje długi oprócz hipoteki. Czas, aby rzucić każdy dolar w ten sposób, prawda? Nie tak szybko. Należy również inwestować pieniądze na emeryturę w tempie 18% swojego dochodu. Nie chcesz, aby dostać się do wieku emerytalnego lat w dół drogi i mieć spłacony dom, ale nie nest egg na którym żyć.

Więc, po rozpoczęciu inwestowania w tempie 18% swojego dochodu do kont emerytalnych, THEN rozpocząć rzucanie każdy dodatkowy dolar na hipotece.

Why You Mathematically Should NOT Pay Off Your Mortgage Early

Mathematically, it doesn’t make sense to pay off your mortgage early. Z historycznie niskimi stopami procentowymi (oscylującymi wokół 3%), wydaje się niemal głupotą wydawać dodatkowe pieniądze na wcześniejszą spłatę domu.

Pomyśl o tym – mógłbyś zainwestować swoje pieniądze w S&P Index Fund na giełdzie i zarobić średnio 8% każdego roku. To jest 5% różnicy między wydawaniem pieniędzy, aby pozbyć się 3% stopy procentowej na hipotece w porównaniu do inwestowania go i podejmowania 8%.

Figuring In Financial Independence And Financial Security

Jednakże, powyższy scenariusz koncentruje się całkowicie na matematycznej perspektywy. Obliczenia mają sens matematyczny, jeśli zignorować krzywe piłki, które życie rzuca na nas. Jeśli zainwestujesz swoje dodatkowe pieniądze, ale stracić pracę i nie może już sobie pozwolić na swój kredyt hipoteczny, formuła matematyczna wychodzi przez okno.

Moja żona i ja wybraliśmy bezpieczeństwo finansowe, a nie zwiększenie naszej wartości netto. Zrobiliśmy to przez maxing out naszego funduszu emerytalnego, a następnie spędzając każdy dodatkowy cent na spłatę kredytu hipotecznego.

Nigdy nie radziłbym ci spłacić kredytu hipotecznego przed inwestowaniem na emeryturę.

By idąc tą drogą, zmarnowaliśmy pięć lat dodatkowych zwrotów – ale teraz nie mamy hipoteki i możemy delegować jeszcze więcej pieniędzy na investments.

Na szczycie tego, jeśli nagle stracił pracę, mogę dostać minimalne wynagrodzenie pracy i nadal nie muszą się martwić o przeniesienie lub pozwolić sobie na nasze płatności domu. Dla nas, to bezpieczeństwo finansowe jest warte swojej wagi w złocie.

Understand Your „Why” And What A Mortgage-Free Life Would Look Like

Marz przez minutę. Jak wyglądałoby Twoje życie, gdybyś nie musiał spłacać kredytu hipotecznego co miesiąc przez następne kilka lat lub dekad? Kredyt hipoteczny jest zazwyczaj najbardziej znaczącym rachunkiem w każdym budżecie i może być trudno wyobrazić sobie, jak wyglądałoby życie, gdybyś zatrzymał te dodatkowe pieniądze zamiast wysyłać je do kredytodawcy hipotecznego.

Ale pomyśl przez chwilę: Co ty i twoja rodzina moglibyście zrobić z tymi wszystkimi pieniędzmi? Wymień jak najwięcej rzeczy, które przychodzą Ci do głowy. Założę się, że ta lista byłaby długa na milę.

A teraz, które z tych rzeczy są dla Ciebie najważniejsze? Hojne obdarowywanie innych? Pozostawienie finansowego dziedzictwa swoim wnukom? Wcześniejsze przejście na emeryturę? Podróżowanie po świecie ze współmałżonkiem?

Wybierz dwie lub trzy z możliwości, które są najbardziej znaczącymi rzeczami, dla których mógłbyś się poświęcić. To są twoje „dlaczego”. Jeśli, na przykład, będziesz mógł podróżować, kiedy tylko zechcesz i zostawisz wystarczająco dużo pieniędzy wnukom, aby miały „odskocznię” w dorosłym życiu, to jest to DLACZEGO – twój powód do wyeliminowania kredytu hipotecznego, abyś mógł szybko zbudować bogactwo.

How To Pay Off Your Mortgage In 5 Years (or less!)

Suppose that in your mail today, you received an invitation to a class reunion. To jest trzy miesiące od teraz i bardzo chciałbyś pójść. Ale jeden z pierwszych myśli jest: Naprawdę muszę stracić 15 funtów przed tym. Więc, co robisz?

Ustalasz cel. Wybierasz datę (3 miesiące od teraz) jako swoją „linię mety” dla osiągnięcia celu.

Tak samo jest w przypadku wszystkiego, co chcesz zrobić finansowo, np. spłacić kredyt hipoteczny wcześniej, lata wcześniej. Ustaw datę na pięć lat w przyszłości i wyświetl tę datę w widocznym miejscu – na lustrze w łazience lub na drzwiach lodówki, gdzieś, gdzie będziesz ją widział każdego dnia. To pomoże ci pozostać skupionym na celu i zmotywowanym, aby go osiągnąć.

Jak wiesz, samo wyznaczenie celu i motywacja nie zapewniają, że go osiągniesz. Poniżej znajdziesz 17 możliwych do zastosowania sposobów na spłatę kredytu hipotecznego w rekordowym czasie!

Stwórz miesięczny budżet

Czy masz za dużo miesięcznie na koniec swoich pieniędzy? Czy kiedykolwiek spojrzeć do swojego portfela i zastanawiać się, gdzie te pieniądze poszedł? Wszyscy mieliśmy to doświadczenie w pewnym momencie lub innego, a my nie chcemy, aby kiedykolwiek ponownie!

Najlepszym sposobem, aby zapewnić, że wiesz, gdzie twoje pieniądze idzie jest stworzenie budżetu. Większość ludzi myśli o słowie „budżet” jako o ograniczeniu – gdzieś, gdzie można wymienić wszystkie swoje długi i rachunki, które muszą być zapłacone bez względu na posiadanie życia.

Pomaga to zamiast tego postrzegać budżet jako plan wydatków. W planie wydatków PLANUJESZ, jak rozdysponujesz swoją pensję. Czy MUSISZ wydać 200 dolarów miesięcznie na lekcje tańca towarzyskiego? Jeśli odpowiedź brzmi tak, umieść to w swoim budżecie i znajdź inne miejsca, aby przyciąć, jeśli musisz.

Tworzenie przemyślanego, kompletnego planu wydatków pozwala ci dokładnie wiedzieć, gdzie twoje pieniądze idą co miesiąc, więc możesz zająć się tą hipoteką szybciej.

Purchase A Home You Can Afford

Załóżmy, że zdecydujesz się kupić dom. Sprytnie udać się do firmy hipotecznej, aby uzyskać wstępne zatwierdzenie dla kredytu hipotecznego, tak, że wiesz, „ballpark” można wydać. Jesteś absolutnie zdumiony, gdy broker hipoteczny przychodzi do ciebie z liczbą około dwukrotnie wyższą niż się spodziewałeś.

„Co?” myślisz, „Mogę kupić dom o wartości 450 000 $ z dochodem 40 000 $?”. Nie powinno być zaskakujące, że kredytodawcy hipoteczni zapewnią Ci bardzo dużą kwotę pre-approval w nadziei, że weźmiesz z nimi pożyczkę w wysokości $450,000, a nie pożyczkę w wysokości $200,000. W ten sposób zarabiają swoje pieniądze!

Chociaż sugeruję korzystanie z agenta nieruchomości przy zakupie nieruchomości, zdaj sobie sprawę, że ich prowizja jest związana bezpośrednio z ostateczną ceną, jaką zapłacisz za dom.

Chociaż WSZYSCY chcielibyśmy mieć ogromny dom nad jeziorem, to po prostu nie jest realistyczne myśleć, że wszyscy możemy sobie na to pozwolić.

Więc na jaki dom MOŻESZ sobie pozwolić?

Po pierwsze, rozważ swoje take-home pay. Jeśli twoja hipoteka zajęła połowę tej kwoty, jak zapłaciłbyś za inne niezbędne rzeczy, takie jak jedzenie, ubrania i utrzymanie benzyny w samochodzie? Dobra zasada kciuka, aby pomóc Ci uzyskać „ballpark” pomysł, ile można wydać na kredyt hipoteczny jest szukać takiego, w którym miesięczna płatność jest nie więcej niż 25% swojego take-home pay.

Więc, powiedzmy, że twój take-home pay jest $ 3,600 miesięcznie. Jedna czwarta (25%) z tej kwoty to 900 dolarów. Tak więc, aby Twoje finanse pozostały pod kontrolą, powinieneś kupić dom, którego hipoteka nie przekracza 900 dolarów miesięcznie. W ten sposób można nadal pozwolić sobie na jedzenie, wakacje od czasu do czasu i zakup aparatu ortodontycznego dla najmłodszego dziecka.

Put Down A Large Down Payment

Niektóre firmy hipoteczne przyciągają ludzi obiecując zatwierdzenie hipoteczne z bardzo niską zaliczką, czasami tak niską jak 3-5% ceny zakupu rezydencji.

Although this may seem attractive initially (and allow you to get much more house – see the warning above!), it really is a poor financial decision to obtain a mortgage in which you put down a small amount. W rzeczywistości, należy zeskrobać razem jak najwięcej, jak to możliwe, aby płatności mniejsze i dostać się bliżej do spłacania domu szybciej.

Jeśli były do zaoferowania 20% zaliczki, można uniknąć PMI – prywatne ubezpieczenie hipoteczne. PMI jest rodzajem ubezpieczenia, które chroni kredytodawcę hipotecznego, jeśli właściciel domu nie wywiązuje się z kredytu hipotecznego. Tak więc, z PMI, część płatności hipotecznych idzie w kierunku składki ubezpieczeniowej, która jest odłożona na bok, aby dać beneficjenta (kredytodawcy) ochrony, jeśli powinieneś domyślnie na swojej loan.

Jeśli umieścić w dół 20%, można uniknąć PMI całkowicie, co powoduje w głównych oszczędności dla Ciebie. Możesz użyć tej kwoty PMI, aby spłacić kredyt hipoteczny jeszcze szybciej.

Downsize To A Smaller Home

Mówiliśmy o powabie kupowania dużego domu. To nie jest niezwykłe, aby zobaczyć puste-nester para w 3.500 stóp kwadratowych domu lub singli w 2.200 stóp kwadratowych townhome. To jest ludzka natura, aby chcieć kupić większy dom niż potrzebujemy; albo chcemy „pokój do rozprzestrzeniania się,” lub chcemy „nadążyć z Joneses.”

Jednakże, jednym z wyzwań, które często nie bierzemy pod uwagę jest dodatkowe wydatki ponosimy z większych domów. Na przykład, jak myślisz, ile kosztuje tych pustych potomków w dużym domu ogrzewanie i chłodzenie tak dużej przestrzeni? Jeśli mają duże podwórko i trzeba mieć krajobraz zrobione regularnie, to jest to również znaczący wydatek, który dodaje do ich kosztów mieszkaniowych.

W rzeczywistości, jeśli mogliby zarządzać do życia w domu połowę wielkości, mogą zaoszczędzić znacznie przez downsizing. Istnieje wiele pozytywnych aspektów downsizing, w tym możliwość zminimalizowania dużej liczby przedmiotów, które zebraliśmy przez lata, w uzupełnieniu do oszczędności, które możemy zrealizować żyjąc w mniejszym domu.

Pay Off Your Other Debts First

The main key to paying off your mortgage quickly is to make big payments on it. Have you ever looked at your credit card statement and noticed that if you simply pay the minimum and don’t charge anything else to add to the balance, it will take you approximately 17 years to pay it off?

Just like a credit card, if you simply make the minimum payment on your mortgage, you will be paying on loan for many years, if not decades.

Aby móc dokonywać wysokich spłat kapitału na kredyt hipoteczny, należy najpierw wyeliminować wszystkie inne długi. Czy możesz sobie wyobrazić, jak bardzo byłbyś w stanie rzucić na swoją hipotekę, gdybyś nie miał długu karty kredytowej? Żadnego długu z tytułu kredytu studenckiego? Nie kredyt samochodowy? Jeśli jesteś jak większość Amerykanów, kwoty tych innych długów pozwoli Ci spłacić kredyt hipoteczny szybciej niż myślałeś, że to możliwe.

So get busy paying off your other debt. Zauważony finansowy guru Dave Ramsey sugeruje wyszczególnienie swoich długów od najmniejszego do największego i płacenie ekstra na najmniejszym z nich, dopóki nie zostanie to zrobione. Następnie weź pieniądze, które płaciłeś na najmniejszy z nich i dodaj tę kwotę do tego, co płacisz na kolejny najmniejszy.

To podejście „kuli śnieżnej” pozwala na utrzymanie stałego tempa. Jak atakujesz większe długi, masz większą kwotę do zapłaty w kierunku tego.

Żyj mniej niż zarabiasz (żyj na 50% dochodu)

Największe wyzwania związane z finansami osobistymi, przed którymi stoimy, to postawy charakteryzujące się dwoma akronimami: YOLO i FOMO (Fear Of Missing Out). YOLO, czyli „żyjesz tylko raz”, pozwala nam pozwolić sobie na odrobinę lekkomyślności w kwestii naszych finansów. Chcesz kupić to Porsche? Cóż, idź na to! You only live once!

FOMO, „Fear of Missing Out” jest podobny. Wszyscy twoi przyjaciele wybierają się na rejs z okazji 50-tych urodzin twojej bestie? Cóż, MUSISZ iść – nie chcesz przegapić!

Niestety, chociaż te uczucia są ludzką naturą, z pewnością nie pomagają naszej sytuacji finansowej. Możemy myśleć, że pracujemy ciężko i zasługujemy na to, aby wydać wszystkie pieniądze, które mamy w lewo po rachunki są wypłacane.

Jednakże, jeśli Twoim celem jest spłacenie kredytu hipotecznego w ciągu pięciu lat, może trzeba dokonać pewnych wyborów, które pozwalają żyć z mniej niż zarabiasz. WAY mniej niż robisz – na krótki okres czasu. Najlepszym scenariuszem jest życie na 50% tego, co przynosisz do domu. Wtedy mógłbyś użyć pozostałych 50% dla dodatkowego principal.

Mógłbyś albo być „super spłukany” przez krótki okres czasu, aby spłacić swoją hipotekę, albo mógłbyś być po prostu „spłukany” przez resztę swojego życia. Z pewnością nie będzie to bezbolesne, ale można żyć z dużo mniej niż myślisz.

Decide If A Refinance Is Right For You

Many owners opted for a 30-year mortgage when they purchased their home. Jednakże, jeśli obliczyć miesięczne płatności na 15-letniej hipoteki, może się okazać, że jest to do-able dla Ciebie.

Refinansowanie może mieć sens, jeśli można uzyskać niższe oprocentowanie kredytu hipotecznego. Kiedy to się stanie, więcej płatności jest stosowana do kapitału, a ty płacisz tysiące i tysiące mniej odsetek w ciągu życia kredytu. Możesz rozważyć refinansowania do 15 lat, stałej stopy hipotecznej do cięcia długości kredytu w połowie jak moja żona i I did.

Historically Low Interest Rates

Z historycznie niskich stóp procentowych, refinansowanie do niższego oprocentowania i krótszy termin może być idealnym scenariuszem dla Ciebie. W zależności od bieżącej stopy procentowej, może być w stanie wyciąć swój termin pożyczki w dół do 15 lat bez zauważania zmiany w płatności.

To oznacza, że pełna miesięczna płatność będzie umieścić więcej w kierunku kapitału i mniej w kierunku odsetek. Należy pamiętać, że refinansowanie wiąże się z dodatkowymi opłatami, więc upewnij się, aby dodać w dodatkowych opłat, aby zobaczyć, czy to ma sens matematycznie.

Pretend You Refinanced Without Actually Refinancing

Możesz zdecydować, że robienie formalnego refinansowania nie jest odpowiednie dla Ciebie. Jednak to nie znaczy, że nie możesz działać tak, jakbyś dokonał refinansowania. Po prostu udawaj, że Twój miesięczny rachunek hipoteczny wzrósł i płać więcej w kierunku kapitału pożyczki.

Na przykład, załóżmy, że Twoja miesięczna płatność wynosi $1000. Udawaj, że refinansowałeś i twoja płatność wynosi teraz $1400. Zastosowanie tego dodatkowego $400 każdego miesiąca do redukcji kapitału jest równoważne z dokonaniem kilku kolejnych płatności hipotecznych każdego roku.

Ponieważ ta gotówka jest stosowana bezpośrednio do kapitału, bierzesz duże kawałki z kwoty, na której oparte są odsetki.

Pro tip: Upewnij się, że dodatkowe $400 idzie w kierunku kapitału i nie jest liczone jako dodatkowa płatność w kierunku odsetek i kapitału.

Zrozumienie Salda Głównego

By dokonać dodatkowych płatności hipotecznych lub płacąc dodatkowo, kwota ta jest stosowana do salda głównego. Poprzez obniżenie salda głównego (całkowita kwota spłaty należna), z kolei obniżasz kwotę odsetek, które zapłacisz przez cały okres trwania pożyczki.

Przed rozpoczęciem dokonywania dodatkowych płatności głównych, skontaktuj się ze swoim kredytodawcą i określ warunki swojej pożyczki. There are a few mortgage companies that will not allow you to pay extra towards the principal whenever you want.

Avoid Prepayment Penalties

Some contracts only allow you to make extra payments at a specific interval. Jeśli dokonasz dodatkowej płatności poza dozwolonym czasem, możesz zostać obciążony karą za przedpłatę. Upewnij się, że Twój pożyczkodawca zaakceptuje dodatkowe płatności zanim wypiszesz ten czek.

Round-Up Your Mortgage Payments

Jeśli refinansowanie nie jest opcją i udawanie, że refinansowałeś nie jest opcją, ponieważ po prostu nie możesz wycisnąć tego z budżetu, po prostu „zaokrąglij w górę” i zastosuj tę kwotę do kapitału pożyczki. Tak więc, jeśli twój kredyt hipoteczny wynosi $1135, zaokrąglij do następnej setki ($1200) i zapłać to dodatkowe $65 każdego miesiąca do kapitału pożyczki.

Możesz potrzebować skontaktować się z kredytodawcą hipotecznym, aby ustalić, czy musisz dokonać tej „zaokrąglonej” płatności oddzielnie, aby zapewnić, że jest ona stosowana jako dodatkowa w kierunku kapitału, a nie jako przedpłata odsetek w następnym miesiącu.

Embrace A Frugal Lifestyle (until the home is paid off)

You may be thinking, „Oh sure! Po prostu znajdę dodatkowy tysiąc w moim budżecie każdego miesiąca, aby zapłacić więcej na moim domu! NO PROBLEM.”

Dla większości z nas, to faktycznie JEST problem, aby wymyślić z setek dolarów, aby zastosować do naszej hipoteki. Ale to MOŻE być zrobione, jeśli myślisz o sposobach, aby być bardziej oszczędny. Rozważmy „zaokrąglenie” przykład powyżej. Jeśli chciałbyś zaokrąglić w górę 65 dolarów każdego miesiąca, co mógłbyś zrobić, aby być trochę bardziej oszczędny i „znaleźć” tę kwotę pieniędzy?

Czy mógłbyś przynieść swój lunch do pracy raz w tygodniu, zamiast jeść na mieście każdego dnia?

Czy mógłbyś zrobić rodzinny wieczór filmowy w domu każdego tygodnia, zamiast zabierać całą rodzinę do kina? Czy mógłbyś ocenić swój pakiet telewizyjny, aby zobaczyć, czy jest jakiś sposób, aby uwolnić trochę pieniędzy?

Oszczędność nie oznacza, że odmawiasz sobie każdej pojedynczej rzeczy, która sprawia ci przyjemność. Oznacza to, że musisz krytycznie rozważyć, które rzeczy w twoim życiu są potrzebami, a które zachciankami. Czy wszystkie twoje pragnienia są naprawdę potrzebne, czy też mógłbyś ograniczyć niektóre z nich, abyś mógł spłacić swój dom lata wcześniej?

Jak bardzo chcesz być wolny od hipoteki, określi jak drastycznie jesteś skłonny postąpić.

Rób płatności hipoteczne co dwa tygodnie

Większość ludzi płaci swoje rachunki hipoteczne raz w miesiącu. Jednak strategia, która pozwala zastosować więcej pieniędzy w kierunku kapitału każdego miesiąca, zapisać na odsetki, które narastają, i zmniejszyć termin pożyczki hipotecznej jest dokonanie płatności dwutygodniowych, które są o połowę wielkości miesięcznej hipoteki.

Załóżmy, że Twoja hipoteka jest 1000 dolarów miesięcznie. Z dwutygodniowymi płatnościami, zapłaciłbyś 500 dolarów co dwa tygodnie. Jaką różnicę robi wpłacanie połowy raty co dwa tygodnie, a nie jednej dużej? Płacąc raz w miesiącu, dokonujesz 12 płatności w roku. Płacąc co dwa tygodnie, dokonujesz 13 płatności rocznie.

To często redukuje twoją pożyczkę o około pięć lat.

Put Your Tax Refund Towards Your Principal

While many people face tax season with dread, some people anticipate it excitedly, as they are expecting a tax refund. Ten zwrot jest jak „znalezione pieniądze”, prawda? Wiele osób albo użyć go jako „fun money” lub do finansowania wakacji lub iść na zakupy spree.

Jednak zastosowanie zwrotu podatku w kierunku kapitału kredytu hipotecznego byłoby jednym ze sposobów, aby długoterminowe i znaczącą różnicę w spłacie kredytu hipotecznego szybciej.

13. Pick Up A Side Hustle To Increase Income

Tysiące Amerykanów uzupełniają swoje dochody za pomocą side hustle. Chociaż często myślimy o dodatkowej pracy jako nudne i coś do strachu, to może być rzeczywiście satysfakcjonujące, a w wielu przypadkach, bardzo lukratywne. Bardzo najlepsze side hustle obejmują przecięcie dwóch rzeczy: wypełniają potrzebę i są czymś, co sprawia Ci przyjemność.

Czy masz hobby lub umiejętności, w których jesteś naprawdę dobry i które mógłbyś wykorzystać, aby przynieść więcej pieniędzy? Czy robisz biżuterię? Otwórz sklep Etsy i sprzedawaj swoje dzieła online. Jesteś długoletnim golfistą? Naucz początkujących umiejętności gry w golfa poprzez lokalny wydział rekreacji. Jesteś uzdolniony matematycznie? Udziel korepetycji dzieciom, które zmagają się z matematyką w szkole.

Możesz nawet udzielać korepetycji wirtualnie, ponieważ istnieje wiele stron internetowych dla korepetytorów. Praca jako korepetytor może łatwo netto 20-30 dolarów za godzinę lub więcej. Not a bad side hustle to supplement your cash flow.

Commit To Make An Extra Loan Payment Each Quarter

If your budget is too tight to „round up” each mortgage payment or to pretend that you refinanced and pay a considerably higher amount each time, commit to making an extra payment each quarter.

To znaczy, że należy zaoszczędzić trochę każdego tygodnia tak, że na koniec każdego trzech miesięcy (na przykład w marcu, czerwcu, wrześniu i grudniu), można dokonać dodatkowej płatności. Tak więc, w każdym kwartale, masz około 12 tygodni, aby znaleźć wystarczająco dużo pieniędzy albo w istniejącym budżecie lub poprzez side hustle, aby dokonać dodatkowej płatności za dom.

Create Visual Motivators

When it comes to personal finance, we often navigate on „automatic pilot”. Mamy nasze rachunki automatycznie potrącane z naszego konta czekowego, a ponieważ jest to tak wygodne, nie zastanawiamy się nad tym ani chwili. Jeśli jednak postawisz sobie gigantyczny cel spłacenia kredytu hipotecznego w ciągu pięciu lat, być może będziesz musiał utrzymać ten cel bardziej „na froncie”, tak abyś pozostał zmotywowany i świadomy swoich postępów.

Jedną ze strategii jest użycie słoika z marmurem. W słoiku umieść 1 marmur za każdy $1,000, który jesteś winien swojemu domowi. Za każdy 1000 dolarów, które spłacisz z kredytu hipotecznego, wyjmij jedną kulkę ze słoika. W ten sposób możesz rzeczywiście zobaczyć, że saldo się zmniejsza, a nie tylko patrzeć na liczby w arkuszu kalkulacyjnym budżetu.

Jeśli lubisz kolorować, zrobiłem darmowe kolorowanki do śledzenia postępów i celów spłaty kredytu hipotecznego. Sprawdź je tutaj!.

Celebrate Your Wins And Milestones

Cel spłacenia kredytu hipotecznego wcześnie jest dużym, poważnym zobowiązaniem, i jeden, który powinien pozostać skoncentrowany na konsekwentnie. Jednak będą czasy, że po prostu nie chcesz myśleć o tym jedną minutę więcej.

W tym przypadku, wziąć krótką przerwę od niego. Nadal musisz prowadzić swoje życie w sposób, który jest możliwy do opanowania i nie doprowadza cię do szaleństwa, prawda? Ponadto, naprawdę trudno jest utrzymać motywację bez żadnego rodzaju „attaboys” lub „attagirls” po drodze.

Zaplanuj uroczystość (taką, na którą masz budżet) przy różnych kamieniach milowych po drodze. Być może po spłaceniu 5 000 lub 10 000 dolarów kapitału, pójdziesz na miłą kolację do ulubionej restauracji. Może po spłaceniu 25 000 dolarów kapitału, zdecydujesz się na długi weekend, przygodę w miejscu, w którym nigdy nie byłeś. Świętuj te zwycięstwa, nawet jeśli są one małe, ponieważ małe zwycięstwa dodają się do BIG wygrać później.

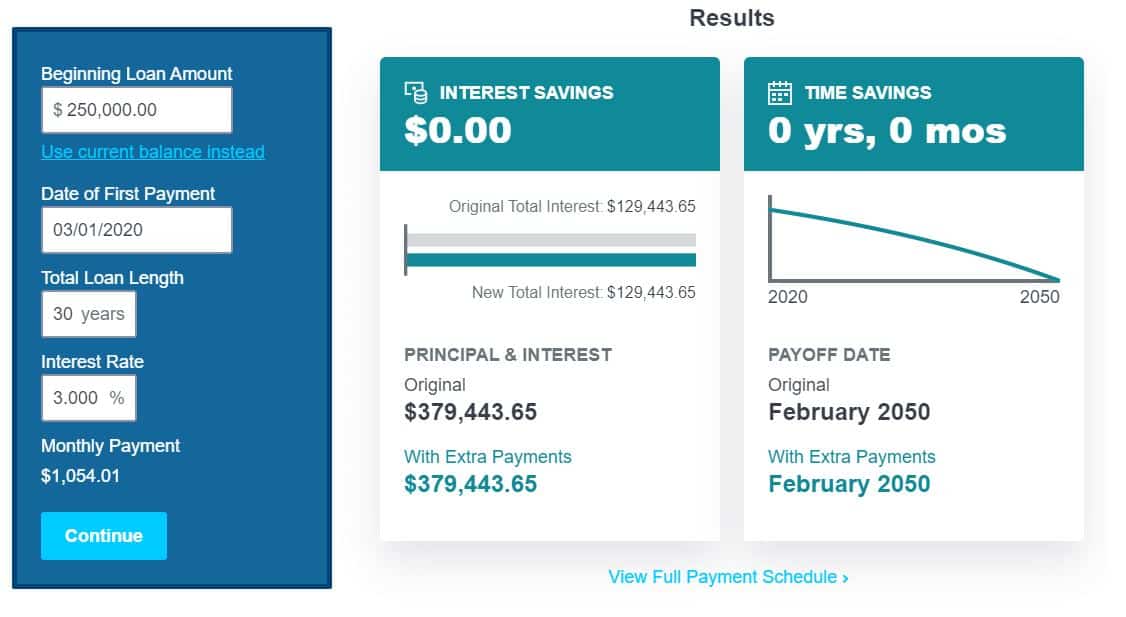

Use My Free Mortgage Payoff Calculator

Head over to my free mortgage payoff calculator and enter your current loan information. Kalkulator hipoteczny pokaże Ci, ile lat pozostało Ci do spłacenia kredytu hipotecznego i jak to się zmieni, jeśli dostosujesz swoją płatność.

Oprócz analizy dodatkowych płatności, mój kalkulator wczesnej spłaty pozwoli Ci również dostosować różne harmonogramy płatności pomiędzy 15-letnim i 30-letnim kredytem.

Zrozumienie Twojego Harmonogramu Amortyzacji

Regulamin amortyzacji pokazuje Twój schemat płatności dla Twojego obecnego kredytu. It will show how much money is going towards principal and how much is going towards interest at each given payment.

You may be surprised to see how much of your hard-earned money goes towards interest at the beginning of your loan. My early mortgage payoff calculator will also break down your amortization schedule to make these payments painfully obvious.

Reaching Financial Independence Through Compound Interest

Now that we have paid off our loan, the bankers and brokers are no longer profiting off me through compound interest on my home loan. Poprzez uwolnienie mojej miesięcznej płatności hipotecznej, jestem teraz w stanie rozwijać moje bogactwo znacznie szybciej z pomocą procentu składanego pracy dla mnie, a nie przeciwko mnie.

Moja żona i ja jesteśmy teraz goni niezależności finansowej. Oznacza to, że skupiamy się na tworzeniu pasywnych strumieni dochodów, które zastąpią moją pełnoetatową pracę.

Naszym następnym celem jest zakup nieruchomości do wynajęcia, abyśmy mogli zacząć dywersyfikować nasz portfel emerytalny z nieruchomościami.

Wrapping It Up

Homeownership jest amerykańskim marzeniem i posiadanie domu dodaje do twojej wartości netto znacznie, więc im szybciej możesz spłacić kredyt hipoteczny i posiadać swój dom na własność, tym lepiej. Po tym wszystkim, im dłużej masz kredyt hipoteczny, tym więcej płacisz w odsetkach do banku, a nie możesz myśleć o innych rzeczach, które wolałbyś zrobić z tymi wszystkimi pieniędzmi? Przejść na wcześniejszą emeryturę? Rozpocząć nowy biznes?

Posiadanie domu zapewnia bezpieczeństwo finansowe dla Ciebie i Twojej rodziny; jest to cenny składnik majątku i będzie wart coraz więcej w miarę upływu czasu.

Wszystko, co musisz zrobić, aby zmienić swoją przyszłość finansową poprzez spłatę kredytu hipotecznego wcześnie jest zdecydować, że masz zamiar to zrobić i zobowiązać się do niego. Każdy może to zrobić, prawda? Dokonaj małych zmian i znaleźć sposoby, aby squirrel away trochę dodatkowych pieniędzy tu i tam, tak, że można dokonać dodatkowych płatności w kierunku swojej hipoteki.

Myśl o żółwia i zająca – być żółwia! Konsekwentne, stałe, małe kroki dostać się do mety, a to nie zajmie Ci 30 lat, aby się tam dostać! Więc jesteś gotowy, aby spłacić swój kredyt hipoteczny w 5 lat lub mniej?

.