Couverture d’assurance maladie des femmes

La couverture d’assurance maladie est un facteur essentiel pour rendre les soins de santé abordables et accessibles aux femmes. Parmi les 97,3 millions de femmes âgées de 19 à 64 ans résidant aux États-Unis, la plupart avaient une certaine forme de couverture en 2019. Cependant, les lacunes des programmes du secteur privé et des programmes financés par l’État et le manque d’accessibilité financière laissaient un peu plus d’une femme sur dix sans assurance. La loi sur les soins abordables (ACA) a élargi l’accès à une couverture abordable par une combinaison d’extensions de Medicaid, de réformes de l’assurance privée et de crédits d’impôt sur les primes. Cette fiche d’information passe en revue les principales sources de couverture pour les femmes résidant aux États-Unis en 2019, avant le début de la pandémie de coronavirus aux États-Unis, aborde l’impact de l’ACA sur la couverture des femmes, et les défis de couverture auxquels de nombreuses femmes continuent de faire face.

Sources de couverture d’assurance maladie

Assurance parrainée par l’employeur

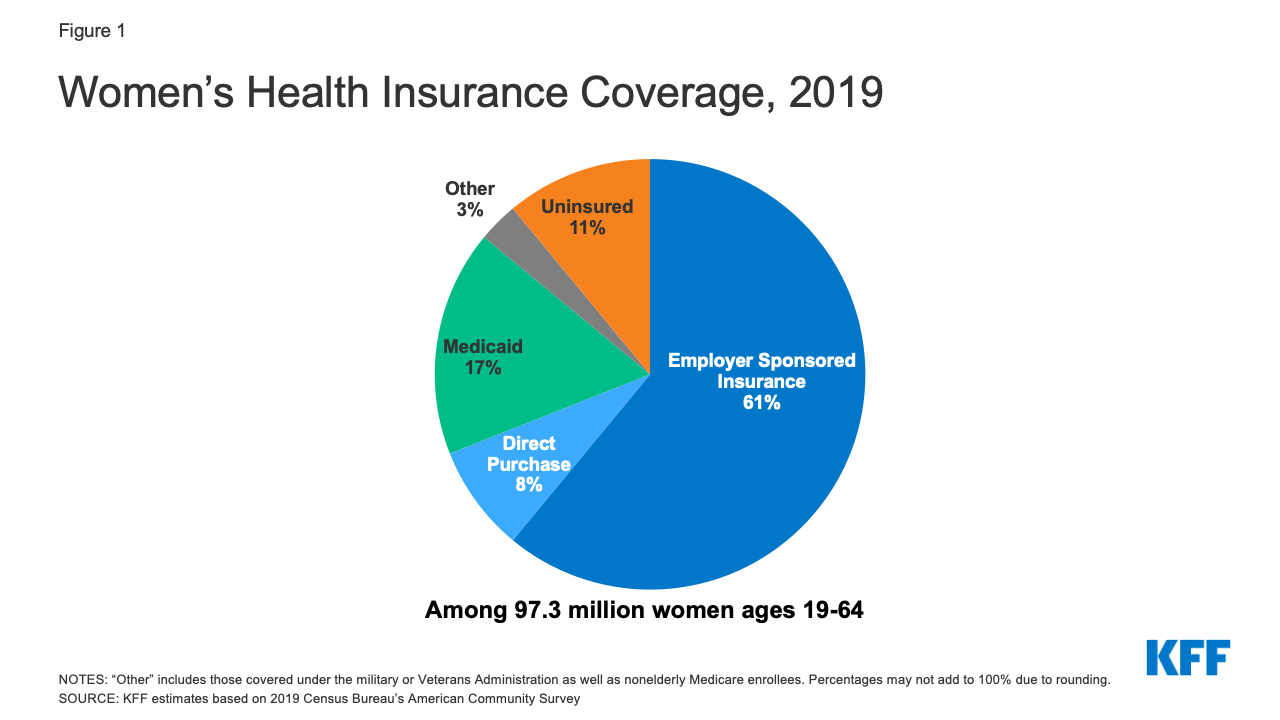

Approximativement 59 millions de femmes âgées de 19 à 64 ans (61%) ont reçu leur couverture santé d’une assurance parrainée par l’employeur en 2019 (Figure 1).1

- Les femmes dans les familles avec au moins un travailleur à temps plein sont plus susceptibles d’avoir une couverture basée sur l’emploi (71%) que les femmes dans les familles avec seulement des travailleurs à temps partiel (34%) ou sans aucun travailleur (18%).2

- En 2020, les primes d’assurance annuelles pour l’assurance parrainée par l’employeur étaient en moyenne de 7 470 $ pour les individus et de 21 342 $ pour les familles. Les primes familiales ont augmenté de 55 % au cours de la dernière décennie. En moyenne, les travailleurs ont payé 17% des primes pour la couverture individuelle et 27% pour la couverture familiale, les employeurs prenant le reste.

Figure 1 : Couverture d’assurance maladie des femmes, 2019

Assurance hors groupe

L’ACA a élargi l’accès au marché de l’assurance hors groupe ou acheté individuellement en offrant des crédits d’impôt sur les primes pour aider les individus à acheter une couverture dans les marchés d’assurance maladie basés dans les États. Il a également inclus de nombreuses réformes de l’assurance pour atténuer certains des obstacles de longue date à la couverture sur le marché de l’assurance non collective. En 2019, environ 8 % des femmes adultes non âgées (environ 7,7 millions de femmes) ont acheté une assurance sur le marché non collectif.3 Cela comprend les femmes qui ont acheté des polices privées sur le Marché de l’ACA dans leur État, ainsi que les femmes qui ont acheté une couverture auprès d’assureurs privés qui opèrent en dehors des Marchés.

- La plupart des individus qui cherchent des polices d’assurance sur le Marché de leur État sont admissibles à une aide pour les coûts de la couverture. Les personnes dont les revenus sont inférieurs à 51 040 $ (400% du niveau de pauvreté fédéral) peuvent bénéficier d’une aide sous la forme de crédits d’impôt fédéraux qui réduisent les coûts des primes.

- L’ACA a établi de nouvelles normes pour tous les plans achetés individuellement, y compris les plans disponibles sur le Marketplace ainsi que ceux qui existaient avant l’ACA. Historiquement, les compagnies d’assurance vendaient des plans sur le marché de l’assurance individuelle qui désavantageaient souvent les femmes, soit en leur facturant des primes plus élevées que les hommes pour le même niveau de couverture (tarification par sexe) à de nombreux âges, soit en disqualifiant les femmes de la couverture parce qu’elles avaient certaines conditions médicales préexistantes, y compris la grossesse. Les régimes de l’ACA n’ont pas le droit d’instaurer de telles politiques.

- De nombreuses polices achetées individuellement avant l’ACA n’incluaient pas la couverture de services importants pour la santé des femmes, tels que les soins de maternité, les médicaments sur ordonnance ou le traitement de troubles mentaux tels que la dépression. En raison de l’ACA, tous les plans d’achat direct doivent également couvrir certaines « prestations de santé essentielles » (EHB) qui relèvent de 10 catégories différentes, y compris les soins de maternité et des nouveau-nés, la santé mentale et les soins préventifs.

- Alors que l’administration Trump a effectivement éliminé l’exigence de l’ACA pour les individus d’avoir une couverture d’assurance et a encouragé les plans de santé qui ne sont pas conformes aux exigences de couverture de l’ACA, l’administration Biden pourrait agir pour inverser ces politiques. En particulier, l’administration Trump a encouragé une plus grande disponibilité des plans à court terme non conformes à l’ACA, qui coûtent moins cher que les politiques conformes à l’ACA, mais peuvent refuser la couverture aux personnes ayant des conditions préexistantes et excluent ou limitent souvent les avantages, tels que les médicaments sur ordonnance, la santé mentale et les soins de maternité. L’administration entrante de Biden peut limiter l’inscription future à ces plans ou réduire les possibilités de renouvellement, ainsi que par renforcer les normes pour limiter leur vente ou appliquer des protections plus fortes pour les consommateurs.

Medicaid

Le programme État-fédéral pour les personnes à faible revenu, Medicaid, a couvert 17% des femmes adultes non âgées en 2019. Historiquement, pour avoir droit à Medicaid, les femmes devaient avoir des revenus très faibles et faire partie de l’une des catégories d’éligibilité de Medicaid : enceinte, mère d’un enfant de 18 ans ou moins, personne handicapée ou plus de 65 ans. Les femmes qui n’entraient pas dans ces catégories n’étaient généralement pas éligibles, quel que soit leur niveau de pauvreté. L’ACA a permis aux États d’éliminer ces exigences catégorielles et d’élargir l’éligibilité à Medicaid à la plupart des personnes dont le revenu est inférieur à 138 % du FPL, indépendamment de leur situation familiale ou de leur handicap, à compter de janvier 2014. En décembre 2020, 38 États et DC ont élargi leurs programmes Medicaid en vertu de l’ACA.

- Medicaid couvre la population de femmes la plus pauvre. Quarante pour cent des femmes à faible revenu (revenu inférieur à 200% du FPL) et 49% des femmes pauvres (revenu inférieur à 100% du FPL) bénéficient d’une couverture Medicaid.4

- Selon la loi fédérale, tous les États doivent fournir une couverture Medicaid aux femmes enceintes dont le revenu ne dépasse pas 133% du niveau de pauvreté fédéral (FPL) jusqu’à 60 jours après l’accouchement ; les États ne peuvent pas imposer de partage des coûts pour les services liés à la grossesse. Dans les États qui ont adopté l’expansion de Medicaid de l’ACA, de nombreuses femmes sont maintenant en mesure de rester sur Medicaid une fois qu’elles deviennent mères en raison du seuil d’admissibilité plus élevé dans ces États, mais dans les 12 États qui n’ont pas adopté l’expansion de Medicaid, de nombreuses femmes ne sont plus admissibles à la couverture Medicaid 60 jours après la naissance de leur enfant parce que leur revenu est supérieur au niveau d’admissibilité pour les parents dans ces États.

- Medicaid a financé 42% des naissances aux États-Unis en 2019, représente 75% de tous les services de planification familiale financés par l’État et la moitié (52%)5 de toutes les dépenses de soins de longue durée, ce qui est essentiel pour de nombreuses femmes âgées fragiles.

- Plus de la moitié des États (27 États) ont mis en place des programmes qui utilisent les fonds Medicaid pour couvrir les coûts des services de planification familiale pour les femmes à faible revenu et la plupart des États ont des programmes Medicaid à portée limitée pour payer le traitement du cancer du sein et du col de l’utérus pour certaines femmes non assurées à faible revenu.

Femmes non assurées

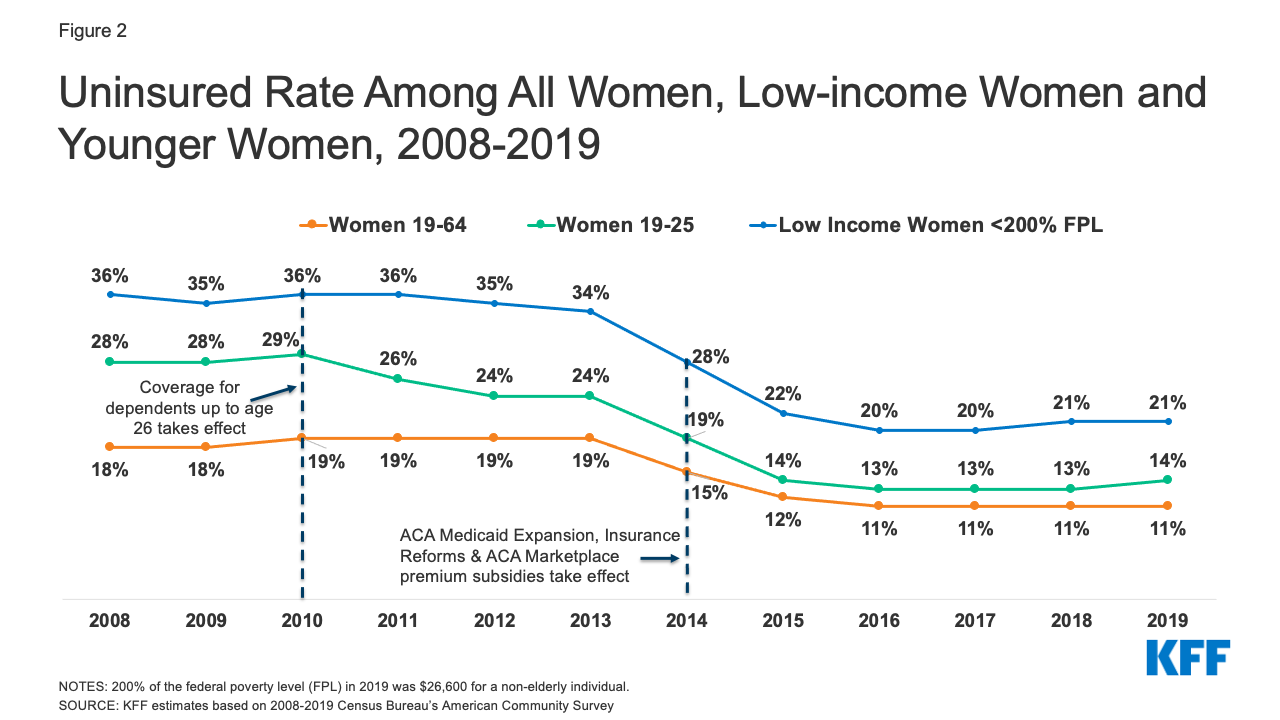

Les femmes sont moins susceptibles que les hommes d’être non assurées – une plus grande part des femmes adultes sont inscrites à Medicaid (17% de femmes contre 12% d’hommes). En moyenne, les femmes ont des revenus plus faibles et sont plus susceptibles d’être admissibles à Medicaid que les hommes dans l’une des catégories d’admissibilité de Medicaid : enceinte, parent d’enfants de moins de 18 ans, handicapé ou âgé de plus de 65 ans. En 2019, 15 % des hommes âgés de 19 à 64 ans n’étaient pas assurés, contre environ 11 % des femmes âgées de 19 à 64 ans (11,1 millions de femmes), soit une baisse par rapport aux 18 % de 2008 (figure 2). À partir de 2010, l’ACA a exigé que les groupes privés et non collectifs de santé qui offraient une couverture des personnes à charge donnent aux travailleurs la possibilité de garder les enfants adultes jusqu’à l’âge de 26 ans inscrits en tant que personnes à charge, tandis que l’expansion de Medicaid a offert une couverture à de nombreuses femmes à faible revenu non assurées qui n’étaient pas admissibles à Medicaid auparavant. En conséquence, les femmes de moins de 26 ans et les femmes dont les revenus sont inférieurs à 200 % du FPL ont vu leur taux de non-assurance baisser considérablement entre 2008 et 2019. Depuis 2016, cependant, la baisse de la part des femmes non assurées a marqué le pas. Les femmes non assurées ont souvent un accès inadéquat aux soins, obtiennent un niveau de soins inférieur lorsqu’elles sont dans le système de santé, et ont des résultats de santé plus faibles. Par rapport aux femmes assurées, les femmes non assurées ont moins recours à des services préventifs importants tels que les mammographies, les tests de Papanicolaou et les contrôles de la tension artérielle en temps voulu. Elles sont également moins susceptibles de déclarer avoir un médecin régulier.

Figure 2 : Taux de non-assurance parmi toutes les femmes, les femmes à faible revenu et les jeunes femmes, 2008-2019

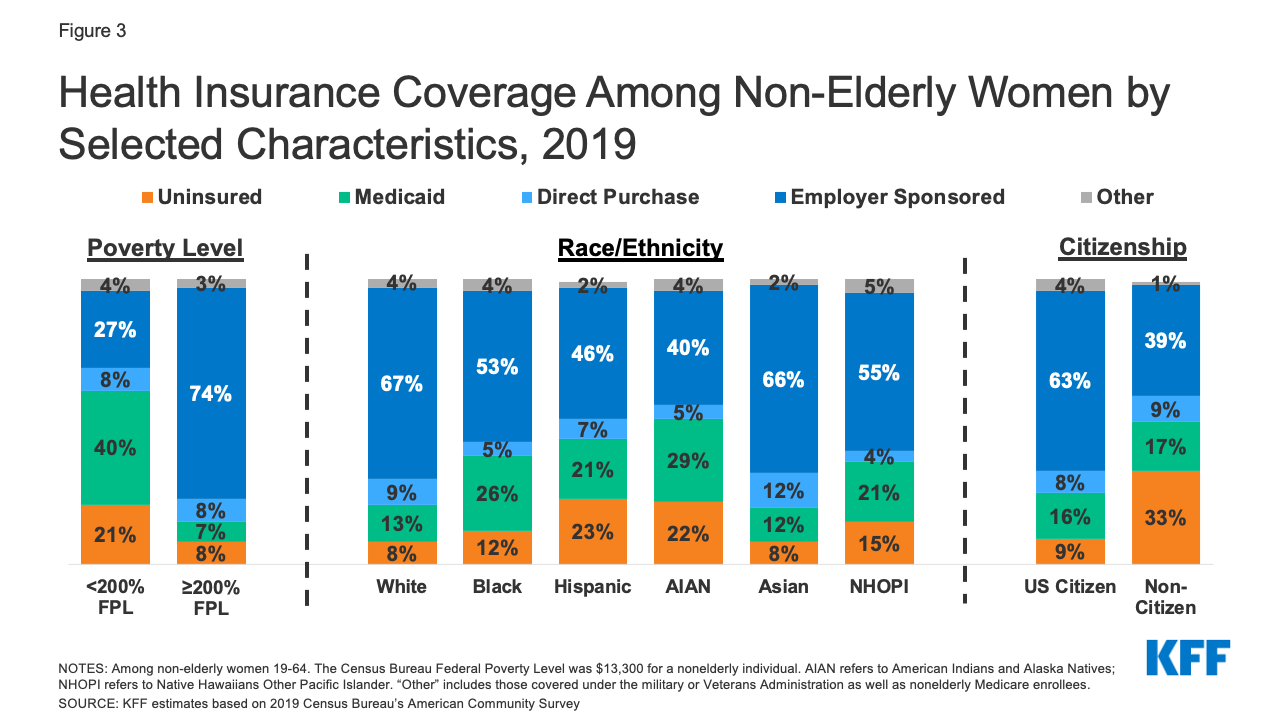

- Les femmes à faible revenu, les femmes de couleur et les femmes non citoyennes sont plus à risque de ne pas être assurées (figure 3). Une femme sur cinq (21%) ayant des revenus inférieurs à 200% du FPL (26 600 dollars pour un individu en 2019) n’est pas assurée, contre seulement 8% des femmes ayant des revenus égaux ou supérieurs à 200% du FPL. Plus d’une femme hispanique (23 %) et amérindienne et autochtone d’Alaska (22 %) sur cinq n’est pas assurée. Une plus grande part des mères célibataires ne sont pas assurées (13%) que les femmes dans les ménages biparentaux (9%).6

Figure 3 : Couverture d’assurance maladie chez les femmes non âgées par caractéristiques sélectionnées, 2019

- La majorité des femmes non assurées vivent dans un ménage où quelqu’un travaille : 68% sont dans des familles où au moins un adulte travaille à temps plein et 82% sont dans des familles où au moins un travailleur à temps partiel ou à temps plein7.

- Il existe des variations considérables au niveau des États dans les taux de non-assurance à travers la nation, allant de 23% des femmes au Texas à 3% des femmes à Washington DC et au Massachusetts (Figure 4). Sur les 19 États dont le taux de non-assurance est supérieur à la moyenne nationale (11%), 11 n’ont pas adopté l’extension Medicaid de l’ACA.

Éligibilité à la couverture

De nombreuses femmes non assurées sont potentiellement éligibles à une couverture mais ne sont pas inscrites. Certaines, cependant, n’ont toujours pas de voie vers une couverture abordable.

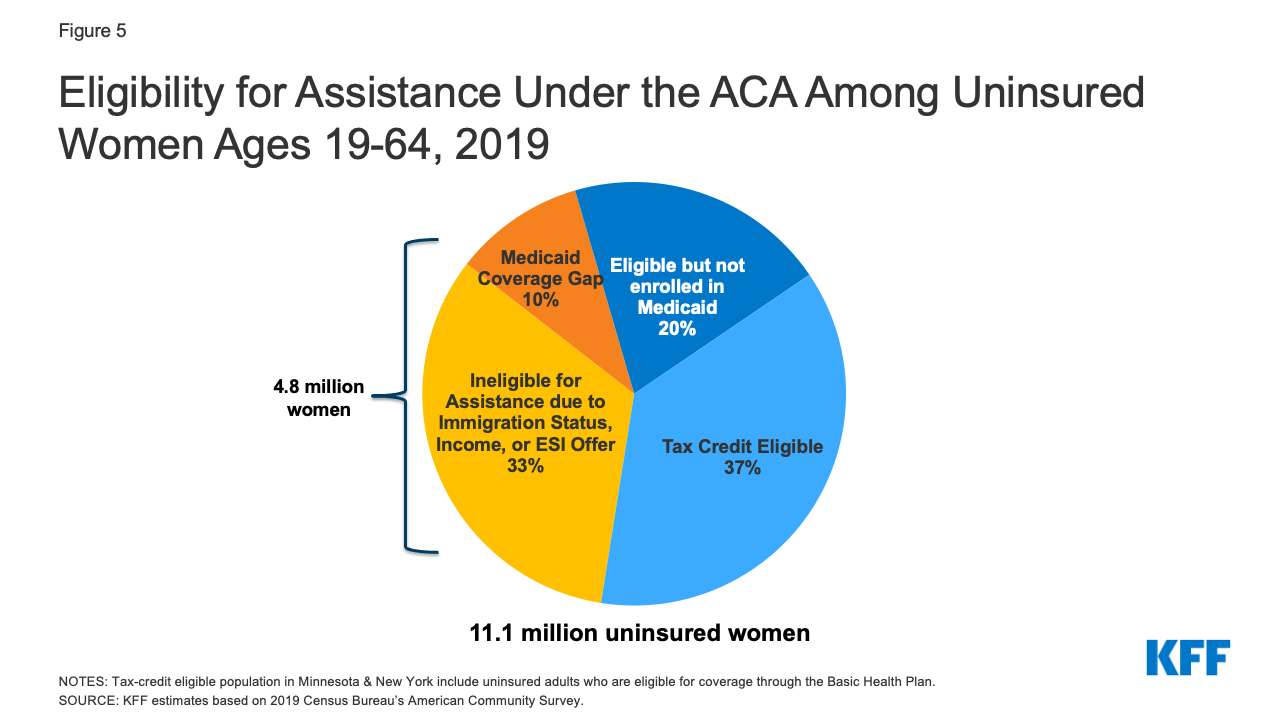

- Plus de la moitié des femmes non assurées sont éligibles soit à Medicaid, soit à des subventions fiscales dans le cadre de l’ACA. Une femme non assurée sur cinq (2,2 millions) est actuellement éligible à Medicaid mais n’est pas inscrite et plus d’un tiers (4 millions) est éligible à un plan subventionné du Marketplace mais n’est pas inscrit (Figure 5). Dans 7 États et DC, au moins 40% des femmes non assurées sont admissibles à une couverture Medicaid, et dans 14 États, au moins 40% sont admissibles à un plan subventionné du Marché (tableau 2).

Figure 5 : Admissibilité à l’aide en vertu de l’ACA parmi les femmes non assurées âgées de 19 à 64 ans, 2019

- 8 millions de femmes non assurées ne sont pas admissibles à une aide financière pour la couverture. Certaines femmes non assurées n’ont pas droit à une couverture en raison de leur statut d’immigration, tandis que d’autres femmes ont des revenus trop élevés pour bénéficier des subventions fédérales aux primes ou ont une offre d’assurance de l’employeur mais ne se sont pas inscrites à la couverture du lieu de travail. Un million de femmes pauvres se trouvent dans ce qu’on appelle le « déficit de couverture Medicaid ». Elles vivent dans un État qui n’a pas étendu son programme Medicaid et ne remplissent pas les conditions requises pour bénéficier de Medicaid, mais ont des revenus inférieurs au niveau inférieur pour bénéficier des subventions du marché. Les États qui n’ont pas étendu Medicaid ont généralement des taux de non-assurance plus élevés que ceux qui l’ont fait. En Alabama et au Mississippi, environ une femme non assurée sur trois se trouve dans le déficit de couverture Medicaid (tableau 2).

Etendue de la couverture et accessibilité financière

L’ACA a établi des normes nationales pour l’étendue des prestations offertes dans les plans privés. En plus des grandes catégories de prestations de santé essentielles (EHB) offertes par les plans du marché, tous les plans achetés en privé doivent couvrir les soins de maternité qui avaient été historiquement exclus de la plupart de ces plans. En outre, la plupart des plans privés doivent couvrir les services de prévention sans co-paiement ni autre participation aux coûts. Ces services comprennent les dépistages des cancers du sein et du col de l’utérus, les visites des femmes (y compris les visites prénatales), les contraceptifs prescrits, les fournitures et les aides à l’allaitement telles que les tire-laits, et plusieurs services liés aux IST. Cependant, l’expansion par l’administration Trump des plans à court terme qui n’ont à se conformer à aucune de ces normes de prestations pourrait avoir érodé l’étendue de la couverture dont bénéficient certaines femmes. En outre, en 2018, l’administration Trump a publié des règlements définitifs élargissant le type d’employeurs pouvant bénéficier d’une exemption à l’obligation de couverture contraceptive de l’ACA pour inclure les employeurs privés ayant une objection religieuse ou morale à la contraception. Ces règlements ont été confirmés par la Cour suprême en juin 2020, ce qui signifie que les femmes qui travaillent pour des employeurs exemptés et les personnes à charge féminines n’ont plus droit à une couverture contraceptive. Il est explicitement interdit d’inclure les services d’avortement dans les EHB. Vingt-six États ont des lois interdisant la couverture de la plupart des avortements dans les plans disponibles sur les Marketplaces d’État, et les plans offerts dans les États qui n’interdisent pas la couverture doivent séparer les paiements pour la couverture de l’avortement, en ne facturant pas moins de 1,00 $ pour cette couverture.

L’accessibilité financière de la couverture et des soins continue d’être une préoccupation importante pour de nombreuses femmes, tant pour celles qui ne sont pas assurées que pour celles qui ont une couverture. La principale raison pour laquelle les adultes non âgés non assurés déclarent qu’ils n’ont pas obtenu de couverture est qu’elle est trop chère. Dans le cadre d’une assurance parrainée par l’employeur, la principale source de couverture pour les femmes, 57 % de tous les travailleurs couverts par une franchise annuelle générale ont des franchises d’au moins 1 000 dollars pour une couverture individuelle. Trente-sept pour cent des femmes bénéficiant d’une couverture parrainée par l’employeur déclarent qu’il est difficile de payer leurs franchises.8

Looking Forward

La couverture santé compte pour les femmes. Ceux qui ont une couverture santé sont plus susceptibles d’obtenir les services de soins préventifs, primaires et spécialisés nécessaires, et ont un meilleur accès aux nouvelles avancées en matière de santé des femmes. Aujourd’hui, grâce à l’ACA, les femmes peuvent bénéficier d’une couverture sans craindre de devoir payer plus cher que les hommes, être assurées que leur assurance leur fournit une couverture gratuite pour un large éventail de services préventifs recommandés, et une couverture pour des services essentiels pour les femmes tels que les soins de maternité. Toutefois, ces gains de couverture et ces avantages sont menacés. La Cour suprême examine actuellement un cas qui pourrait potentiellement invalider l’ensemble de l’ACA, ce qui entraînerait probablement la perte de millions de personnes de leur couverture de soins de santé, le retour possible de pratiques d’assurance discriminatoires telles que la notation par sexe, le refus de couverture aux personnes souffrant de conditions préexistantes, ainsi que la perte d’une garantie fédérale pour la couverture complète des services préventifs tels que la contraception.

L’administration entrante de Biden a fait campagne sur le soutien et le développement de l’ACA en créant une nouvelle option publique ainsi qu’en améliorant et en étendant les subventions du marché à davantage de personnes. Cependant, beaucoup de ces propositions seront probablement confrontées à des obstacles avec un Congrès étroitement divisé. Dans le même temps, l’administration devra faire face à l’impact économique de la pandémie de coronavirus. Bien que nous ne connaissions pas encore toutes les conséquences de la pandémie sur la couverture des femmes, les preuves à ce jour suggèrent que certains travailleurs qui ont perdu leur emploi pendant la pandémie ont pu conserver une assurance parrainée par l’employeur et certains ont obtenu une couverture par le biais des marchés de l’ACA ou de Medicaid. Alors que l’administration Biden et le nouveau Congrès entrent en fonction, ils seront confrontés à de multiples défis qui affectent la couverture et l’accès des femmes, y compris le maintien et le renforcement de l’ACA, ainsi que la lutte contre la pandémie et la crise économique qui en résulte.

Endnotes

-

Estimations du KFF basées sur l’American Community Survey du Census Bureau, 2008-2019.

← Retour au texte

-

Ibid.

← Retour au texte

-

Ibid.

← Retour au texte

-

Ibid.

← Retour au texte

-

Les dépenses nationales en matière de SLD ont totalisé 364,9 milliards de dollars, y compris les dépenses pour les établissements de soins résidentiels, les maisons de soins infirmiers, les services de santé à domicile, les dérogations HCBS, les fournisseurs d’ambulances et certains soins post-aigus. Les dépenses de soins post-aigus de Medicare (81,5 milliards de dollars) sont exclues. Les payeurs de soins de longue durée comprennent Medicaid (52%), d’autres assurances publiques et privées (20%), les dépenses personnelles (16%) et les assurances privées (11%). Toutes les dérogations HCBS sont attribuées à Medicaid. Estimations KFF basées sur les données des comptes nationaux des dépenses de santé de 2017 de CMS, Office of the Actuary.

← Retour au texte

-

Estimations KFF basées sur l’American Community Survey du Census Bureau, 2008-2019.

← Retour au texte

-

Ibid.

← Retour au texte

-

KFF June 2019 Health Tracking Poll.

← Retour au texte

.