- Text

- Problems

- Goals Achievement

- Fill in the Blanks

- Multiple Choice

- Glossary

CVP-analyysin avulla rakennetaan ymmärrystä kustannusten välisestä suhteesta, liiketoiminnan volyymin ja kannattavuuden välillä. Tämä analyysi ohjaa päätöksiä siitä, mitä tuotteita tarjotaan ja miten ne hinnoitellaan. CVP on keskeisellä sijalla tekniikoissa, joita käytetään kannattavuusrajan, tavoitellun tulotason saavuttamiseen tarvittavien volyymitasojen ja vastaavien laskelmien laskemiseen. Näiden laskelmien lähtökohtana on katetuotto.

Katetuotto on tulot miinus muuttuvat kulut. Katetuottoa ei pidä sekoittaa bruttovoittoon. Bruttovoitto lasketaan sen jälkeen, kun siitä on vähennetty kaikki myytyihin yksiköihin liittyvät tuotantokustannukset, olivatpa ne kiinteitä tai muuttuvia.

Sen sijaan katetuotto kuvastaa jokaisesta myynnistä saatavaa määrää sen jälkeen, kun siitä on vähennetty kaikki myytyihin yksiköihin liittyvät muuttuvat kustannukset. Osa näistä muuttuvista kustannuksista on tuotekustannuksia ja osa myynti- ja hallintokustannuksia. Katetuotto lasketaan yleensä sisäiseen käyttöön, eikä sitä raportoida ulkoisesti.

Kate: Aggregaatti, yksikkökohtainen vai suhdeluku?

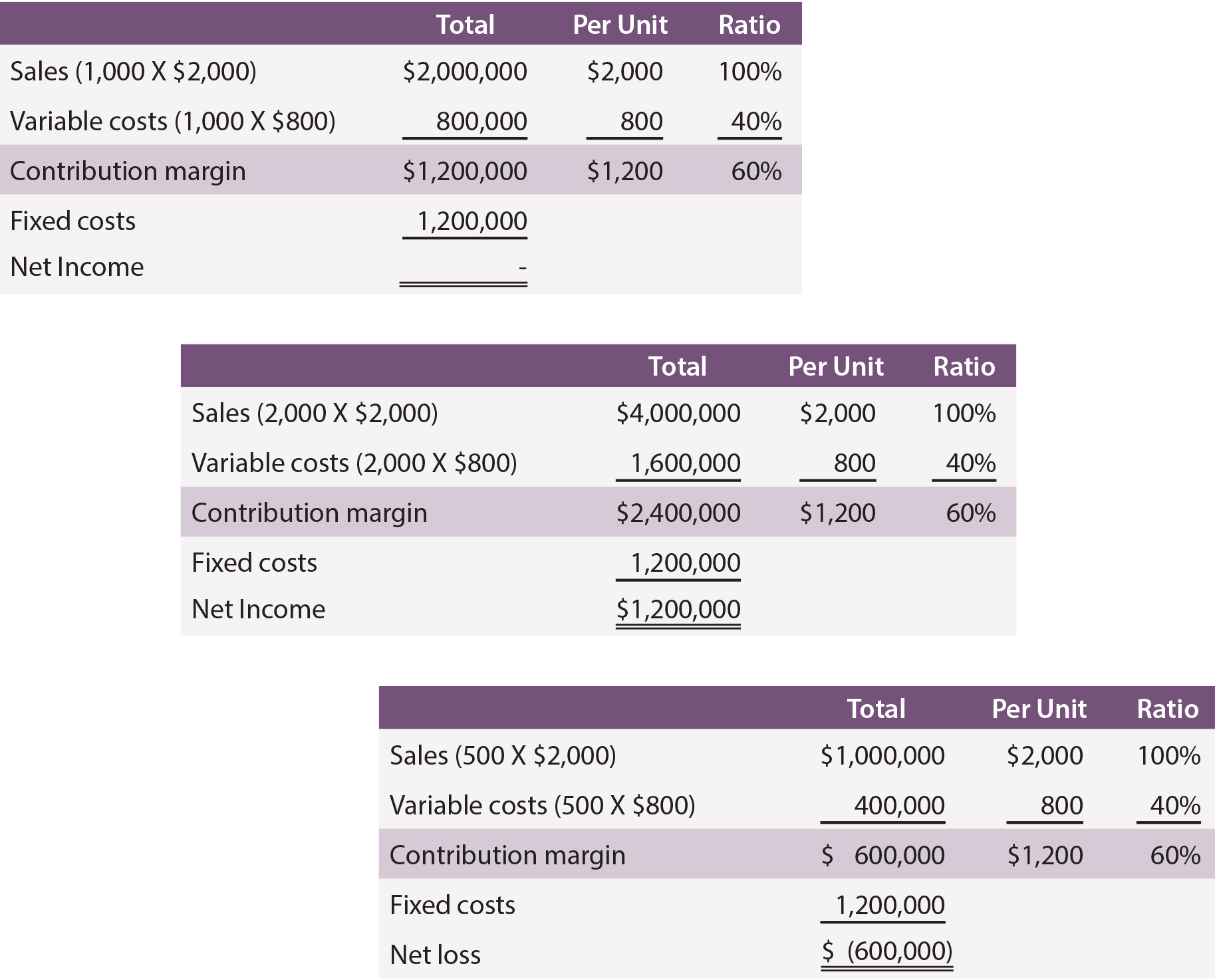

Katteesta voidaan puhua aggregaatin, yksikkökohtaisen tai suhdeluvun perusteella. Tätä seikkaa havainnollistetaan Leyland Sportsin, tulostaulujen valmistajan, osalta. Tuotantokustannukset ovat 500 dollaria kylttiä kohti, ja Leyland maksaa myyntiedustajilleen 300 dollaria myytyä kylttiä kohti. Muuttuvat kustannukset ovat siis 800 dollaria kylttiä kohti. Kukin kyltti myydään 2000 dollarilla. Leylandin katetuotto on 1 200 dollaria (2 000 dollaria – (500 dollaria + 300 dollaria)) per merkki. Oletetaan lisäksi, että Leylandille aiheutuu 1 200 000 dollaria kiinteitä kustannuksia.

Seuraavassa on taulukot katetuottotietoineen olettaen, että tuotantoa ja myyntiä on 1 000, 2 000 ja 500 kappaletta:

Huomaa, että volyymin muutoksilla on vaikutusta vain tiettyihin määriin ”kokonaissarakkeessa”. Volyymimuutokset eivät vaikuttaneet kiinteisiin kustannuksiin eivätkä muuttaneet yksikkö- tai suhdelaskelmia. Kun tarkastelet tietoja, huomaa myös, että on tuotettava ja myytävä 1 000 yksikköä, jotta saavutetaan kannattavuusrajan ylittävä nettotulos. Kun Leyland myi 2 000 yksikköä, se saavutti 1 200 000 dollarin nettotuloksen. Sitä vastoin, jos tuotetaan ja myydään vain 500 yksikköä, tuloksena on 600 000 dollarin tappio.

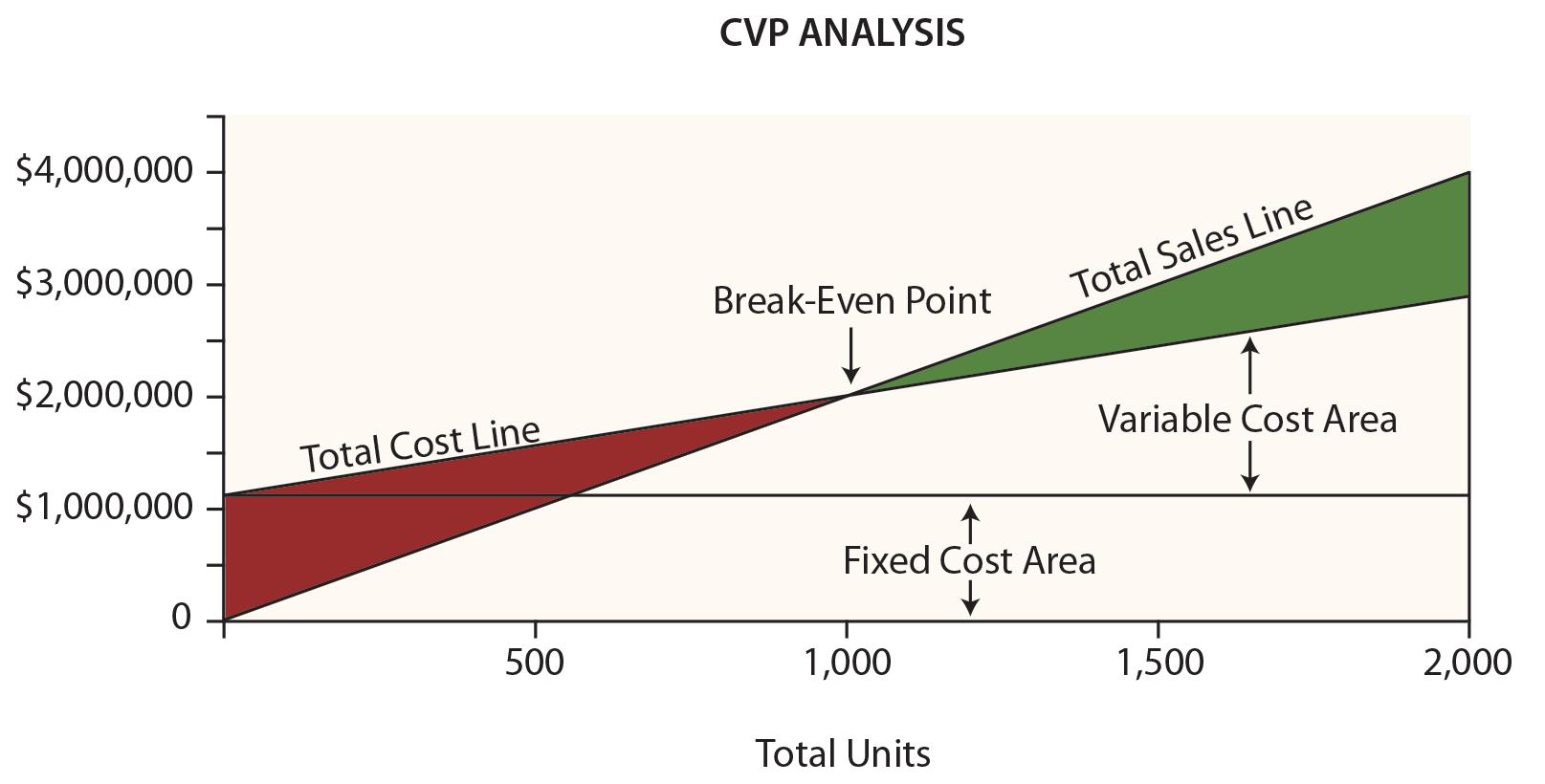

Break-Even-kaavio

Leylandin johto pitäisi todennäköisesti seuraavaa kaaviota erittäin hyödyllisenä. Dollarit on esitetty pystyakselilla ja yksiköt vaaka-akselilla.

Katsokaa tätä kaaviota ja ottakaa huomioon seuraavat seikat:

- Kokonaismyyntiviiva alkaa arvosta ”0” ja nousee 2 000 dollaria jokaista lisäyksikköä kohden.

- Kokonaiskustannusviiva alkaa 1 200 000 dollarista (joka kuvastaa kiinteitä kustannuksia) ja nousee 800 dollaria jokaista lisäyksikköä kohti (joka kuvastaa muuttuvien kustannusten lisäystä).

- ”Break-even” syntyy, kun myynti on yhtä suuri kuin kokonaiskustannukset.

- Kussakin pisteessä tappioalueen (punaisella) tai voittoalueen (vihreällä) leveys on myynnin ja kokonaiskustannusten erotus.

Break-Even Algebra

Break-even syntyy, kun voittoa tai tappiota ei ole. Kuten todettu, kannattavuusraja syntyy, kun myynti ja kokonaiskustannukset ovat yhtä suuret:

Katteellinen myynti = Muuttuvat kokonaiskustannukset + Kiinteät kokonaiskustannukset

Leylandin kohdalla matematiikka toimii näin:

(Yksiköt X 2 000 dollaria) = (Yksiköt X 800 dollaria) = (Yksiköt X 800 dollaria) + 1 200 000 dollaria

Ratkaisu:

Vaihe a: (Yksiköt X 2 000 dollaria) = (Yksiköt X 800 dollaria) + 1 200 000 dollaria

Vaihe b: (Yksiköt X 1 200 dollaria) = 1 200 000 dollaria

Vaihe c: Yksiköt = 1.000

Voidaan ”hypätä edellä olevaan vaiheeseen b” jakamalla kiinteät kustannukset yksikkökohtaisella katteella. Näin ollen kannattavuusrajan oikotie on:

Kattavuusraja yksiköissä = Kiinteät kokonaiskustannukset / katetuotto per yksikkö

1 000 yksikköä = 1 200 000 dollaria / 1 200 dollaria

Joskus saatetaan haluta tietää kannattavuusraja myynnin dollareina (eikä yksikköinä). Tämä lähestymistapa on erityisen hyödyllinen yrityksille, joilla on useampi kuin yksi tuote, kun näillä tuotteilla on kaikilla samanlainen katetuottosuhde:

Katetuottopiste myynnissä = Kiinteät kokonaiskustannukset / katetuottosuhde

2 000 000 dollaria = 1 200 000 dollaria / 0,60

Tavoitetuotto

Katetasapainon saavuttaminen ei ole huono asia, mutta tuskin tyydyttävä lopputulos useimmille yrityksille. Sen sijaan johtaja saattaa olla kiinnostuneempi oppimaan tarvittavan myyntitason, jolla saavutetaan tavoiteltu voitto. Lähestymistapa tämän ongelman ratkaisemiseksi on kohdella tavoitetulosta kuin kiinteiden kustannusten lisäystä. Toisin sanoen katteen on katettava kiinteät kustannukset ja haluttu voitto. Oletetaan, että Leyland haluaa tietää myyntitason, jolla saavutetaan 600 000 dollarin tavoitetulo:

Ratkaisu:

Vaihe a: (kpl X 2 000 dollaria) = (kpl X 800 dollaria) + 1 200 000 dollaria + 600 000 dollaria

Vaihe b: (kpl X 1 200 dollaria) = 1 800 000 dollaria

Vaihe c: Yksiköt = 1.500

Tälleen on mahdollista ”hypätä askeleelle b” jakamalla kiinteät kustannukset ja tavoitetuotto yksikkökohtaisella katteella:

Yksiköt tavoitetuoton saavuttamiseksi = (Kiinteät kokonaiskustannukset + tavoitetuotto) / Katetuotto per yksikkö

1.500 yksikköä = 1.800.000 dollaria / 1.200 dollaria

Jos halutaan tietää myynnin dollarimääräinen taso tavoitetason nettotuoton saavuttamiseksi:

Myynti tavoitetulon saavuttamiseksi = (Kiinteät kokonaiskustannukset + tavoitetulo) / katetuottosuhde

3 000 000 dollaria = 1 800 000 dollaria / 0.60

Kriittistä ajattelua CVP:stä

CVP on enemmän kuin vain matemaattinen työkalu kannattavuusrajan kaltaisten arvojen laskemiseen. Sitä voidaan käyttää kriittiseen arviointiin liiketoiminnan elinkelpoisuudesta.

Johtajan tulisi esimerkiksi olla tietoinen ”varmuusmarginaalista”. Varmuusmarginaali on se, missä määrin myynti ylittää kannattavuusrajan. Leylandin osalta turvamarginaali on se, missä määrin myynti ylittää 2 000 000 dollaria (kannattavuusraja). Tämä antaa johtajalle arvokasta tietoa, kun hän suunnittelee väistämättömiä suhdannevaihteluita varten.

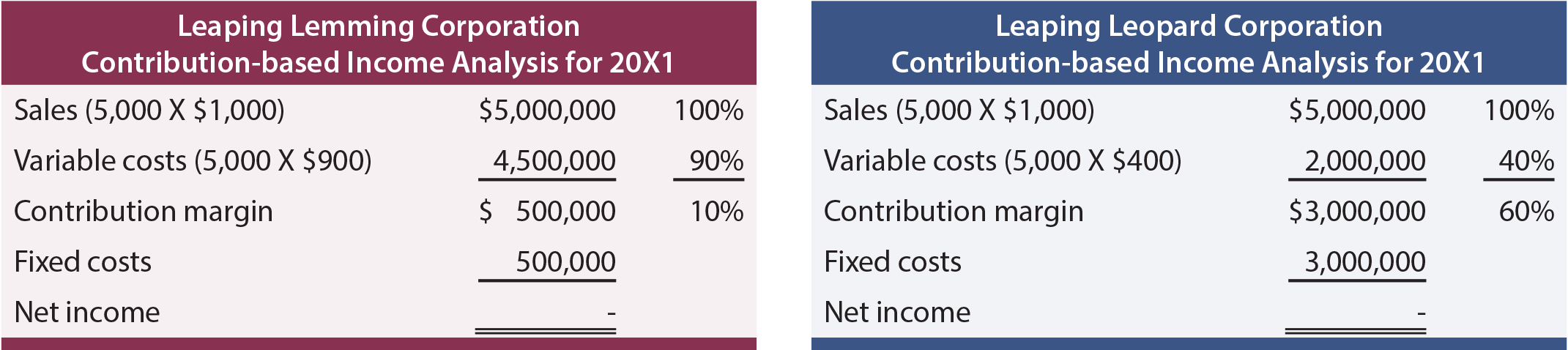

Johtajan on myös ymmärrettävä liiketoiminnan skaalautuvuus. Tällä tarkoitetaan kykyä kasvattaa voittoja volyymin kasvaessa. Vertaile Leaping Lemming Corporationin ja Leaping Leopard Corporationin tulosanalyysejä:

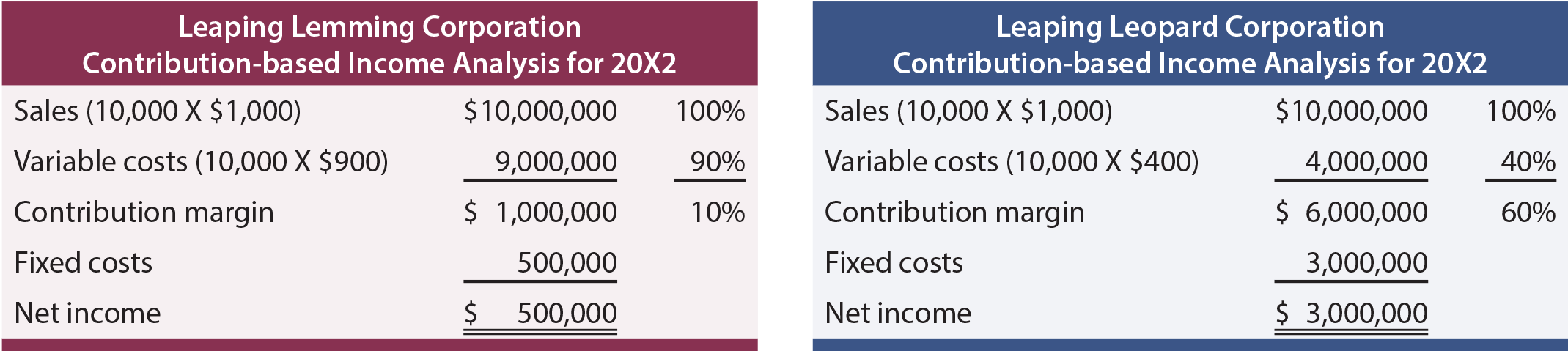

Kumpikin yritys oli ”voitollinen” vuonna 20X1. Kumman yrityksen omistaisi mieluummin? Jos tietäisi, että kumpikin yhtiö kasvaa nopeasti ja odottaa kaksinkertaistavansa myynnin joka vuosi (ilman kustannusrakenteen muutosta), kumman yhtiön omistaisi mieluummin? Lisättyjen tietojen perusteella odottaisi seuraavia vuoden 20X2 tuloksia:

Tämä analyysi osoittaa, että Leopardilla on skaalautuvampi liiketoimintamalli. Sen katetuotto on korkea, ja kun se ylittää kiinteiden kustannusten kynnyksen, se muuttuu erittäin kannattavaksi. Lemming käy loputonta taistelua; myynnin kasvuun vastataan muuttuvien kustannusten merkittävällä kasvulla. Huomaa, että skaalautuvuus voi olla kaksiteräinen miekka. Volyymin supistuminen voi olla tuhoisaa Leopardin kaltaisille yrityksille, koska kiinteiden kustannusten taakka voi olla kuluttava. Oli tilanne mikä tahansa, johtajien on oltava täysin tietoisia mittakaavan muutosten vaikutuksista tulokseen.