Naisten sairausvakuutuksen kattavuus

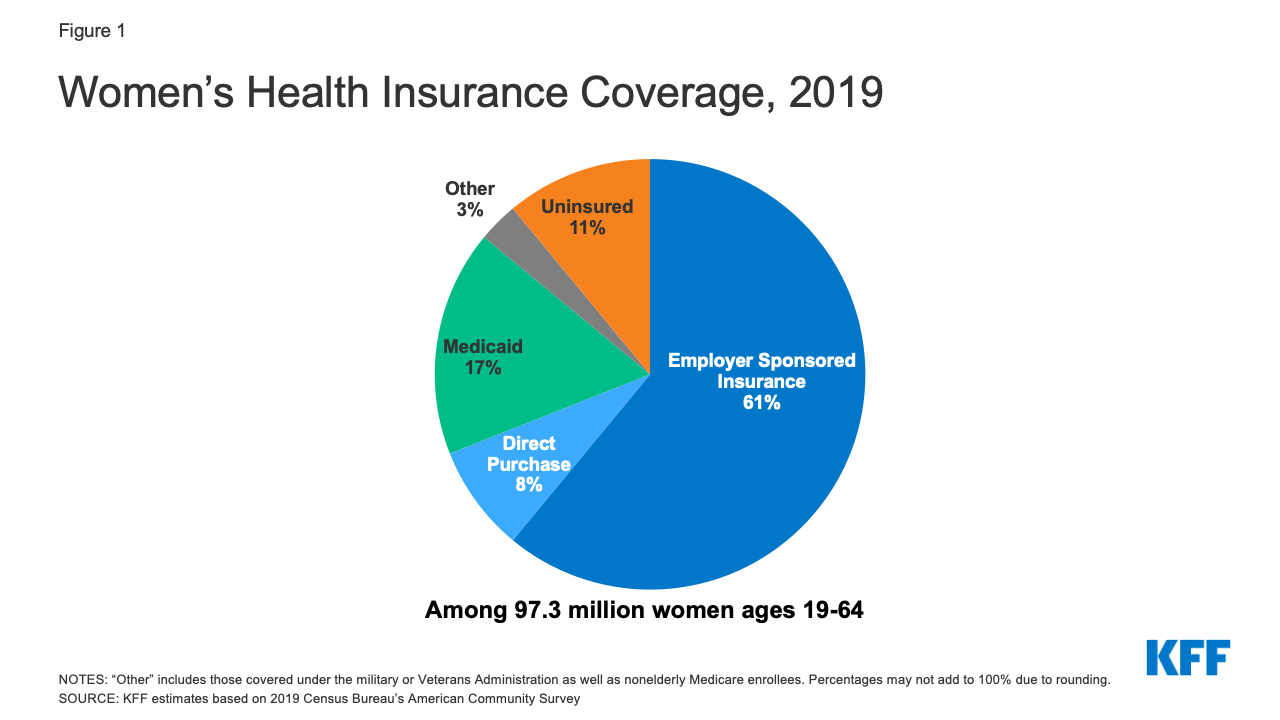

Terveysvakuutuksen kattavuus on kriittinen tekijä, kun halutaan tehdä terveydenhuollosta kohtuuhintaista ja naisten saatavilla olevaa. Yhdysvalloissa asuvista 97,3 miljoonasta 19-64-vuotiaasta naisesta suurimmalla osalla oli jonkinlainen vakuutusturva vuonna 2019. Yksityisen sektorin ja julkisesti rahoitettujen ohjelmien puutteet ja kohtuuhintaisuuden puute jättivät kuitenkin hieman yli joka kymmenennen naisen vakuuttamatta. Affordable Care Act (ACA) laajensi kohtuuhintaisen vakuutusturvan saatavuutta Medicaid-laajennusten, yksityisten vakuutusuudistusten ja vakuutusmaksujen verohyvitysten yhdistelmällä. Tässä tietolehdessä tarkastellaan tärkeimpiä kattavuuslähteitä Yhdysvalloissa asuville naisille vuonna 2019, ennen koronavirus-pandemian alkamista Yhdysvalloissa, 1

- Naiset perheissä, joissa on vähintään yksi kokoaikainen työntekijä, saavat todennäköisemmin työpaikkaperusteisen vakuutusturvan (71 %) kuin naiset perheissä, joissa on vain osa-aikaisia työntekijöitä (34 %) tai joissa ei ole yhtään työntekijää (18 %).2

- Vuonna 2020 työnantajan sponsoroiman vakuutuksen vuotuiset vakuutusmaksut olivat keskimäärin 7470 Yhdysvaltain dollaria yksityishenkilöille ja 21 342 dollaria perheille. Perheiden vakuutusmaksut ovat nousseet 55 prosenttia viime vuosikymmenen aikana. Työntekijät maksoivat keskimäärin 17 prosenttia yksilöllisen vakuutuksen ja 27 prosenttia perhevakuutuksen vakuutusmaksuista, ja työnantajat maksoivat loput.

Kuvio 1: Naisten sairausvakuutusturva, 2019

Yhteenliittymättömän vakuutuksen

Vakuutuslaki (ACA) laajensi muiden kuin ryhmittymien tarjoamien vakuutusten tai yksilöllisesti hankittujen vakuutusten saatavuutta tarjoamalla vakuutusmaksuihin liittyviä veronhuojennuksia, jotka auttoivat yksityishenkilöitä hankkimaan vakuutusturvan osavaltiopohjaisilta terveydenhuoltovakuutusmarkkinoita varten. Se sisälsi myös monia vakuutusuudistuksia, joilla pyrittiin lieventämään joitakin pitkäaikaisia esteitä, jotka haittasivat vakuutusturvaa muilla kuin ryhmävakuutusmarkkinoilla. Vuonna 2019 noin 8 prosenttia ei-ikäisistä aikuisista naisista (noin 7,7 miljoonaa naista) osti vakuutuksen muilta kuin ryhmämarkkinoilta.3 Tähän sisältyvät naiset, jotka ostivat yksityisiä vakuutuksia oman osavaltionsa ACA Marketplace -markkinapaikalta, sekä naiset, jotka ostivat vakuutusturvaa yksityisiltä vakuutuksenantajilta, jotka toimivat Marketplaces-markkinoiden ulkopuolella.

- Suuri osa henkilöistä, jotka hankkivat vakuutuksia osavaltionsa Marketplace -markkinapaikalta, ovat oikeutettuja tukeen vakuutusturvan kustannusten maksamiseen. Henkilöt, joiden tulot ovat alle 51 040 dollaria (400 prosenttia liittovaltion köyhyysrajasta), voivat saada tukea liittovaltion verohyvitysten muodossa, jotka alentavat vakuutusmaksukustannuksia.

- Vakuutussopimus asetti uudet standardit kaikille yksilöllisesti ostetuille vakuutussuunnitelmille, mukaan lukien markkinapaikan kautta saatavilla olevat vakuutussuunnitelmat sekä ne, jotka olivat olemassa ennen vakuutussopimuksen voimaantuloa. Aikaisemmin vakuutusyhtiöt myivät yksilöllisillä vakuutusmarkkinoilla suunnitelmia, jotka usein asettivat naiset epäedulliseen asemaan joko perimällä heiltä korkeampia vakuutusmaksuja kuin miehiltä samantasoisesta vakuutusturvasta (sukupuoleen perustuva luokitus) monissa ikäryhmissä tai hylkäämällä naiset vakuutusturvan piiristä sen vuoksi, että heillä oli tiettyjä jo olemassa olevia sairauksia, kuten raskaus. ACA:n mukaisissa vakuutussuunnitelmissa ei saa ottaa käyttöön tällaisia käytäntöjä.

- Monissa ACA:ta edeltäneissä yksilöllisesti ostetuissa vakuutuksissa ei ollut vakuutusturvaa naisten terveyden kannalta tärkeille palveluille, kuten äitiyshuollolle, reseptilääkkeille tai mielenterveysongelmien, kuten masennuksen, hoidolle. ACA:n seurauksena kaikkien suoraan ostettavien vakuutussuunnitelmien on myös katettava tietyt ”välttämättömät terveysedut” (EHB), jotka kuuluvat 10 eri luokkaan, mukaan lukien äitiys- ja vastasyntyneiden hoito, mielenterveys ja ennaltaehkäisevä hoito.

- Vaikka Trumpin hallinto tosiasiallisesti poisti ACA:n vaatimuksen yksityishenkilöiden vakuutusturvasta ja edisti terveydenhuoltosuunnitelmia, jotka eivät ole ACA:n kattavuusvaatimusten mukaisia, niin myös Bidenin hallinto saattaa ryhtyä toimenpiteisiin, joilla se kumoaa nämä politiikat. Trumpin hallinto edisti erityisesti sellaisten lyhytaikaisten vakuutussuunnitelmien saatavuuden lisäämistä, jotka eivät ole ACA:n mukaisia ja jotka maksavat vähemmän kuin ACA:n mukaiset vakuutukset, mutta jotka voivat evätä kattavuuden henkilöiltä, joilla on jo olemassa olevia sairauksia, ja jotka usein sulkevat pois tai rajoittavat etuuksia, kuten reseptilääkkeitä, mielenterveyspalveluja ja äitiyshoitoa. Tuleva Bidenin hallinto voi rajoittaa näiden suunnitelmien tulevaa ilmoittautumista tai vähentää uudistamismahdollisuuksia sekä tiukentamalla standardeja niiden myynnin rajoittamiseksi tai soveltamalla vahvempaa kuluttajansuojaa.

Medicaid

Matalan tulotason henkilöille suunnattu osavaltion ja liittovaltion välinen ohjelma, Medicaid, kattoi 17 prosenttia ei-ikäisistä aikuisista naisista vuonna 2019. Historiallisesti Medicaidiin päästäkseen naisten oli oltava hyvin pienituloisia ja kuuluttava johonkin Medicaidin kelpoisuusluokkiin: raskaana olevat, 18-vuotiaiden ja nuorempien lasten äidit, vammaiset tai yli 65-vuotiaat. Naiset, jotka eivät kuuluneet näihin kategorioihin, eivät yleensä olleet oikeutettuja riippumatta siitä, kuinka köyhiä he olivat. ACA antoi osavaltioille mahdollisuuden poistaa nämä kategoriset vaatimukset ja laajentaa Medicaid-kelpoisuutta useimpiin henkilöihin, joiden tulot ovat alle 138 prosenttia FPL:stä, riippumatta heidän perhe- tai vammaisasemastaan tammikuusta 2014 alkaen. Joulukuuhun 2020 mennessä 38 osavaltiota ja DC ovat laajentaneet Medicaid-ohjelmiaan ACA:n nojalla.

- Medicaid kattaa köyhimmän naisväestön. Medicaid kattaa 40 prosenttia pienituloisista naisista (tulot alle 200 % FPL) ja 49 prosenttia köyhistä naisista (tulot alle 100 % FPL).4

- liittovaltion lain mukaan kaikkien osavaltioiden on tarjottava Medicaid-kattavuus raskaana oleville naisille, joiden tulot eivät ylitä 133:aa prosenttia liittovaltion köyhyysrajasta (FPL), 60 päivään synnytyksen jälkeen; osavaltiot eivät saa määrätä kustannusten jakamista raskausajan palveluista. Niissä osavaltioissa, jotka ovat ottaneet käyttöön ACA:n Medicaid-laajennuksen, monet naiset voivat nyt jäädä Medicaidin piiriin äidiksi tultuaan, koska kelpoisuuskynnys on näissä osavaltioissa korkeampi, mutta niissä 12 osavaltiossa, jotka eivät ole ottaneet käyttöön Medicaid-laajennusta, monet naiset eivät enää ole oikeutettuja Medicaid-kattavuuteen 60 päivää lapsensa syntymän jälkeen, koska heidän tulonsa ylittävät kyseisissä osavaltioissa vanhemmille asetetun kelpoisuusrajan.

- Medicaid rahoitti 42 prosenttia synnytyksistä Yhdysvalloissa vuonna 2019, sen osuus kaikista julkisesti rahoitetuista perhesuunnittelupalveluista on 75 prosenttia ja puolet (52 prosenttia)5 kaikista pitkäaikaishoitomenoista, jotka ovat ratkaisevan tärkeitä monille hauraille iäkkäille naisille.

- Yli puolet osavaltioista (27 osavaltiota) on perustanut ohjelmia, joissa käytetään Medicaid-varoja pienituloisten naisten perhesuunnittelupalvelujen kustannusten kattamiseen, ja useimmissa osavaltioissa on rajallisen laajuisia Medicaid-ohjelmia, joilla maksetaan rinta- ja kohdunkaulan syövän hoitoa tietyille pienituloisille vakuuttamattomille naisille.

Vakuutuksettomat naiset

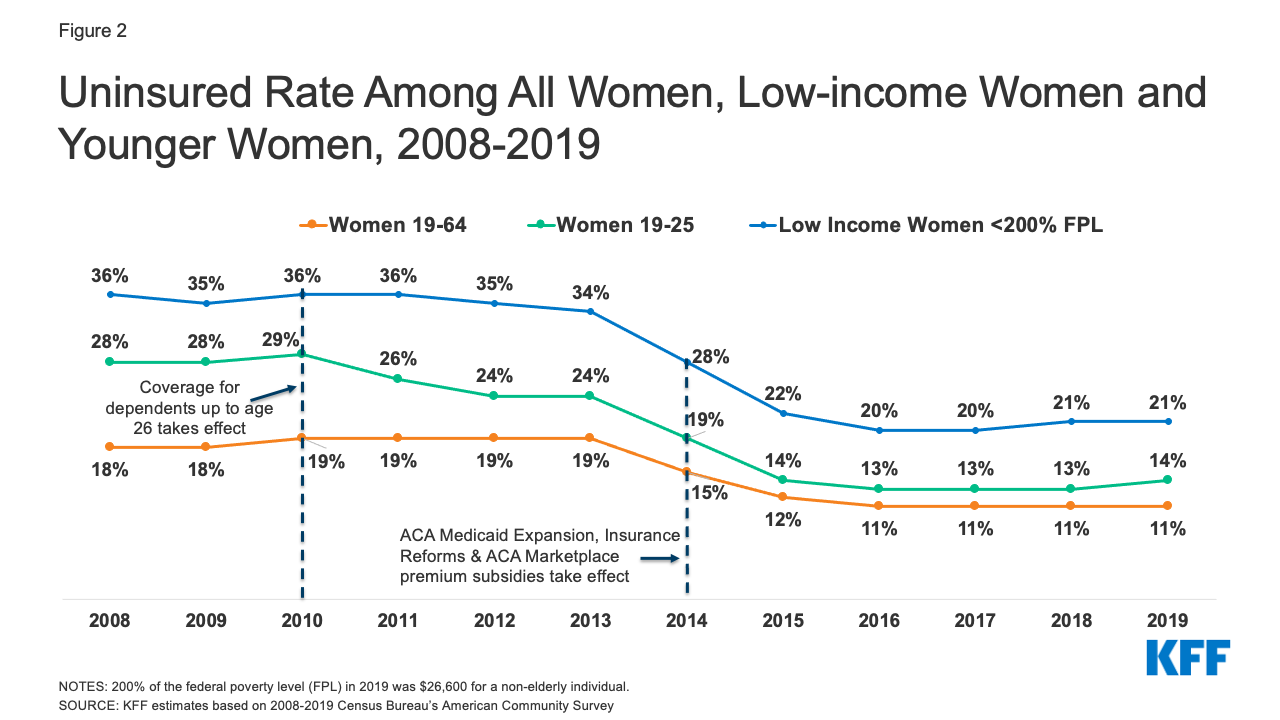

Naiset ovat miehiä epätodennäköisemmin vakuutuksettomia – suurempi osa aikuisista naisista on rekisteröitynyt Medicaid-järjestelmään (17 % naisista ja 12 % miehistä). Naisilla on keskimäärin pienemmät tulot, ja he ovat miehiä todennäköisemmin olleet oikeutettuja Medicaid-järjestelmään jossakin Medicaid-järjestelmän kelpoisuusluokassa: raskaana olevat, alle 18-vuotiaiden lasten vanhemmat, vammaiset tai yli 65-vuotiaat. Vuonna 2019 19-64-vuotiaista miehistä 15 prosenttia oli vakuuttamattomia, kun taas 19-64-vuotiaista naisista noin 11 prosenttia (11,1 miljoonaa naista), mikä on laskua vuoden 2008 18 prosentista (kuvio 2). Vuodesta 2010 alkaen ACA:ssa edellytettiin, että yksityiset ja muut kuin ryhmäterveyspalvelut, jotka eivät olleet vakiintuneet ja jotka tarjosivat vakuutusturvaa huollettavana oleville henkilöille, antavat työntekijöille mahdollisuuden pitää aikuiset lapset 26 ikävuoteen asti huollettavinaan, kun taas Medicaid-järjestelmän laajentaminen tarjosi vakuutusturvan monille vakuuttamattomille, pienituloisille naisille, jotka eivät aiemmin olleet oikeutettuja Medicaid-järjestelmään. Tämän seurauksena alle 26-vuotiaiden naisten ja naisten, joiden tulot olivat alle 200 prosenttia FPL:stä, vakuuttamattomien määrä väheni merkittävästi vuosina 2008-2019. Vuodesta 2016 lähtien vakuuttamattomien naisten osuuden lasku on kuitenkin pysähtynyt. Vakuutuksettomilla naisilla on usein riittämätön pääsy hoitoon, he saavat huonompaa hoitoa, kun he ovat terveydenhuoltojärjestelmässä, ja heidän terveydentilansa on huonompi. Vakuutettuihin naisiin verrattuna vakuuttamattomat naiset käyttävät vähemmän tärkeitä ennaltaehkäiseviä palveluja, kuten mammografioita, papa-testejä ja oikea-aikaisia verenpainemittauksia. He myös harvemmin ilmoittavat, että heillä on vakituinen lääkäri.

Kuvio 2: Vakuuttamattomien osuus kaikista naisista, pienituloisista naisista ja nuoremmista naisista, 2008-2019

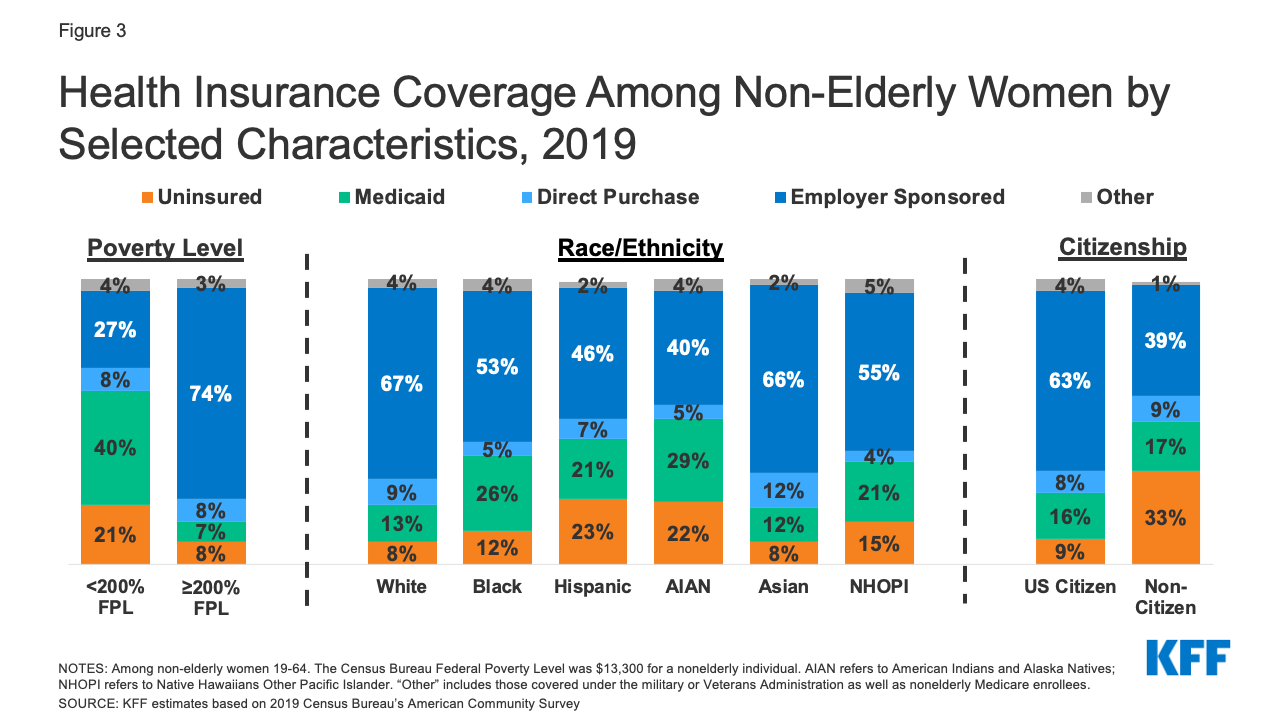

- Matalatuloisilla naisilla, värillisillä naisilla ja naisilla, jotka eivät ole kansalaisuuden omaavia naisia, on korkeampi riski jäädä vakuuttamatta (kuvio 3). Joka viides (21 %) nainen, jonka tulot ovat alle 200 % FPL:stä (26 600 dollaria yksityishenkilölle vuonna 2019), on vakuuttamaton, kun taas vain 8 % naisista, joiden tulot ovat vähintään 200 % FPL:stä. Useampi kuin joka viides latinalaisamerikkalainen (23 %) ja Amerikan intiaanien ja Alaskan alkuperäiskansojen (22 %) nainen on vakuuttamaton. Yksinhuoltajaäideistä suurempi osa on vakuuttamattomia (13 %) kuin kahden vanhemman kotitalouksissa asuvista naisista (9 %).6

Kuvio 3: Muiden kuin iäkkäiden naisten sairausvakuutusturvan kattavuus valikoitujen ominaisuuksien mukaan, 2019

- Suurin osa vakuuttamattomista naisista asuu kotitaloudessa, jossa joku käy töissä: 68 prosenttia asuu perheissä, joissa vähintään yksi aikuinen työskentelee kokopäiväisesti, ja 82 prosenttia perheissä, joissa on vähintään yksi osa-aikainen tai kokopäiväinen työntekijä.7

- Vakuuttamattomien naisten osuus vaihtelee huomattavasti eri osavaltioiden välillä: Teksasin 23 prosentista 3 prosenttiin Washington DC:n ja Massachusettsin naisista (kuvio 4). Niistä 19 osavaltiosta, joissa vakuuttamattomien osuus on kansallisen keskiarvon (11 %) yläpuolella, 11 osavaltiota ei ole ottanut käyttöön ACA:n Medicaid-laajennusta.

Kelpoisuus vakuutusturvaan

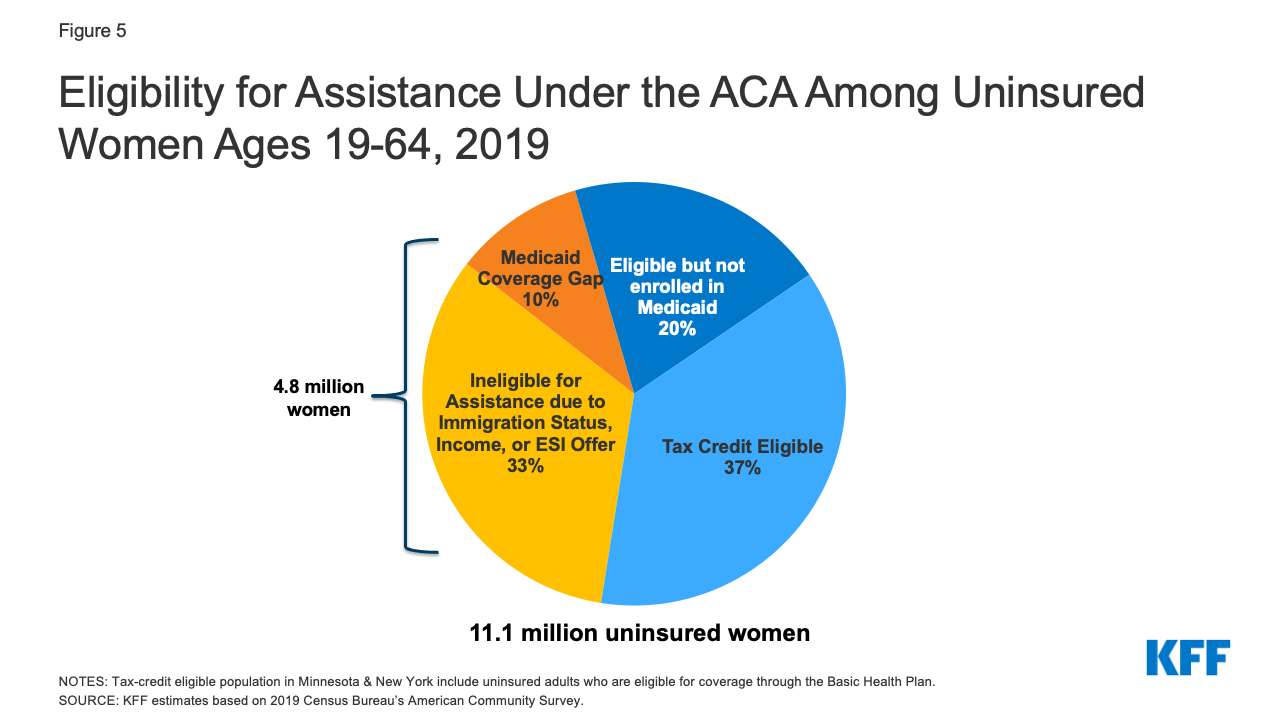

Monet vakuuttamattomat naiset ovat potentiaalisesti kelpoisia vakuutusturvaan, mutta he eivät ole ilmoittautuneet. Joiltakin puuttuu kuitenkin edelleen väylä kohtuuhintaiseen vakuutusturvaan.

- Yli puolet vakuuttamattomista naisista on oikeutettu joko Medicaidiin tai ACA:n mukaisiin verotukiin. Joka viides (2,2 miljoonaa) vakuuttamaton nainen on tällä hetkellä oikeutettu Medicaid-ohjelmaan, mutta ei ole ilmoittautunut siihen, ja yli kolmannes (4 miljoonaa) on oikeutettu tuettuun Marketplace-suunnitelmaan, mutta ei ole ilmoittautunut siihen (kuvio 5). Seitsemässä osavaltiossa ja DC:ssä vähintään 40 prosenttia vakuuttamattomista naisista on oikeutettu Medicaid-turvaan, ja 14 osavaltiossa vähintään 40 prosenttia on oikeutettu tuettuun Marketplace-suunnitelmaan (taulukko 2).

Kuvio 5: Avustuskelpoisuus ACA:n nojalla 19-64-vuotiaiden vakuuttamattomien 19-64-vuotiaiden naisten joukossa, 2019

- Kahdeksan miljoonaa vakuuttamatonta naista ei ole oikeutettu taloudelliseen tukeen vakuutusturvaa varten. Osa vakuuttamattomista naisista ei ole oikeutettu vakuutusturvaan maahanmuuttaja-asemansa vuoksi, kun taas toisilla naisilla on liian suuret tulot, jotta he eivät ole oikeutettuja liittovaltion vakuutusmaksutukeen, tai heillä on työnantajapohjainen vakuutustarjous, mutta he eivät ole ilmoittautuneet työpaikan vakuutusturvaan. Miljoona köyhää naista on niin sanotussa ”Medicaid-kattavuusvajeessa”. He asuvat osavaltiossa, joka ei ole laajentanut Medicaid-ohjelmaansa, eivätkä he ole oikeutettuja Medicaidiin, mutta heidän tulonsa alittavat markkinatukeen oikeuttavan alarajan. Osavaltioissa, jotka eivät ole laajentaneet Medicaid-ohjelmaa, on tyypillisesti korkeampi vakuuttamattomien osuus kuin niissä, jotka ovat laajentaneet sitä. Alabamassa ja Mississippissä noin joka kolmas vakuuttamaton nainen on Medicaidin kattavuusvajeessa (taulukko 2).

Kattavuuden laajuus ja kohtuuhintaisuus

Sopimus asetti kansalliset standardit yksityisten vakuutusten tarjoamien etuuksien laajuudelle. Markkinasuunnitelmien tarjoamien välttämättömien terveyshyötyjen laajojen luokkien lisäksi kaikkien yksityisesti ostettujen suunnitelmien on katettava äitiyshuolto, joka on perinteisesti jätetty useimpien näiden suunnitelmien ulkopuolelle. Lisäksi useimpien yksityisten vakuutusten on katettava ennaltaehkäisevät palvelut ilman omavastuuosuuksia tai muuta kustannusten jakamista. Näihin kuuluvat rinta- ja kohdunkaulan syövän seulonnat, terveyskeskuskäynnit (myös raskaudenaikaiset käynnit), määrätyt ehkäisyvälineet, imetystarvikkeet ja -tuet, kuten rintapumput, sekä useat sukupuolitautipalvelut. Trumpin hallinnon laajentaminen lyhytaikaisiin suunnitelmiin, joiden ei tarvitse noudattaa mitään näistä etuusstandardeista, on kuitenkin voinut heikentää joidenkin naisten saaman kattavuuden laajuutta. Lisäksi Trumpin hallinto antoi vuonna 2018 lopulliset määräykset, joilla laajennettiin niiden työnantajien tyyppiä, jotka voivat saada vapautuksen ACA:n ehkäisyvälineiden kattavuusvaatimuksesta, koskemaan yksityisiä työnantajia, joilla on uskonnollinen tai moraalinen vastustus ehkäisyä kohtaan. Korkein oikeus vahvisti nämä asetukset kesäkuussa 2020, mikä tarkoittaa, että naiset, jotka työskentelevät vapautettujen työnantajien palveluksessa, ja naispuoliset huollettavat eivät enää ole oikeutettuja ehkäisypeittoon. Aborttipalvelujen sisällyttäminen EHB-palveluihin on nimenomaisesti kielletty. Kaksikymmentäkuusi osavaltiota on kieltänyt laeilla useimpien aborttien kattamisen osavaltioiden markkinapaikkojen kautta saatavilla olevista suunnitelmista, ja suunnitelmissa, joita tarjotaan sellaisissa osavaltioissa, jotka eivät ole kieltäneet kattavuutta, on erotettava abortin kattavuudesta suoritettavat maksut ja veloitettava vähintään 1,00 dollaria kyseisestä kattavuudesta.

Kattavuuden ja hoidon kohtuuhintaisuus on edelleen merkittävä huolenaihe monille naisille, sekä vakuuttamattomille että kattavuuden saaneille naisille. Tärkein syy siihen, miksi vakuuttamattomat ei-vanhukset ilmoittavat, etteivät he ole saaneet vakuutusturvaa, on se, että se on liian kallis. Työnantajan kustantamassa vakuutuksessa, joka on naisten tärkein vakuutusturvan lähde, 57 prosentilla kaikista vakuutuksen piiriin kuuluvista työntekijöistä, joilla on yleinen vuotuinen omavastuuosuus, on vähintään 1 000 dollarin omavastuuosuus yksittäisen vakuutuksen osalta. Kolmekymmentäseitsemän prosenttia naisista, joilla on työnantajan kustantama vakuutusturva, ilmoittaa, että heidän on vaikea maksaa omavastuuosuuttaan.8

Katse tulevaisuuteen

Terveydenhuollon kattavuudella on merkitystä naisille. Ne, joilla on sairausvakuutus, saavat todennäköisemmin tarvitsemiaan ennaltaehkäiseviä, perusterveydenhuollon ja erikoissairaanhoidon palveluja, ja heillä on paremmat mahdollisuudet päästä osalliseksi uusista edistysaskelista naisten terveyden alalla. ACA:n ansiosta naiset voivat nykyään saada vakuutusturvan ilman huolta siitä, että heiltä peritään enemmän vakuutusmaksuja kuin miehiltä, ja he voivat olla varmoja siitä, että heidän vakuutuksensa tarjoaa heille maksuttoman vakuutusturvan monenlaisista suositelluista ennaltaehkäisevistä palveluista sekä vakuutusturvan naisille kriittisistä palveluista, kuten äitiyshuollosta. Nämä vakuutusturvan edut ovat kuitenkin vaarassa. Korkein oikeus käsittelee parhaillaan tapausta, joka voisi mahdollisesti mitätöidä koko ACA:n, mikä todennäköisesti johtaisi siihen, että miljoonat ihmiset menettäisivät terveydenhuollon kattavuutensa, syrjivät vakuutuskäytännöt, kuten sukupuolittainen luokittelu, kattavuuden epääminen henkilöiltä, joilla on jo olemassa olevia sairauksia, palaisivat mahdollisesti takaisin, ja liittovaltion takuu ennaltaehkäisevien palveluiden, kuten ehkäisyn, täysimääräisestä kattavuudesta katoaisi.

Viime vuonna aloittava Bidenin hallinto kampanjoi ACA:n tukemisella ja sen varaan rakentamisella luomalla uuden julkisen vaihtoehdon ja parantamalla ja laajentamalla markkinatukia useammille ihmisillä. Monet näistä ehdotuksista kohtaavat kuitenkin todennäköisesti tiellä olevia esteitä tiiviisti jakautuneessa kongressissa. Samaan aikaan hallinto joutuu kamppailemaan koronaviruspandemian taloudellisten vaikutusten kanssa. Vaikka emme vielä tiedä pandemian kaikkia vaikutuksia naisten vakuutusturvaan, tähänastiset tiedot viittaavat siihen, että osa pandemian aikana työpaikkansa menettäneistä työntekijöistä on pystynyt säilyttämään työnantajan kustantaman vakuutuksen ja osa on saanut vakuutusturvan ACA:n markkinapaikkojen tai Medicaidin kautta. Kun Bidenin hallinto ja uusi kongressi astuvat virkaansa, heillä on edessään useita haasteita, jotka vaikuttavat naisten vakuutusturvan kattavuuteen ja saatavuuteen, mukaan lukien ACA:n säilyttäminen ja vahvistaminen sekä pandemian ja siitä johtuvan talouskriisin käsitteleminen.

Loppuhuomautukset

-

KFF:n arviot perustuvat väestönlaskentaohjelman (Census Bureaun) amerikkalaisiin väestötiedusteluihin, 2008-2019.

← Palaa tekstiin

-

Ibid.

← Palaa tekstiin

-

Ibid.

← Palaa tekstiin

-

Ibid.

← Palaa tekstiin

-

Kansalliset LTSS-menot olivat yhteensä 364,9 miljardia dollaria, mukaan lukien laitoshoitoon, hoitokoteihin, kotisairaanhoitopalveluihin, HCBS-vapautuksiin, ambulanssin tarjoajiin ja joihinkin jälkihoitopalveluihin liittyvät menot. Medicaren jälkihoitomenot (81,5 miljardia dollaria) on jätetty pois. LTSS-palvelujen maksajiin kuuluvat Medicaid (52 %), muut julkiset ja yksityiset vakuutukset (20 %), omavastuuosuus (16 %) ja yksityiset vakuutukset (11 %). Kaikki HCBS-vapautukset kuuluvat Medicaidiin. KFF-arviot perustuvat CMS:n aktuaaritoimiston (Office of the Actuary) National Health Expenditure Accounts -tietoihin vuodelta 2017.

← Return to text

-

KFF-arviot perustuvat Census Bureaun American Community Survey -tutkimukseen vuosilta 2008-2019.

← Return to text

-

Ibid.

← Return to text

-

KFF June 2019 Health Tracking Poll.

← Return to text