- Text

- Probleme

- Zielerreichung

- Fill in the Blanks

- Multiple Choice

- Glossar

Die CVP-Analyse wird verwendet, um ein Verständnis der Beziehung zwischen Kosten, Geschäftsvolumen und Rentabilität. Diese Analyse dient als Grundlage für Entscheidungen darüber, welche Produkte angeboten und wie sie bepreist werden sollen. Die CVP ist das Herzstück von Techniken zur Berechnung der Gewinnschwelle, der zur Erreichung des angestrebten Einkommensniveaus erforderlichen Mengen und ähnlicher Berechnungen. Der Ausgangspunkt für diese Berechnungen ist der Deckungsbeitrag.

Der Deckungsbeitrag ist der Umsatz abzüglich der variablen Kosten. Nicht zu verwechseln ist der Deckungsbeitrag mit dem Bruttogewinn. Der Bruttogewinn wird nach Abzug aller mit den verkauften Einheiten verbundenen Herstellungskosten berechnet, unabhängig davon, ob es sich um feste oder variable Kosten handelt.

Der Deckungsbeitrag spiegelt stattdessen den Betrag wider, der aus jedem Verkauf nach Abzug aller mit den verkauften Einheiten verbundenen variablen Kosten zur Verfügung steht. Einige dieser variablen Kosten sind Produktkosten, andere sind Vertriebs- und Verwaltungskosten. Der Deckungsbeitrag wird in der Regel für den internen Gebrauch berechnet und nicht extern ausgewiesen.

Margin: Aggregat, pro Einheit oder im Verhältnis?

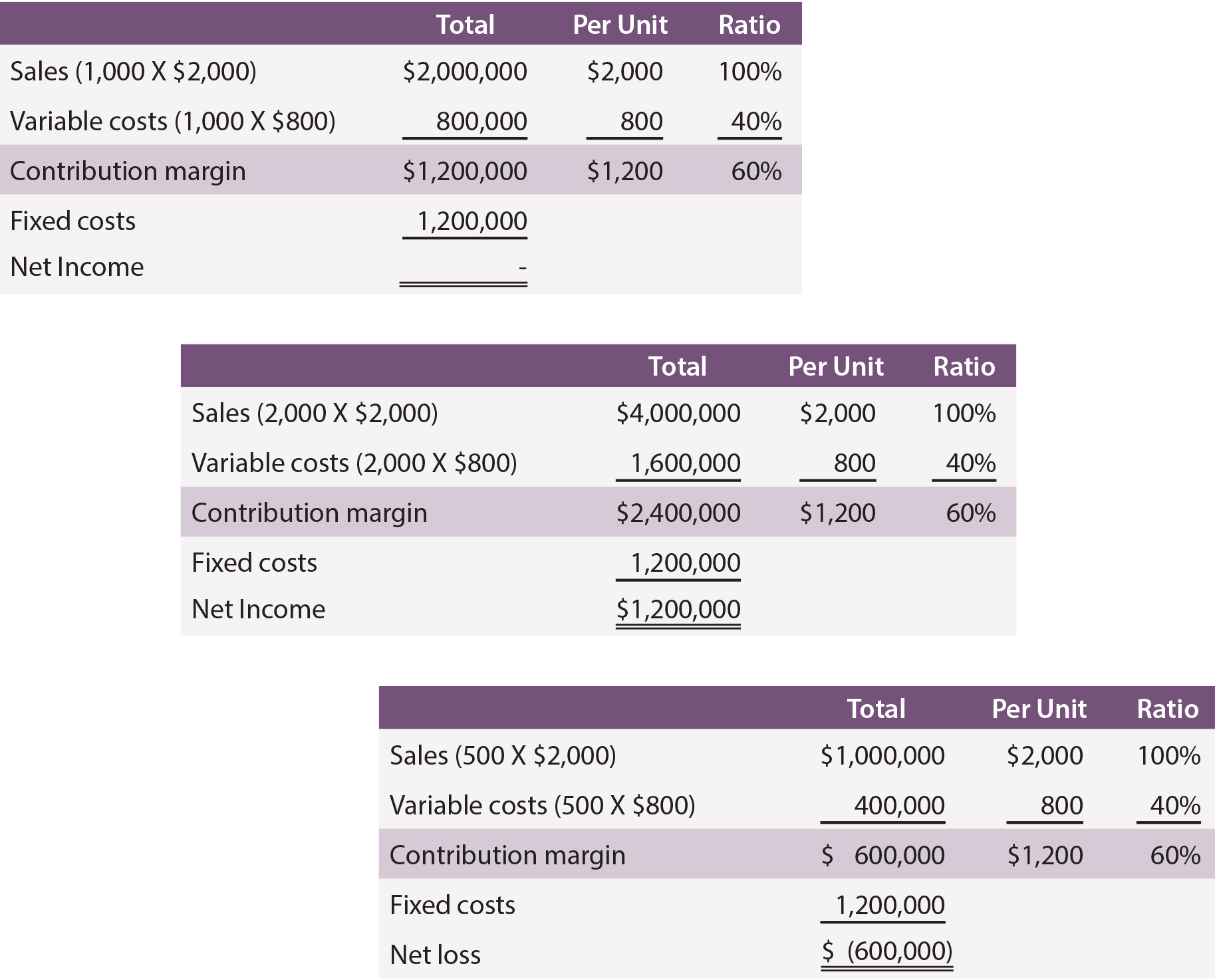

Man kann sich auf den Deckungsbeitrag auf der Basis von Aggregat, pro Einheit oder im Verhältnis beziehen. Dieser Punkt wird für Leyland Sports, einen Hersteller von Anzeigetafeln, veranschaulicht. Die Produktionskosten betragen 500 $ pro Anzeigetafel, und Leyland zahlt seinen Handelsvertretern 300 $ pro verkaufter Anzeigetafel. Die variablen Kosten belaufen sich also auf 800 $ pro Anzeigetafel. Jede Anzeigetafel wird für $2.000 verkauft. Der Deckungsbeitrag von Leyland beträgt $1.200 ($2.000 – ($500 + $300)) pro Schild. Nehmen Sie außerdem an, dass Leyland Fixkosten in Höhe von 1.200.000 $ entstehen.

Nachfolgend finden Sie Zeitpläne mit Deckungsbeitragsinformationen, die von einer Produktion und einem Absatz von 1.000, 2.000 und 500 Einheiten ausgehen:

Beachten Sie, dass sich Mengenänderungen nur auf bestimmte Beträge in der „Gesamtspalte“ auswirken. Mengenänderungen haben keine Auswirkungen auf die Fixkosten und auch nicht auf die Berechnungen pro Einheit oder das Verhältnis. Bei der Durchsicht der Daten ist auch zu beachten, dass 1.000 Einheiten produziert und verkauft werden müssen, um ein kostendeckendes Nettoergebnis zu erzielen. Bei 2.000 Einheiten konnte Leyland einen Reingewinn von 1.200.000 $ erzielen. Werden dagegen nur 500 Einheiten produziert und verkauft, ergibt sich ein Verlust von 600.000 $.

Break-Even-Diagramm

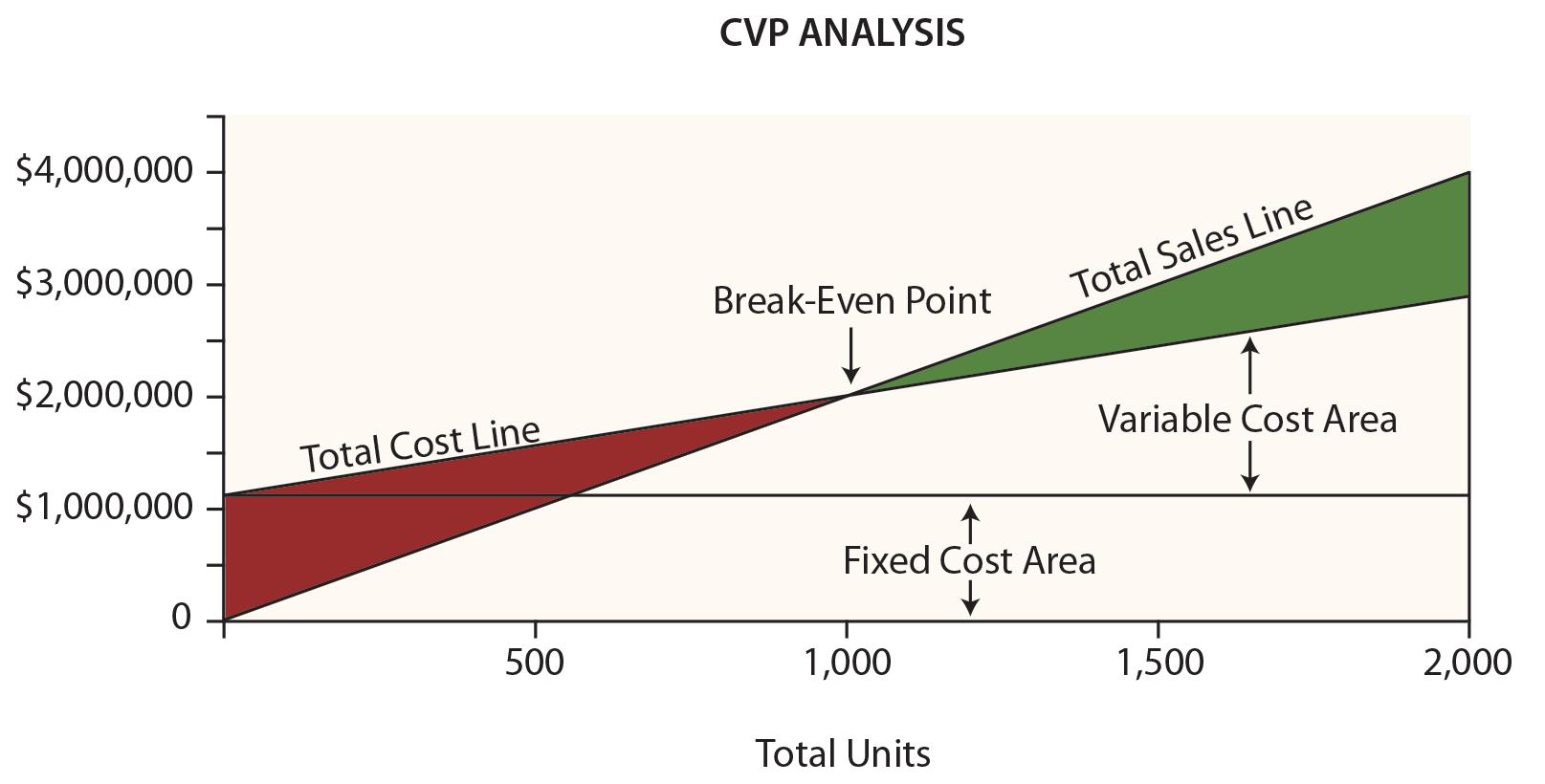

Das Management von Leyland würde das folgende Diagramm wahrscheinlich sehr nützlich finden. Der Dollar wird auf der vertikalen Achse und die Einheiten auf der horizontalen Achse dargestellt.

Untersuchen Sie dieses Diagramm und beachten Sie dabei die folgenden Punkte:

- Der Gesamtumsatz beginnt bei „0“ und steigt um 2.000 $ für jede zusätzliche Einheit.

- Die Gesamtkostenlinie beginnt bei 1.200.000 $ (was die Fixkosten widerspiegelt) und steigt für jede zusätzliche Einheit um 800 $ (was die zusätzlichen variablen Kosten widerspiegelt).

- Die Gewinnschwelle ist erreicht, wenn die Umsätze gleich den Gesamtkosten sind.

- Die Breite der Verlustzone (in rot) oder der Gewinnzone (in grün) ist die Differenz zwischen den Umsätzen und den Gesamtkosten.

Break-Even Algebra

Die Gewinnschwelle ist erreicht, wenn es keinen Gewinn oder Verlust gibt. Wie bereits erwähnt, ergibt sich der Break-Even-Punkt, wenn der Umsatz und die Gesamtkosten gleich sind:

Break-Even-Umsatz = Gesamte variable Kosten + Gesamte Fixkosten

Für Leyland sieht die Rechnung folgendermaßen aus:

(Einheiten X $2.000) = (Einheiten X $800) + $1.200.000

Lösung:

Schritt a: (Einheiten X $2.000) = (Einheiten X $800) + $1.200.000

Schritt b: (Einheiten X $1.200) = $1.200.000

Schritt c: Einheiten = 1.000

Es ist möglich, zum obigen Schritt b zu springen, indem man die Fixkosten durch den Deckungsbeitrag pro Einheit dividiert. Eine Kurzformel für den Break-Even-Punkt lautet also:

Break-Even-Punkt in Einheiten = Fixkosten insgesamt / Deckungsbeitrag pro Einheit

1.000 Einheiten = $1.200.000 / $1.200

Manchmal möchte man den Break-Even-Punkt in Dollar des Umsatzes (und nicht in Einheiten) kennen. Dieser Ansatz ist besonders nützlich für Unternehmen mit mehr als einem Produkt, wenn diese Produkte alle ein ähnliches Deckungsbeitragsverhältnis haben:

Break-Even-Punkt im Umsatz = Gesamtfixkosten / Deckungsbeitragsverhältnis

$2.000.000 = $1.200.000 / 0,60

Zieleinkommen

Das Erreichen der Gewinnschwelle ist keine schlechte Sache, aber für die meisten Unternehmen kaum ein zufriedenstellendes Ergebnis. Stattdessen könnte ein Manager eher daran interessiert sein, das notwendige Umsatzniveau zu erfahren, um einen angestrebten Gewinn zu erzielen. Der Ansatz zur Lösung dieses Problems besteht darin, das angestrebte Einkommen wie eine zusätzliche Erhöhung der Fixkosten zu behandeln. Mit anderen Worten: Die Marge muss die Fixkosten und den gewünschten Gewinn decken. Angenommen, Leyland möchte wissen, wie hoch der Umsatz sein muss, um ein Zieleinkommen von 600.000 $ zu erreichen:

Lösung:

Schritt a: (Einheiten X $2.000) = (Einheiten X $800) + $1.200.000 + $600.000

Schritt b: (Einheiten X $1.200) = $1.800.000

Schritt c: Einheiten = 1.500

Auch hier ist es möglich, zu Schritt b zu „springen“, indem man die Fixkosten und die Zieleinnahmen durch den Deckungsbeitrag pro Einheit dividiert:

Einheiten zum Erreichen eines Zieleinkommens = (Gesamtfixkosten + Zieleinnahmen) / Deckungsbeitrag pro Einheit

1.500 Einheiten = $1.800.000 / $1.200

Wenn man die Höhe des Umsatzes in Dollar wissen will, um ein Ziel-Nettoeinkommen zu erreichen:

Umsatz zur Erzielung eines Zieleinkommens = (Gesamtfixkosten + Zieleinkommen) / Deckungsbeitragsverhältnis

$3.000.000 = $1.800.000 / 0.60

Kritisches Denken über den Deckungsbeitrag

Der Deckungsbeitrag ist mehr als nur ein mathematisches Werkzeug zur Berechnung von Werten wie dem Break-Even-Punkt. Sie kann für kritische Beurteilungen der geschäftlichen Lebensfähigkeit verwendet werden.

Ein Manager sollte sich beispielsweise der „Sicherheitsmarge“ bewusst sein. Die Sicherheitsmarge ist der Grad, um den der Umsatz den Break-even-Punkt übersteigt. Für Leyland ist die Sicherheitsspanne der Grad, um den der Umsatz 2.000.000 $ (den Break-even-Punkt) übersteigt. Dies gibt einem Manager wertvolle Informationen, wenn er oder sie für unvermeidliche Geschäftszyklen plant.

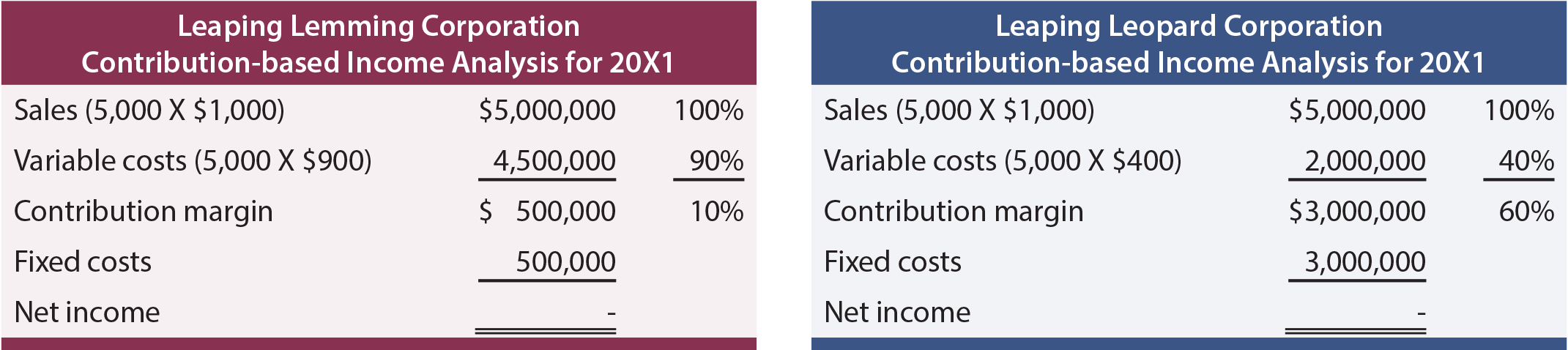

Ein Manager sollte auch die Skalierbarkeit des Unternehmens verstehen. Dies bezieht sich auf die Fähigkeit, die Gewinne bei steigendem Volumen zu erhöhen. Vergleichen Sie die Einkommensanalyse für die Leaping Lemming Corporation und die Leaping Leopard Corporation:

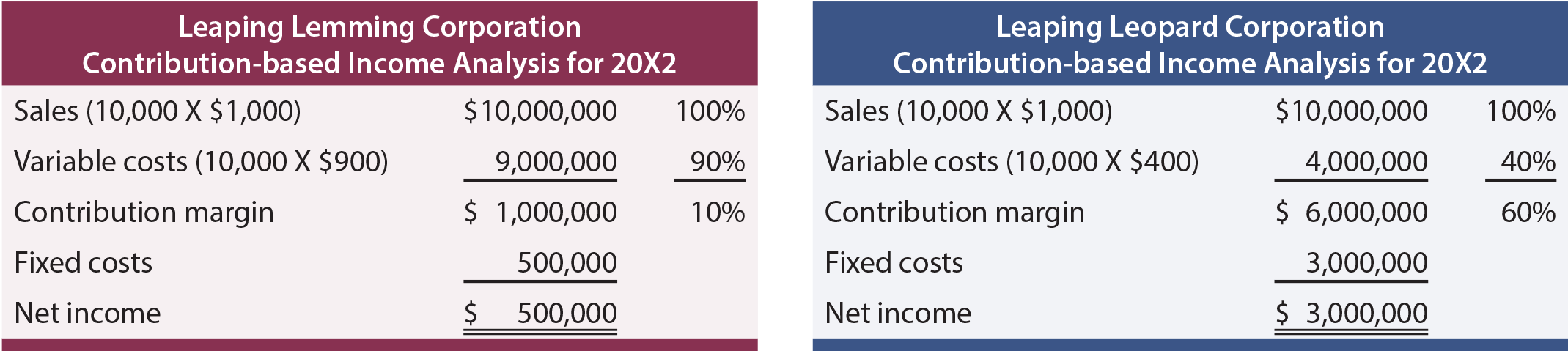

Beide Unternehmen haben im Jahr 20X1 „schwarze Zahlen“ geschrieben. Welches Unternehmen würde man lieber besitzen? Wenn man wüsste, dass beide Unternehmen schnell wachsen und den Umsatz jedes Jahr verdoppeln würden (ohne Änderung der Kostenstruktur), welches Unternehmen würde man dann vorziehen? Mit den zusätzlichen Informationen würde man im Jahr 20X2 folgende Ergebnisse erwarten:

Diese Analyse zeigt, dass Leopard ein besser skalierbares Geschäftsmodell hat. Sein Deckungsbeitrag ist hoch und sobald es die Fixkostenhürde überwunden hat, wird es sehr profitabel werden. Lemming kämpft einen nicht enden wollenden Kampf; Umsatzsteigerungen werden mit erheblichen Steigerungen der variablen Kosten beantwortet. Seien Sie sich bewusst, dass Skalierbarkeit ein zweischneidiges Schwert sein kann. Volumenrückgänge können für Unternehmen wie Leopard verheerend sein, da die Fixkostenlast sehr hoch sein kann. Wie auch immer die Situation aussieht, die Manager müssen sich über die Auswirkungen von Größenänderungen auf das Endergebnis im Klaren sein.