Meine Frau und ich begannen, über die Möglichkeit nachzudenken, unsere Hypothek in 5 Jahren abzuzahlen, nachdem wir von anderen Leuten gehört hatten, die das geschafft hatten. Ich weiß, dass es in meiner unmittelbaren Familie niemand geschafft hat, seine Hypothek abzuzahlen, als er noch jung war, aber heißt das, dass wir es nicht schaffen könnten?

War es wirklich möglich, unsere Hypothek abzuzahlen?

Als wir anfingen, darüber nachzudenken, hatten wir eine herkömmliche Hypothek mit einer Laufzeit von 30 Jahren, und die monatliche Hypothekenzahlung war angemessen. Wir hatten wirklich keine Probleme, die Hypothekenzahlung zu leisten, aber wir hatten auch nicht viel Geld übrig.

Vor Jahren habe ich mich intensiv mit Finanzen beschäftigt und gelesen, wie viel Geld man sparen könnte, wenn man seine Hypothek auf einen festen Zinssatz von 15 Jahren umfinanzieren würde. Das würde bedeuten, dass unsere Hypothek möglicherweise höher wäre, als wir gerne zahlen würden, aber es würde viel mehr Geld in die Tilgung als in die Zinsen fließen.

Nun, vor etwa fünf Jahren haben wir genau das getan. Wir haben eine 15-jährige Festhypothek aufgenommen und beschlossen, alles in unserer Macht Stehende zu tun, um unsere Hypothek in 5 Jahren oder weniger abzuzahlen. Wir beschlossen, uns dieses hochgesteckte Ziel zu setzen und unsere Hypothek abzubezahlen, um damit Dinge zu finanzieren, die unser Leben bereichern – wie zum Beispiel mehr Urlaube!

Wir haben es geschafft! Wir haben unser Haus abbezahlt!

Ich bin stolz, sagen zu können, dass wir kurz vor unserem fünfjährigen Refinanzierungsjubiläum unser Haus im Alter von 36 Jahren abbezahlen konnten! Wir haben das als fünfköpfige Familie mit einem einzigen Einkommen geschafft. Wir haben es geschafft, weil wir sparsam gelebt haben, gebraucht statt neu gekauft haben und die Abzahlung unserer Hypothek immer vor Augen hatten.

In diesem Artikel gebe ich Ihnen einige Tipps, wie wir dieses Ziel erreicht haben und wie Sie es auch schaffen können!

Soll ich meine Hypothek vorzeitig abbezahlen? Pro und Contra

Viele Finanzplaner haben Kunden, die fragen: „Sollte ich mich auf die vorzeitige Abzahlung meiner Hypothek konzentrieren?“ Der Grund, warum viele Menschen an ihrer Hypothek festhalten und die monatlichen Zahlungen dreißig Jahre lang leisten, ist, dass sie glauben, sie bräuchten den Hypothekenzinsabzug als Abschreibung (leider sind diese Steuerabschreibungen nicht mehr vorteilhaft – siehe diesen Artikel).

Der andere Grund, den sie anführen, ist, dass sie unmöglich einen weiteren Cent aus ihrem Budget herausquetschen können, um die Hypothek vorzeitig abzubezahlen, selbst wenn sie es wollten. Wenn man darüber nachdenkt, sind diese „Gründe“ eigentlich nur Ausreden. Wären Sie mathematisch gesehen nicht besser dran, wenn Sie keine Hypothek aufnehmen würden, als wenn Sie die Zinsen steuerlich absetzen könnten? Je mehr Jahre Sie zahlen, desto weniger Zinsen fallen an, und desto geringer ist Ihr Steuerabzug.

Außerdem kann JEDER, auch ich, ein paar zusätzliche Dollar aus seinem Budget herausquetschen, und jedes kleine bisschen hilft.

Entscheiden Sie, ob es das Richtige für Sie ist

Als meine Frau und ich uns zusammensetzten und diskutierten, ob wir versuchen sollten, unsere Hypothek vorzeitig abzubezahlen, war die Antwort ein klares „JA!“ Erstens: Je mehr Schulden wir haben, desto größer ist das Risiko.

Angenommen, Sie verlieren Ihren Arbeitsplatz. Sie würden sich zuerst Sorgen machen, dass Sie die Hypothek nicht mehr bezahlen können, richtig? Hätten Sie keine Hypothek, wären Sie in den nächsten Jahren in einer viel besseren Lage.

Zweitens ist eine 30-jährige Hypothek einfach deprimierend. Uns gefiel der Gedanke nicht, für den größten Teil unseres Erwachsenenlebens erhebliche Zahlungen an einen Kreditgeber zu leisten.

Angenommen, Sie haben einen Tag nach Ihrem Schulabschluss ein Haus gekauft und eine Hypothek mit 30 Jahren Laufzeit aufgenommen. Sie zahlen die Rechnung pflichtbewusst über die gesamte Laufzeit des Kredits. Sie wären fast 50 Jahre alt, wenn Sie die letzte Rate zahlen.

Das sind eine Menge Jahre dazwischen!

Warum Sie Ihre Hypothek zuletzt abbezahlen sollten

Obwohl wir uns darauf konzentrieren wollten, unsere Hypothek frühzeitig abzubezahlen, wurde uns auch klar, dass wir mit der Abzahlung unserer Hypothek beginnen sollten, nachdem alles andere abbezahlt war. Glücklicherweise haben wir unsere Reise in die Schuldenfreiheit schon vor Jahren begonnen und konnten so unser Hypothekenziel erreichen.

Wenn Sie wie die meisten Amerikaner sind, haben Sie vielleicht Kreditkartenschulden, Studentendarlehen und Autoschulden. Sie sollten diese abbezahlen, bevor Sie anfangen, zusätzliches Geld für Ihre Hypothek auszugeben.

Angenommen, Sie tun das Gegenteil – Sie beginnen, mehr für Ihre Hypothek zu zahlen, jeden zusätzlichen Cent, den Sie finden können. Dann tritt ein Notfall ein, der dazu führt, dass Sie acht Wochen lang arbeitsunfähig sind. Ihr Einkommen wird kurzfristig radikal gekürzt, und auch wenn Sie in zwei Monaten wieder arbeiten können, wie wollen Sie in der Zwischenzeit Ihre Rechnungen bezahlen?

Tun Sie das, bevor Sie mehr zahlen

Nachdem Sie einen Notfallfonds eingerichtet haben, beginnen Sie mit der Abzahlung Ihrer Schulden, die keine Hypotheken sind, so dass Sie Ihr Einkommen „frei“ haben, um es für Ihre Hypothek einzusetzen.

Angenommen, Sie haben alle Ihre Schulden außer Ihrer Hypothek bezahlt. Zeit, jeden Dollar in diese Richtung zu werfen, richtig? Nicht so schnell. Sie sollten auch Geld für den Ruhestand investieren, und zwar in Höhe von 18 % Ihres Einkommens. Sie wollen nicht Jahre später ins Rentenalter kommen und ein abbezahltes Haus haben, aber keinen Notgroschen, von dem Sie leben können.

So, nachdem Sie angefangen haben, 18 % Ihres Einkommens in Rentenkonten zu investieren, DANN fangen Sie an, jeden zusätzlichen Dollar für die Hypothek auszugeben.

Warum Sie Ihre Hypothek mathematisch gesehen NICHT vorzeitig abbezahlen sollten

Mathematisch gesehen macht es keinen Sinn, Ihre Hypothek vorzeitig abzuzahlen. Bei den historisch niedrigen Zinssätzen (um die 3 %) erscheint es geradezu töricht, zusätzliches Geld für die vorzeitige Abzahlung Ihres Hauses auszugeben.

Denken Sie darüber nach – Sie könnten Ihr Geld in einen S&P-Indexfonds auf dem Aktienmarkt investieren und jedes Jahr durchschnittlich 8 % verdienen. Das ist ein Unterschied von 5 % zwischen dem Geld, das Sie ausgeben, um einen Hypothekenzins von 3 % loszuwerden, und dem Geld, das Sie investieren und 8 % verdienen.

Finanzielle Unabhängigkeit und finanzielle Sicherheit

Das obige Szenario konzentriert sich jedoch ausschließlich auf eine mathematische Perspektive. Die Berechnungen machen mathematisch Sinn, wenn man die Unwägbarkeiten des Lebens außer Acht lässt. Wenn Sie Ihr zusätzliches Geld investieren, aber Ihren Job verlieren und Ihre Hypothek nicht mehr bezahlen können, ist die mathematische Formel hinfällig.

Meine Frau und ich haben uns für finanzielle Sicherheit entschieden, anstatt unser Nettovermögen zu erhöhen. Dazu haben wir zuerst unseren Rentenfonds voll ausgeschöpft und dann jeden zusätzlichen Cent für die Abzahlung der Hypothek ausgegeben.

Ich würde Ihnen niemals raten, Ihre Hypothek abzuzahlen, bevor Sie in den Ruhestand investieren.

Auf diese Weise haben wir fünf Jahre zusätzlicher Renditen vergeudet – aber jetzt haben wir keine Hypothek mehr und können noch mehr Geld in Investitionen stecken.

Zudem könnte ich, wenn ich plötzlich meinen Job verlieren würde, einen Job für den Mindestlohn bekommen und müsste mir trotzdem keine Sorgen um einen Umzug oder die Bezahlung unseres Hauses machen. Für uns ist diese finanzielle Sicherheit Gold wert.

Verstehen Sie Ihr „Warum“ und wie ein Leben ohne Hypothek aussehen würde

Träumen Sie einen Moment lang. Wie würde Ihr Leben aussehen, wenn Sie in den nächsten Jahren oder Jahrzehnten nicht jeden Monat eine Hypothek zahlen müssten? Eine Hypothek ist in der Regel die größte Ausgabe im Haushalt eines jeden, und es kann schwierig sein, sich vorzustellen, wie das Leben aussehen würde, wenn Sie das zusätzliche Geld behalten würden, anstatt es an den Hypothekengeber zu schicken.

Aber denken Sie einmal nach: Was könnten Sie und Ihre Familie mit all dem Geld tun? Listen Sie so viele Dinge auf, wie Ihnen einfallen. Ich wette, die Liste wäre eine Meile lang.

Welche dieser Dinge sind für Sie am wichtigsten? Großzügig an andere zu spenden? Ihren Enkeln ein finanzielles Erbe zu hinterlassen? Früh in den Ruhestand gehen? Mit Ihrem Ehepartner die Welt bereisen?

Wählen Sie zwei oder drei der Möglichkeiten aus, die für Sie die wichtigsten Dinge sind, für die Sie Opfer bringen würden. Diese sind Ihr „Warum“. Wenn Sie zum Beispiel in der Lage sind, zu reisen, wann immer Sie wollen, und genug Geld für Ihre Enkel hinterlassen, um ihnen einen „Start ins Erwachsenenleben“ zu ermöglichen, dann ist das Ihr WARUM – Ihr Grund, Ihre Hypothek zu streichen, damit Sie schnell Vermögen aufbauen können.

Wie Sie Ihre Hypothek in 5 Jahren (oder weniger!)

Angenommen, Sie haben heute mit der Post eine Einladung zu einem Klassentreffen erhalten. Es ist in drei Monaten und Sie würden gerne hingehen. Aber einer Ihrer ersten Gedanken ist: Ich muss bis dahin unbedingt 15 Pfund abnehmen. Was tun Sie also?

Sie setzen sich ein Ziel. Sie wählen ein Datum (3 Monate von jetzt an) als „Ziellinie“ für das Erreichen Ihres Ziels.

Das Gleiche gilt für alles, was Sie in finanzieller Hinsicht erreichen wollen, z. B. die vorzeitige Abzahlung Ihrer Hypothek, und zwar Jahre im Voraus. Setzen Sie sich ein Datum in fünf Jahren und hängen Sie dieses Datum gut sichtbar auf – am Badezimmerspiegel oder an der Kühlschranktür, irgendwo, wo Sie es jeden Tag sehen können. Das wird Ihnen helfen, sich auf das Ziel zu konzentrieren und motiviert zu bleiben, es zu erreichen.

Wie Sie wissen, reicht es nicht aus, sich ein Ziel zu setzen und motiviert zu sein, um es zu erreichen. Im Folgenden finden Sie 17 umsetzbare Möglichkeiten, Ihre Hypothek in Rekordzeit abzubezahlen!

Erstelle ein monatliches Budget

Haben Sie am Ende des Monats zu viel Geld? Schauen Sie manchmal in Ihre Brieftasche und fragen sich, wo das Geld geblieben ist? Wir alle haben diese Erfahrung schon einmal gemacht und wollen sie nie wieder machen!

Der beste Weg, um sicherzustellen, dass Sie wissen, wohin Ihr Geld fließt, ist die Aufstellung eines Budgets. Die meisten Menschen denken bei dem Wort „Budget“ an eine Einschränkung – an einen Ort, an dem man alle Schulden und Rechnungen auflistet, die bezahlt werden müssen, ohne Rücksicht darauf, dass man ein Leben hat.

Es hilft stattdessen, ein Budget als einen Ausgabenplan zu betrachten. In einem Ausgabenplan planen Sie, wie Sie Ihr Einkommen aufteilen werden. Müssen Sie 200 Dollar pro Monat für Tanzstunden ausgeben? Wenn ja, nehmen Sie das in Ihr Budget auf und finden Sie andere Stellen, an denen Sie bei Bedarf sparen können.

Wenn Sie einen durchdachten, vollständigen Ausgabenplan erstellen, wissen Sie genau, wohin Ihr Geld jeden Monat fließt, so dass Sie die Hypothek schneller in Angriff nehmen können.

Kaufen Sie ein Haus, das Sie sich leisten können

Angenommen, Sie beschließen, ein Haus zu kaufen. Sie gehen geschickt zu einer Hypothekengesellschaft, um eine Vorabgenehmigung für eine Hypothek zu erhalten, so dass Sie wissen, wie viel Sie ausgeben können. Sie sind ganz erstaunt, als der Hypothekenmakler Ihnen eine Zahl nennt, die etwa doppelt so hoch ist wie die von Ihnen erwartete.

„Was?“, denken Sie, „ich kann ein Haus im Wert von 450.000 $ mit einem Einkommen von 40.000 $ kaufen?“ Es sollte Sie nicht überraschen, dass Hypothekarkreditgeber Ihnen eine sehr hohe Vorabgenehmigung erteilen, in der Hoffnung, dass Sie bei ihnen ein Darlehen von 450.000 $ und nicht ein Darlehen von 200.000 $ abschließen. Auf diese Weise verdienen sie ihr Geld!

Ich schlage zwar vor, einen Immobilienmakler für den Kauf einer Immobilie zu beauftragen, aber bedenken Sie, dass seine Provision direkt an den Endpreis gebunden ist, den Sie für das Haus bezahlen.

Obwohl wir ALLE gerne ein riesiges Haus am See hätten, ist es einfach nicht realistisch zu glauben, dass wir uns das alle leisten können.

Wie viel Haus können Sie sich also leisten?

Erst einmal sollten Sie Ihr Einkommen betrachten. Wenn Ihre Hypothek die Hälfte dieses Betrags beansprucht, wie würden Sie dann andere wichtige Dinge wie Lebensmittel, Kleidung und Benzin für Ihr Auto bezahlen? Eine gute Faustregel, die Ihnen hilft, eine ungefähre Vorstellung davon zu bekommen, wie viel Sie für eine Hypothek ausgeben können, ist die Suche nach einer Hypothek, bei der die monatliche Rate nicht mehr als 25 % Ihres Nettoeinkommens beträgt.

Sagen wir also, Ihr Nettoeinkommen beträgt 3.600 $ pro Monat. Ein Viertel (25 %) dieses Betrags sind 900 $. Damit Ihre Finanzen überschaubar bleiben, sollten Sie ein Haus kaufen, für das die Hypothek nicht mehr als 900 $ pro Monat beträgt. Auf diese Weise können Sie es sich immer noch leisten, zu essen, ab und zu in den Urlaub zu fahren und eine Zahnspange für Ihr jüngstes Kind zu kaufen.

Eine hohe Anzahlung leisten

Einige Hypothekengesellschaften locken mit dem Versprechen, eine Hypothek mit einer sehr niedrigen Anzahlung zu bewilligen, die manchmal nur 3 bis 5 % des Kaufpreises der Wohnung beträgt.

Auch wenn dies auf den ersten Blick verlockend erscheinen mag (und es Ihnen ermöglicht, viel mehr Haus zu bekommen – siehe die Warnung oben!), ist es wirklich eine schlechte finanzielle Entscheidung, eine Hypothek zu erhalten, bei der Sie einen kleinen Betrag anzahlen müssen. In Wirklichkeit sollten Sie so viel wie möglich zusammenkratzen, um die Zahlungen zu verringern und Ihr Haus schneller abzubezahlen.

Wenn Sie eine Anzahlung von 20 % leisten, können Sie die private Hypothekenversicherung (PMI) vermeiden. PMI ist eine Art Versicherung, die den Hypothekengeber schützt, wenn ein Hausbesitzer mit der Hypothek in Verzug gerät. Bei der PMI wird ein Teil Ihrer Hypothekenzahlung für eine Versicherungsprämie verwendet, die dem Begünstigten (dem Darlehensgeber) Schutz bietet, falls Sie Ihr Darlehen nicht bedienen können.

Wenn Sie 20 % anzahlen, können Sie die PMI ganz vermeiden, was für Sie eine große Ersparnis bedeutet. Sie könnten den PMI-Betrag verwenden, um Ihre Hypothek noch schneller abzubezahlen.

Downsize auf ein kleineres Haus

Wir haben über die Verlockung des Kaufs eines großen Hauses gesprochen. Es ist nicht ungewöhnlich, dass ein Paar, das seinen Lebensabend verbringt, in einem Haus mit einer Fläche von 3.500 Quadratmetern wohnt, oder Singles in einem Reihenhaus mit 2.200 Quadratmetern. Es liegt in der Natur des Menschen, ein größeres Haus zu kaufen, als wir brauchen; entweder wollen wir „Platz haben, um uns auszubreiten“, oder wir wollen „mit den anderen mithalten“

Eine der Herausforderungen, die wir oft nicht in Betracht ziehen, sind jedoch die zusätzlichen Kosten, die wir mit größeren Häusern haben. Was glauben Sie zum Beispiel, wie viel es die Rentner in dem großen Haus kostet, einen so großen Raum zu heizen und zu kühlen? Wenn sie einen großen Garten haben und sich regelmäßig um die Gartengestaltung kümmern müssen, ist das ebenfalls ein erheblicher Kostenfaktor, der zu den Wohnkosten hinzukommt.

Wenn sie es schaffen würden, in einem halb so großen Haus zu leben, könnten sie durch eine Verkleinerung des Hauses erheblich sparen. Eine Verkleinerung der Wohnung hat viele Vorteile, z. B. die Möglichkeit, die große Anzahl von Gegenständen, die sich im Laufe der Jahre angesammelt haben, auf ein Minimum zu reduzieren, zusätzlich zu den Einsparungen, die wir durch das Leben in einer kleineren Wohnung erzielen könnten.

Tilgen Sie zuerst Ihre anderen Schulden

Der wichtigste Schlüssel zur schnellen Abzahlung Ihrer Hypothek ist die Zahlung hoher Raten. Haben Sie schon einmal einen Blick auf Ihre Kreditkartenabrechnung geworfen und festgestellt, dass es ungefähr 17 Jahre dauert, bis Sie Ihre Kreditkarte abbezahlt haben, wenn Sie nur den Mindestbetrag zahlen und nichts anderes zum Guthaben hinzufügen?

Genauso wie bei einer Kreditkarte, wenn Sie nur die Mindestzahlung für Ihre Hypothek leisten, werden Sie viele Jahre, wenn nicht Jahrzehnte, für den Kredit zahlen.

Um hohe Tilgungsraten für Ihre Hypothek leisten zu können, sollten Sie zunächst alle anderen Schulden abbauen. Können Sie sich vorstellen, wie viel Sie für Ihre Hypothek aufwenden könnten, wenn Sie keine Kreditkartenschulden hätten? Keine Schulden für Studentenkredite? Kein Autokredit? Wenn es Ihnen wie den meisten Amerikanern geht, können Sie mit den Beträgen dieser anderen Schulden Ihre Hypothek schneller abbezahlen, als Sie es für möglich gehalten hätten.

So machen Sie sich daran, Ihre anderen Schulden zu tilgen. Der bekannte Finanzguru Dave Ramsey schlägt vor, Ihre Schulden von der kleinsten zur größten aufzulisten und für die kleinste Schuld mehr zu zahlen, bis sie getilgt ist. Dann nehmen Sie das Geld, das Sie für die kleinste Schuld gezahlt haben, und addieren diesen Betrag zu dem, was Sie für die nächstkleinere Schuld zahlen.

Dieser „Schneeball“-Ansatz ermöglicht es Ihnen, einen konstanten Schwung beizubehalten. Wenn Sie die größeren Schulden in Angriff nehmen, haben Sie einen größeren Betrag dafür zu zahlen.

Leben Sie von weniger als Sie verdienen (leben Sie von 50 % des Einkommens)

Die größten Herausforderungen für unsere persönlichen Finanzen sind Einstellungen, die durch zwei Akronyme gekennzeichnet sind: YOLO und FOMO (Fear Of Missing Out). YOLO, oder „You Only Live Once“, erlaubt es uns, mit unseren Finanzen ein wenig leichtsinnig zu sein. Wollen Sie diesen Porsche kaufen? Nun, nur zu! Du lebst nur einmal!

FOMO, die „Angst, etwas zu verpassen“, ist ähnlich. Alle deine Freunde gehen auf eine Kreuzfahrt zum 50. Geburtstag deiner besten Freundin? Sie MÜSSEN da unbedingt hin – Sie wollen nichts verpassen!

Doch leider sind diese Gefühle zwar menschlich, aber sie helfen unserer finanziellen Situation nicht gerade. Wir denken vielleicht, dass wir hart arbeiten und es verdienen, das ganze Geld auszugeben, das uns nach Begleichung der Rechnungen bleibt.

Wenn es jedoch Ihr Ziel ist, Ihre Hypothek in fünf Jahren abzubezahlen, müssen Sie vielleicht einige Entscheidungen treffen, die es Ihnen ermöglichen, von weniger zu leben als Sie verdienen. WEGEN weniger als Sie verdienen – für eine kurze Zeit. Im günstigsten Fall leben Sie von 50 % Ihres Einkommens. Dann könnten Sie die anderen 50 % für die zusätzliche Tilgung verwenden.

Sie könnten entweder für kurze Zeit „super pleite“ sein, um Ihre Hypothek abzubezahlen, oder Sie könnten für den Rest Ihres Lebens einfach nur „pleite“ sein. Es wird sicherlich nicht schmerzlos sein, aber Sie können von viel weniger leben, als Sie denken.

Entscheiden Sie, ob eine Refinanzierung das Richtige für Sie ist

Viele Eigentümer haben sich beim Kauf ihres Hauses für eine 30-jährige Hypothek entschieden. Wenn Sie jedoch die monatlichen Zahlungen für eine 15-jährige Hypothek berechnen, stellen Sie vielleicht fest, dass dies für Sie machbar ist.

Eine Neufinanzierung kann sinnvoll sein, wenn Sie einen niedrigeren Hypothekenzinssatz erhalten können. In diesem Fall wird ein größerer Teil Ihrer Zahlung für die Tilgung verwendet, und Sie zahlen über die gesamte Laufzeit des Kredits Tausende und Abertausende weniger Zinsen. Sie könnten eine Refinanzierung zu einer 15-jährigen Festhypothek in Betracht ziehen, um die Laufzeit Ihres Darlehens zu halbieren, wie meine Frau und ich es getan haben.

Historisch niedrige Zinssätze

Bei historisch niedrigen Zinssätzen kann eine Refinanzierung zu einem niedrigeren Zinssatz und einer kürzeren Laufzeit das perfekte Szenario für Sie sein. Je nach Ihrem derzeitigen Zinssatz können Sie die Laufzeit Ihres Kredits auf 15 Jahre verkürzen, ohne dass sich Ihre Zahlungen ändern.

Das bedeutet, dass Ihre gesamte monatliche Zahlung mehr für die Tilgung und weniger für die Zinsen verwendet wird. Denken Sie daran, dass eine Refinanzierung mit zusätzlichen Gebühren verbunden ist. Rechnen Sie also die zusätzlichen Gebühren mit ein, um zu sehen, ob es rechnerisch Sinn macht.

Täuschen Sie eine Refinanzierung vor, ohne tatsächlich zu refinanzieren

Sie können sich entscheiden, dass eine formale Refinanzierung für Sie nicht geeignet ist. Das bedeutet jedoch nicht, dass Sie nicht so tun können, als hätten Sie refinanziert. Tun Sie einfach so, als ob sich Ihre monatliche Hypothekenrate erhöht hätte, und zahlen Sie mehr für die Tilgung des Darlehens.

Angenommen, Ihre monatliche Rate beträgt 1000 $. Tun Sie so, als ob Sie refinanziert hätten und Ihre Zahlung jetzt 1400 $ beträgt. Wenn Sie diese zusätzlichen 400 Dollar jeden Monat für die Tilgung verwenden, entspricht das mehreren zusätzlichen Hypothekenzahlungen pro Jahr.

Da dieses Geld direkt in die Tilgung fließt, nehmen Sie einen großen Teil des Betrags weg, auf dem die Zinsen basieren.

Pro-Tipp: Vergewissern Sie sich, dass die zusätzlichen 400 Dollar auf die Tilgung angerechnet werden und nicht als zusätzliche Zahlung für Zinsen und Tilgung gelten.

Understanding Principal Balance

Wenn Sie zusätzliche Hypothekenzahlungen leisten oder eine Sonderzahlung leisten, wird dieser Betrag auf Ihre Tilgung angerechnet. Durch die Senkung des Hauptsaldos (geschuldeter Gesamtbetrag) verringern Sie wiederum den Zinsbetrag, den Sie während der Laufzeit des Kredits zahlen müssen.

Bevor Sie zusätzliche Tilgungszahlungen leisten, sollten Sie sich mit Ihrem Kreditgeber in Verbindung setzen und sich über die Bedingungen Ihres Kredits informieren. Es gibt einige Hypothekengesellschaften, die es Ihnen nicht gestatten, jederzeit zusätzliche Tilgungszahlungen zu leisten.

Vermeiden Sie Vorfälligkeitsentschädigungen

Bei einigen Verträgen können Sie nur in einem bestimmten Zeitraum zusätzliche Zahlungen leisten. Wenn Sie die Sonderzahlung außerhalb der zulässigen Zeiträume leisten, kann Ihnen eine Vorfälligkeitsentschädigung berechnet werden. Vergewissern Sie sich, dass Ihr Kreditgeber zusätzliche Zahlungen akzeptiert, bevor Sie den Scheck ausstellen.

Runden Sie Ihre Hypothekenzahlungen auf

Wenn eine Refinanzierung nicht in Frage kommt und Sie nicht so tun können, als ob Sie refinanziert hätten, weil Sie den Betrag nicht aus Ihrem Budget herausquetschen können, runden Sie einfach auf und wenden Sie diesen Betrag auf die Kreditsumme an. Wenn Ihre Hypothek also 1135 $ beträgt, runden Sie auf den nächsten Hunderter (1200 $) auf und zahlen Sie diese zusätzlichen 65 $ jeden Monat auf die Kreditsumme.

Möglicherweise müssen Sie sich mit Ihrem Hypothekarkreditgeber in Verbindung setzen, um festzustellen, ob Sie diese „Aufrundungs“-Zahlung separat leisten müssen, um sicherzustellen, dass sie als zusätzliche Zahlung auf die Kreditsumme angerechnet wird und nicht als Vorauszahlung der Zinsen für den nächsten Monat.

Leben Sie einen sparsamen Lebensstil (bis das Haus abbezahlt ist)

Sie denken vielleicht: „Oh sicher! Ich werde einfach jeden Monat einen zusätzlichen Betrag in meinem Budget finden, um mehr für mein Haus zu bezahlen! KEIN PROBLEM.“

Für die meisten von uns ist es tatsächlich ein Problem, Hunderte von Dollar aufzutreiben, um unsere Hypothek zu bezahlen. Aber man KANN es schaffen, wenn man sich etwas einfallen lässt, um sparsamer zu sein. Betrachten Sie das obige Beispiel des Aufrundens“. Wenn Sie jeden Monat 65 Dollar aufrunden wollten, was könnten Sie tun, um ein wenig sparsamer zu sein und diesen Betrag „aufzutreiben“?

Könnten Sie einmal pro Woche Ihr Mittagessen mit zur Arbeit nehmen, anstatt jeden Tag auswärts zu essen?

Könnten Sie jede Woche einen Filmabend mit der Familie zu Hause veranstalten, anstatt mit der ganzen Familie ins Kino zu gehen? Könnten Sie Ihr Fernsehpaket überprüfen, um zu sehen, ob es eine Möglichkeit gibt, dort etwas Geld einzusparen?

Sparsamkeit bedeutet nicht, dass Sie sich alles versagen, was Ihnen Spaß macht. Es bedeutet aber, dass Sie kritisch abwägen müssen, welche Dinge in Ihrem Leben notwendig sind und welche Dinge Sie sich wünschen. Sind alle Ihre Wünsche wirklich notwendig, oder könnten Sie einige davon einschränken, damit Sie Ihr Haus Jahre früher abbezahlen können?

Wie sehr Sie sich wünschen, frei von Hypotheken zu sein, wird bestimmen, wie drastisch Sie zu gehen bereit sind.

Hypothekenzahlung alle zwei Wochen

Die meisten Menschen zahlen ihre Hypothekenrechnungen einmal im Monat. Eine Strategie, die es Ihnen jedoch ermöglicht, jeden Monat mehr Geld auf die Hauptsumme zu verwenden, die anfallenden Zinsen zu sparen und die Laufzeit Ihres Hypothekendarlehens zu verkürzen, besteht darin, zweiwöchentliche Zahlungen zu leisten, die der Hälfte Ihrer monatlichen Hypothek entsprechen.

Angenommen, Ihre Hypothek beträgt 1000 Dollar pro Monat. Bei zweiwöchentlicher Zahlung würden Sie alle zwei Wochen 500 $ zahlen. Welchen Unterschied macht es, alle zwei Wochen eine halbe Rate zu zahlen, anstatt eine große? Wenn Sie einmal im Monat zahlen, leisten Sie 12 Zahlungen im Jahr. Wenn Sie alle zwei Wochen zahlen, leisten Sie 13 Zahlungen pro Jahr.

Dadurch verkürzt sich Ihr Kredit oft um etwa fünf Jahre.

Setzen Sie Ihre Steuerrückzahlung auf Ihr Kapital an

Während viele Menschen der Steuersaison mit Grauen entgegensehen, freuen sich andere auf sie, weil sie eine Steuerrückzahlung erwarten. Diese Rückzahlung fühlt sich an wie „gefundenes Geld“, nicht wahr? Viele Menschen verwenden es entweder als „Spaßgeld“, um einen Urlaub zu finanzieren oder einen Einkaufsbummel zu machen.

Die Steuerrückerstattung für die Tilgung Ihres Hypothekendarlehens zu verwenden, wäre jedoch eine Möglichkeit, Ihre Hypothek langfristig und deutlich schneller abzubezahlen.

13. Nehmen Sie einen Nebenjob an, um Ihr Einkommen zu erhöhen

Tausende von Amerikanern ergänzen ihr Einkommen mit einem Nebenjob. Obwohl wir oft denken, dass ein zusätzlicher Job langweilig ist und man sich davor fürchten muss, kann er tatsächlich lohnend und in vielen Fällen sehr lukrativ sein. Bei den besten Nebenbeschäftigungen treffen zwei Dinge aufeinander: Sie erfüllen einen Bedarf und machen Ihnen Spaß.

Haben Sie ein Hobby oder eine Fähigkeit, die Sie wirklich gut beherrschen und mit der Sie mehr Geld verdienen könnten? Stellen Sie Schmuck her? Eröffnen Sie einen Etsy-Shop und verkaufen Sie Ihre Kreationen online. Sind Sie ein langjähriger Golfer? Bringen Sie über die örtliche Freizeitabteilung Anfängern Golfkenntnisse bei. Sind Sie ein Mathegenie? Geben Sie Kindern Nachhilfe, die in der Schule Probleme mit Mathematik haben.

Sie könnten sogar virtuell Nachhilfe geben, denn es gibt viele Nachhilfe-Websites. Als Nachhilfelehrer können Sie leicht 20 bis 30 Dollar pro Stunde oder mehr verdienen. Kein schlechter Nebenverdienst, um Ihren Cashflow aufzubessern.

Verpflichten Sie sich, jedes Quartal eine zusätzliche Darlehenszahlung zu leisten

Wenn Ihr Budget zu knapp ist, um jede Hypothekenzahlung „aufzurunden“ oder so zu tun, als ob Sie refinanziert hätten und jedes Mal einen wesentlich höheren Betrag zu zahlen, verpflichten Sie sich, jedes Quartal eine zusätzliche Zahlung zu leisten.

Das bedeutet, dass Sie jede Woche etwas sparen sollten, damit Sie am Ende aller drei Monate (zum Beispiel im März, Juni, September und Dezember) eine zusätzliche Zahlung leisten können. In jedem Quartal haben Sie also ungefähr 12 Wochen Zeit, um entweder in Ihrem bestehenden Budget oder durch einen Nebenverdienst genug Geld für eine zusätzliche Hauszahlung aufzutreiben.

Schaffen Sie visuelle Motivatoren

Wenn es um persönliche Finanzen geht, steuern wir oft auf „Autopilot“. Wir lassen unsere Rechnungen automatisch von unserem Girokonto abbuchen, und weil das so bequem ist, denken wir nicht weiter darüber nach. Wenn Sie sich jedoch das gigantische Ziel setzen, Ihre Hypothek in fünf Jahren abzubezahlen, müssen Sie dieses Ziel vielleicht mehr „auf dem Schirm“ haben, damit Sie motiviert bleiben und sich Ihrer Fortschritte bewusst sind.

Eine Strategie ist die Verwendung eines Murmeltierglases. Legen Sie für jede 1.000 Dollar, die Sie für Ihr Haus schulden, eine Murmel in das Glas. Für jede 1.000 Dollar, die Sie Ihre Hypothek abbezahlen, nehmen Sie eine Murmel aus dem Glas. Auf diese Weise können Sie tatsächlich sehen, wie sich der Saldo verringert, anstatt nur die Zahlen auf einer Budgettabelle zu betrachten.

Wenn Sie gerne malen, habe ich kostenlose Malvorlagen erstellt, um Ihre Fortschritte und Hypothekentilgungsziele zu verfolgen.

Feiern Sie Ihre Erfolge und Meilensteine

Das Ziel, Ihre Hypothek vorzeitig abzubezahlen, ist eine große, ernsthafte Verpflichtung, und eine, auf die Sie sich konsequent konzentrieren sollten. Es wird jedoch Zeiten geben, in denen Sie einfach keine Lust mehr haben, auch nur eine Minute darüber nachzudenken.

In diesem Fall sollten Sie eine kurze Pause einlegen. Du musst dein Leben immer noch so leben, dass es überschaubar ist und dich nicht in den Wahnsinn treibt, richtig? Außerdem ist es wirklich schwierig, ohne „Attaboys“ oder „Attagirls“ auf dem Weg motiviert zu bleiben.

Planen Sie eine Feier (eine, für die Sie ein Budget eingeplant haben) für verschiedene Meilensteine auf dem Weg. Vielleicht gehen Sie nach der Abzahlung von 5.000 oder 10.000 Dollar zu einem netten Abendessen in einem Lieblingsrestaurant. Vielleicht entscheiden Sie sich nach der Abzahlung von 25.000 Dollar für ein langes Wochenende, ein Abenteuer an einem Ort, an dem Sie noch nie waren. Feiern Sie diese Erfolge, auch wenn sie klein sind, denn kleine Erfolge summieren sich später zu großen Erfolgen.

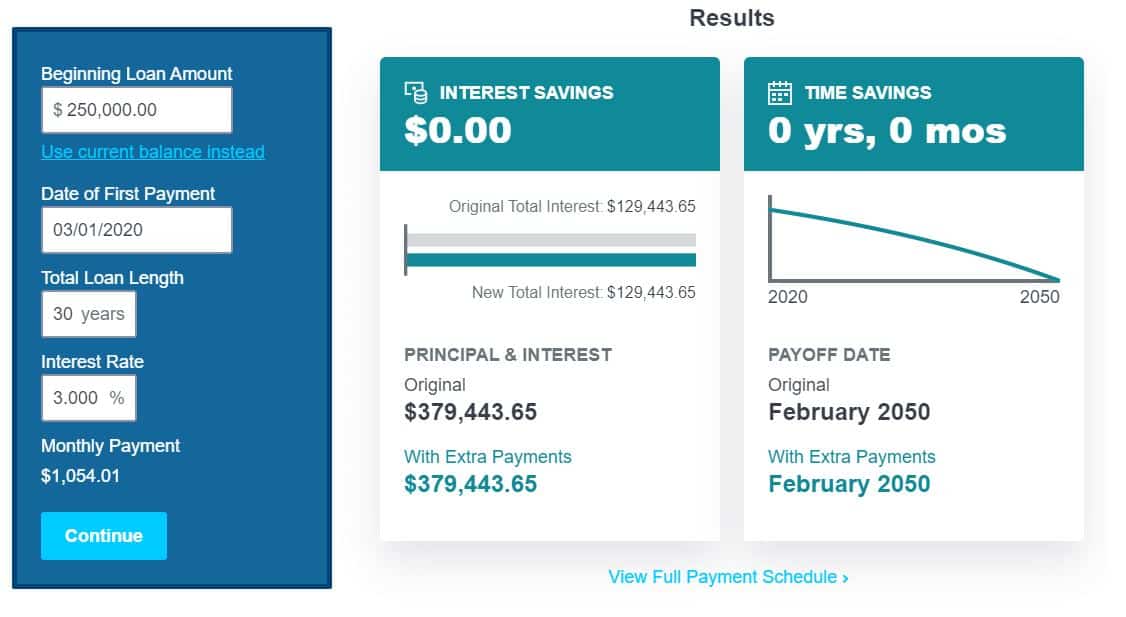

Nutzen Sie meinen kostenlosen Hypothekenabzahlungsrechner

Gehen Sie zu meinem kostenlosen Hypothekenabzahlungsrechner und geben Sie Ihre aktuellen Darlehensdaten ein. Der Hypothekenrechner zeigt Ihnen, wie viele Jahre Sie noch haben, um Ihre Hypothek zu tilgen, und wie sich dies ändert, wenn Sie Ihre Zahlungen anpassen.

Zusätzlich zur Analyse der zusätzlichen Zahlungen ermöglicht mein Rechner für die vorzeitige Rückzahlung auch die Anpassung der verschiedenen Zahlungspläne für ein 15- und 30-jähriges Darlehen.

Verstehen Sie Ihren Tilgungsplan

Ein Tilgungsplan zeigt Ihren Zahlungsplan für Ihr aktuelles Darlehen. Er zeigt, wie viel Geld in die Tilgung und wie viel in die Zinsen fließt.

Sie werden überrascht sein, wie viel von Ihrem hart verdienten Geld zu Beginn Ihres Kredits in die Zinsen fließt. Mein Rechner für die vorzeitige Rückzahlung Ihrer Hypothek wird auch Ihren Tilgungsplan aufschlüsseln, um diese Zahlungen schmerzlich deutlich zu machen.

Finanzielle Unabhängigkeit durch Zinseszins

Nun, da wir unser Darlehen abbezahlt haben, profitieren die Banker und Makler nicht mehr von mir durch den Zinseszins auf meinem Hauskredit. Dadurch, dass meine monatliche Hypothekenzahlung wegfällt, kann ich mein Vermögen mit Hilfe des Zinseszinses, der für mich und nicht gegen mich arbeitet, viel schneller vermehren.

Meine Frau und ich streben jetzt nach finanzieller Unabhängigkeit. Das bedeutet, dass wir uns auf die Schaffung passiver Einkommensströme konzentrieren, die meinen Vollzeitjob ersetzen werden.

Unser nächstes Ziel ist es, eine Mietimmobilie zu kaufen, damit wir damit beginnen können, unser Ruhestandsportfolio mit Immobilien zu diversifizieren.

Wrapping It Up

Eigentum an einem Haus ist der amerikanische Traum, und der Besitz eines Hauses erhöht Ihr Nettovermögen beträchtlich, daher ist es umso besser, je schneller Sie Ihre Hypothek abbezahlen und Ihr Haus vollständig besitzen können. Denn je länger Sie eine Hypothek haben, desto mehr Zinsen zahlen Sie an die Bank, und können Sie sich nicht andere Dinge vorstellen, die Sie lieber mit diesem Geld machen würden? Frühzeitig in Rente gehen? Ein neues Unternehmen gründen?

Eigenes Wohneigentum bietet finanzielle Sicherheit für Sie und Ihre Familie; es ist ein wertvoller Vermögenswert und wird im Laufe der Zeit immer mehr wert sein.

Alles, was Sie tun müssen, um Ihre finanzielle Zukunft zu verändern, indem Sie Ihre Hypothek vorzeitig abbezahlen, ist die Entscheidung zu treffen, dass Sie es tun werden und sich dazu verpflichten. Jeder kann DAS tun, oder? Nehmen Sie kleine Veränderungen vor und suchen Sie nach Möglichkeiten, hier und da ein wenig zusätzliches Geld zu sparen, damit Sie zusätzliche Zahlungen für Ihre Hypothek leisten können.

Denken Sie an die Schildkröte und den Hasen – seien Sie die Schildkröte! Konsequente, stetige, kleine Schritte bringen Sie ans Ziel, und Sie werden keine 30 Jahre brauchen, um dorthin zu gelangen! Sind Sie also bereit, Ihre Hypothek in 5 Jahren oder weniger abzuzahlen?